空芯光纤(Hollow Core Fiber, HCF)以空气/真空替代石英纤芯,在速度(+47%)、时延(-32%)、损耗(最低0.063 dB/km)、非线性(低3-4个数量级)四大核心指标上对传统光纤形成代际碾压。2025年为商用元年:三大运营商首条线路全部开通(长飞独家供应),首个公开招标落地(宁夏,246皮长公里),微软联合康宁、贺利氏启动工业化量产。AI万卡GPU集群对DCI的超低时延需求是最强催化剂。中信证券判百亿元长期空间,中泰证券测56.52%六年CAGR。国内格局呈"一超多强":长飞光纤全链领先,特发信息、亨通光电、烽火通信、中天科技各有所长。

当前阶段判断:0→1商业化验证已过,处于1→10工程化放量期。产业趋势确定,节奏存不确定性。

一、技术原理与路线1.1 核心机制传统光纤依赖高折射率玻璃纤芯全内反射导光。衰减系数自1985年达0.154 dB/km后,四十年仅优化至0.1397 dB/km——石英瑞利散射的物理天花板已不可逾越。

空芯光纤将95%+光功率约束于空气纤芯中传输,规避材料色散与非线性损耗。

光子带隙型(PBG-HCF):周期性微结构包层形成光子带隙约束。带宽窄(~50nm),损耗~1 dB/km。NKT Photonics主导。适配传感、高功率激光等非通信场景。

反谐振型(AR-HCF):嵌套式毛细管反谐振反射机制,宽带低损导光。通信领域的事实标准。

国内全部头部厂商、微软Lumenisity均走此路线。

国内厂商差异化结构设计:长飞光纤支撑管结构(ST-HCF),烽火通信四管双嵌套,中国移动研究院四单元截断型双层嵌套。各路线均达国际领先水平。

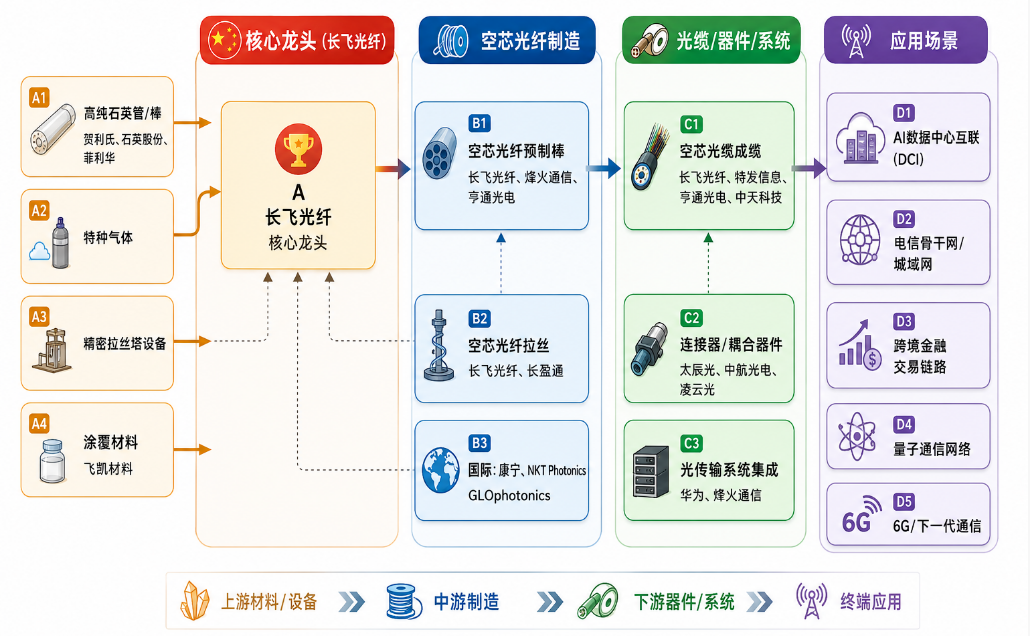

二、产业链结构

2.1 上游:核心原材料

微结构嵌套管的精密制备为核心壁垒,纯度要求远高于传统光纤。

技术壁垒最高的环节。

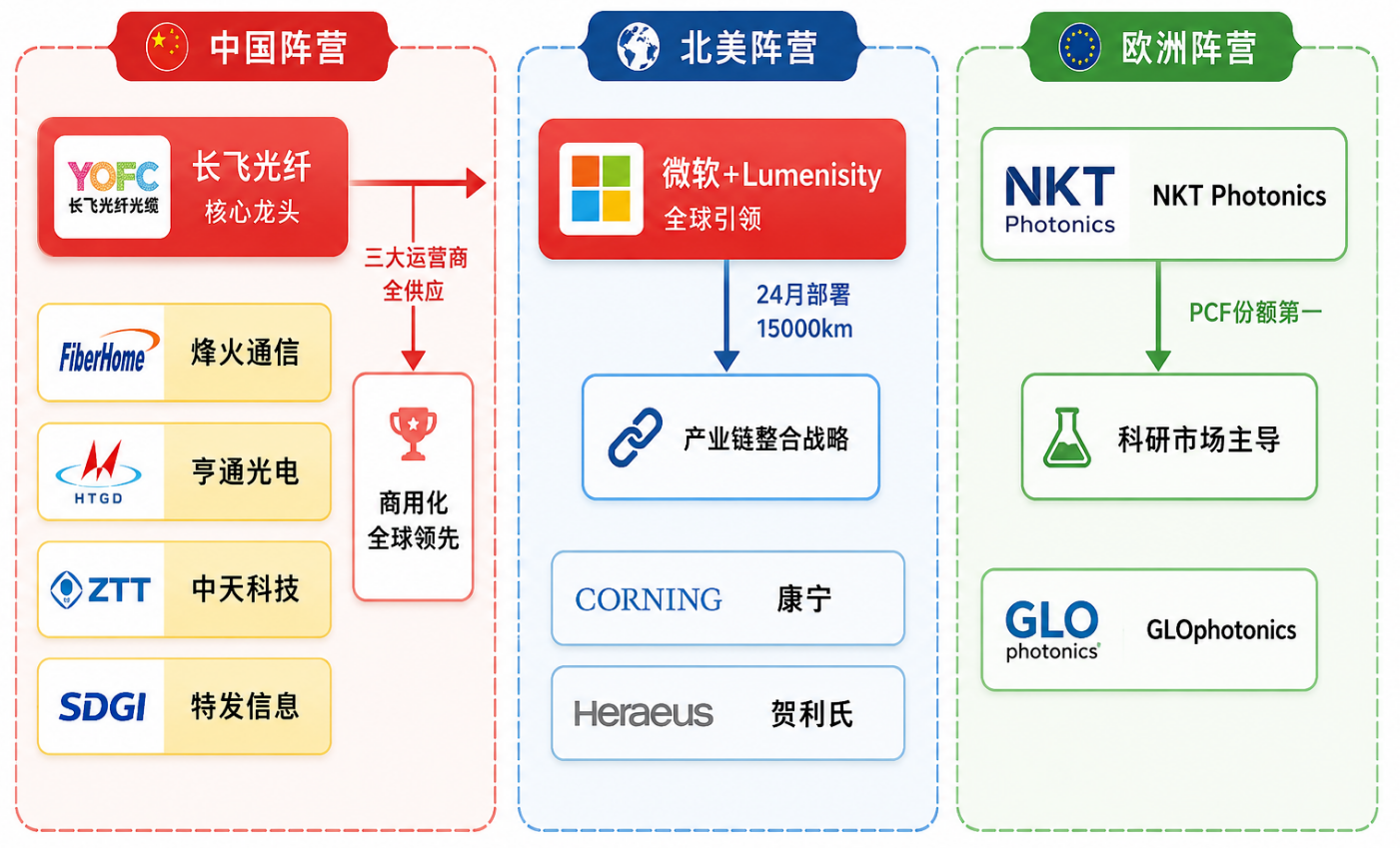

4.1 全球态势:中美双极

关键判读:中国在商用化部署与工程实践上领跑(首条商用线路、首标、三大运营商全覆盖),美国在基础研究(Nature Photonics发文)与产业链整合(微软+康宁+贺利氏)占优。

微软布局:2022年收购Lumenisity,2024年宣布24月内部署15000公里,2025年9月《自然·光子学》发表0.091dB/km衰减纪录(突破石英物理极限),联合康宁、贺利氏三方工业化量产。

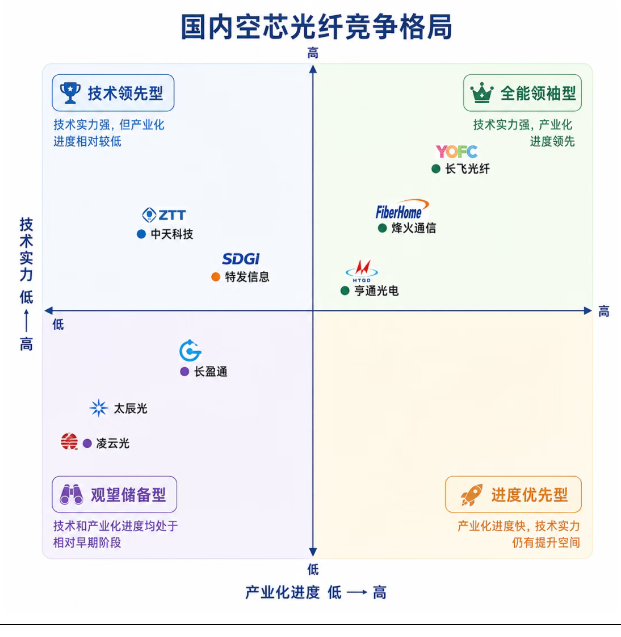

4.2 国内竞争矩阵

五、重点企业辨析

5.1 长飞光纤——全链龙头 ⭐

技术端:ST-HCF支撑管结构,光速+47%,时延-30%,连续拉丝21.75公里。全球首个128Tb/s实时全双工现网验证(东莞-深圳城域管道)。

商用端:三大运营商首条空芯光纤商用线路全部使用长飞产品——移动(广东,2025.8)、电信(全球最长商用空芯光缆)、联通(深圳-香港智云DC-港交所跨境互联,时延-32%)。

延伸端:联合国网信通完成OPGW空芯光缆架设(四川电网),天津完成全国首条数据中心多芯光纤扇入扇出试点。

制约因素:公司坦言"从早期试用验证到规模商用仍需产品及产业链进一步成熟",当前相关业务尚未对财务数据产生明显影响。高端光纤预制棒需求爆发、价格涨近550%或为短期业绩弹性来源。

5.2 特发信息——成缆壁垒+军工双轮 ⭐空芯光纤成缆领域领先。国内首条1.2T超低损空芯光纤链路(0.17 dB/km,时延-30%)。2024年6月助力移动开通全球首个800G空芯光纤传输技术试验网。"军工信息化+空芯光纤"双轮驱动成型,DCI互联、高频金融交易百亿级市场弹性标的。

5.3 亨通光电——省级干线突破 ⭐2026年6月与浙江联通建成全国首条400G省级干线空芯光纤,试商用。2025年10月中标移动宁夏246皮长公里(约5.9万元/皮长公里)。AR-HCF特定波段损耗≤0.2 dB/km。产能端:AI先进光纤材料研发制造中心2026年2月竣工。

5.4 烽火通信——衰减纪录保持者四管双嵌套结构,1550nm衰减0.063 dB/km(国产最优)。S+C+L全波段<0.18 dB/km。中标移动宁夏项目。攻克风沙、冻融等极端环境工程化难题,成果发表于《光学学报》《光通信研究》。

5.5 中天科技——差异化突围量子通信:全球首例长距离低损耗空芯光纤量子通信网(四川电信)。数据中心:与华为实现国内首次O波段AR-HCF数据中心内部规模化应用。出海:阿联酋中东首次空芯光纤试点。多芯光纤已稳定量产,单纤容量+7倍。

5.6 配套生态六、应用场景

6.1 AI数据中心互联(核心场景)

大模型训练需万卡级GPU集群协同。GPU间通信延迟为训练效率瓶颈。空芯光纤时延-30%+、带宽×10,为DCI方向最优解。

微软:24月内部署15000公里入Azure。中天科技:与华为实现O波段AR-HCF DC内规模化应用。黄仁勋判"铜线已死,全光互联是AI唯一解"。

6.2 运营商网络移动:首条反谐振商用线路(深圳-东莞,2025.8),160波×800G传输试验,实验室377.6 Tb/s百公里传输。联通:亨通400G省级干线(2026.6)试商用。电信:首次空芯光纤试点集采。

6.3 金融与量子通信深港交易所间时延-32%,全球首条"海缆中心+DC+金融中心"空芯直联。中天科技全球首例空芯光纤量子通信网落地四川。

七、产业化里程碑(2024-2026年)短期(2026-2027):工程验证期。更多省级干线、DC试点。集采规模逐步爬坡。衰减向0.05 dB/km以下演进。连接器/熔接配套趋于成熟。CCSA标准加速。

中期(2028-2030):规模化临界。成本降至传统光纤2-3倍内。AI DCI成第一大场景。量子通信网规模部署。6G试验网采用。市场高速增长启动。

长期(2030+):下一代光通信主流。逐步替代部分传统单模光纤。空芯+多芯融合达Petabit级。空天地一体化光网。产业链完全成熟。

九、投资逻辑与风险9.1 核心逻辑空芯光纤处于0→1突破后的1→10加速期。2025-2026年中国率先完成运营商商用全覆盖和首次公开招标,国内产业链已具备从研发、制造到工程部署的全栈能力。AI算力需求为最刚性催化剂。

产业链价值排序:光纤制造(长飞、烽火)→成缆工程(特发、亨通)→配套器件(太辰光、长盈通)→差异化场景(中天科技量子通信/DC)。

总体判读:确定性的产业趋势,不确定的产业化节奏。预计2027-2028年产能释放+标准完善后,10→100加速期开启。

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。