序:昊华化工科技集团股份有限公司$昊华科技(SH600378)$ 作为中国中化集团旗下的新材料核心平台,是国内少数横跨高端氟材料、半导体电子化学品、军工航空新材料、节能环保四大领域的全能型央企。本文基于多个维度对其核心竞争优势展开分析。

半导体电子特气是昊华科技高毛利、高壁垒的核心增长引擎。公司所属昊华气体是国内特种气体行业领先企业,拥有延续50余年的技术积累和创新成果,产品主要应用于集成电路、平板显示和太阳能光伏等制造领域,部分产品国内市场占有率达60%。

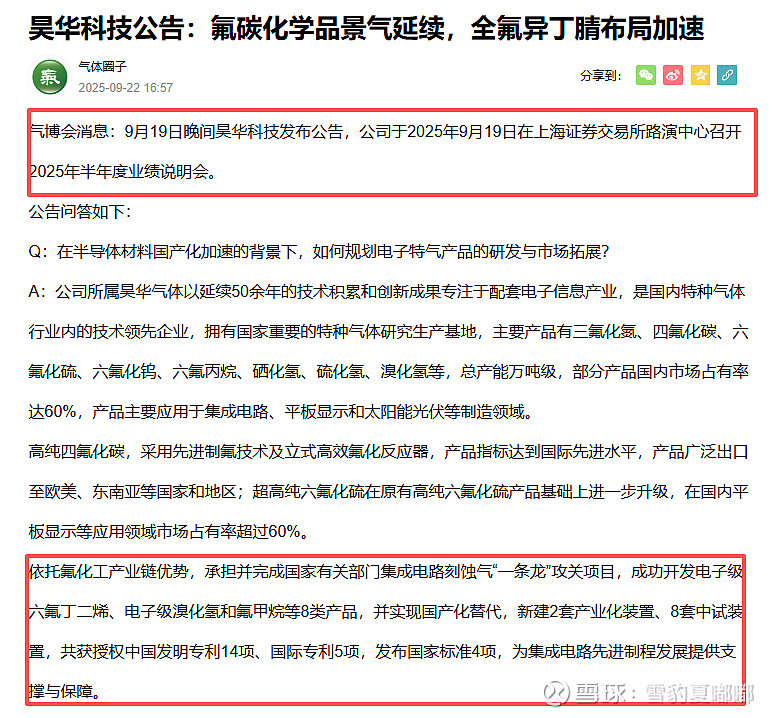

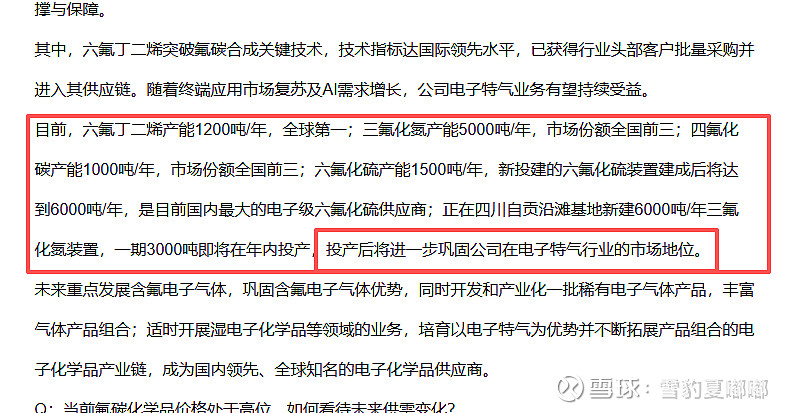

其中,六氟丁二烯是昊华科技电子特气业务中技术壁垒最高的核心产品。六氟丁二烯具有优秀的刻蚀性能和环保特性,可适配5nm乃至更先进制程的刻蚀工艺,是半导体制造中不可替代的刻蚀气体。公司依托氟化工产业链优势,承担并完成国家有关部门集成电路刻蚀气“一条龙”攻关项目,成功开发电子级六氟丁二烯等8类产品并实现国产化替代,共获授权中国发明专利14项、国际专利5项,发布国家标准4项。根据昊华科技2025年半年度业绩说明会公告,公司六氟丁二烯产能已达1,200吨/年,位居全球第一;

三氟化氮产能5,000吨/年,市场份额全国前三;四氟化碳产能1,000吨/年,市场份额全国前三;六氟化硫产能1,500吨/年,新投建的装置建成后将达6,000吨/年,为国内最大的电子级六氟化硫供应商。公司自主研发的三氟化氮、六氟化钨等核心特气产品均实现国产化替代,电子混配气主要应用于离子注入、光刻等环节。

2020年,公司启动年产4,600吨特种含氟电子气体项目,占地241亩、计划投资9亿元,采用自主研发专利技术,新增3,000吨三氟化氮、1,000吨四氟化碳及600吨六氟化钨产能,有力推动了国产化进程、减少进口依赖。产品已获得行业头部客户批量采购并进入其供应链,随着终端应用市场复苏及AI需求增长,电子特气业务有望持续受益。

在AI算力硬件领域,昊华科技通过子公司中昊晨光切入英伟达高端供应链。高纯PTFE(聚四氟乙烯)是AI服务器M10高频PCB的核心基材,M10架构强制要求使用PTFE以实现极致低损耗(Df<0.001),单机价值量较前代M9提升3至5倍。

公司所属中昊晨光2.6万吨/年高性能有机氟材料项目主体装置投产并已产出合格PTFE产品。目前公司PTFE总产能4.8万吨/年。,其中M10级99.999%高纯电子级PTFE产能为5,000吨/年;

供货路径为:昊华PTFE树脂→中英科技/生益科技(覆铜板)→英伟达M10 PCB,直接绑定英伟达核心供应链(未证实)。在技术壁垒方面,超高纯化、低杂质、均匀成膜等工艺难度极高,昊华成功打破了杜邦、大金等海外巨头的长期垄断,高端电子级PTFE市占率超过90%。

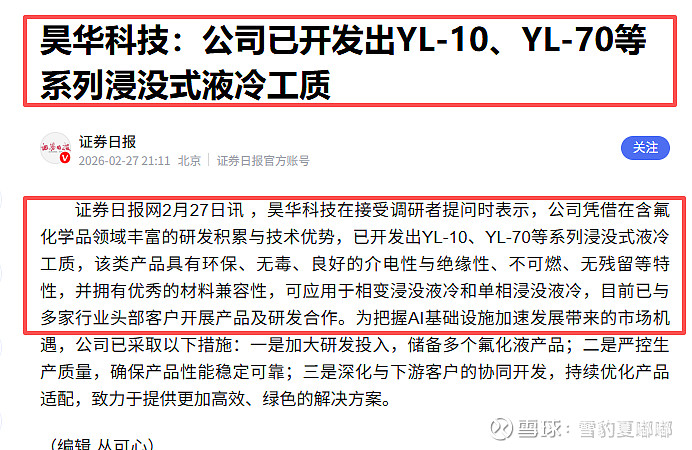

此外,公司还布局了适配英伟达新一代GB200超算的电子级制冷剂和氟化浸没液,用于液冷散热系统,算力越高端、液冷渗透率越高,用量越大。随着英伟达M10/GB200的规模化量产,PTFE及液冷材料订单有望快速放量。

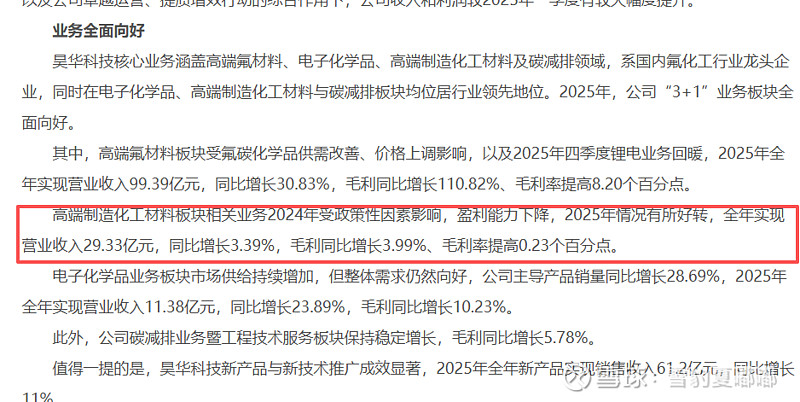

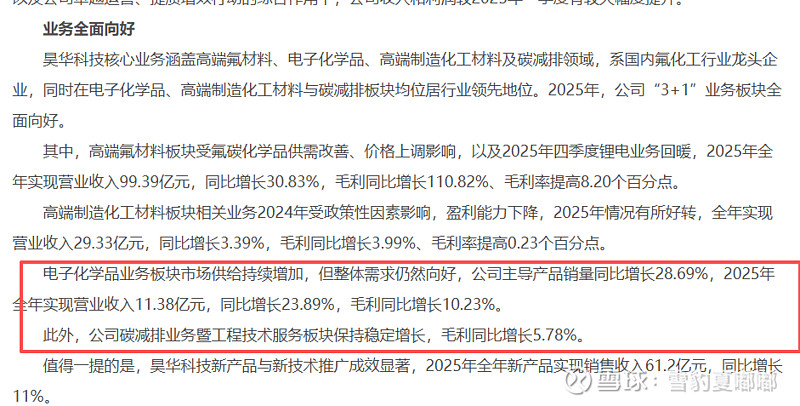

高端氟材料是昊华科技的基本盘,也是其最大的收入来源,2025年高端氟材料板块实现营业收入99.39亿元,同比增长30.83%,毛利同比增长110.82%,毛利率提升8.20个百分点。

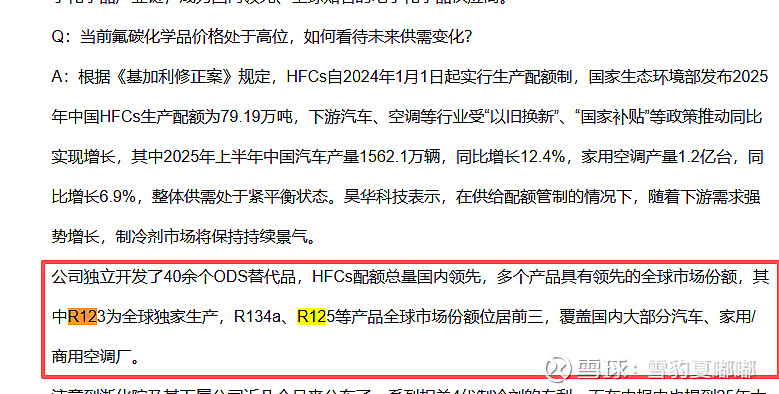

(一)三代制冷剂:配额制下的资源属性增强。根据《基加利修正案》规定,HFCs自2024年1月1日起实行生产配额制。2025年中国HFCs生产配额为79.19万吨,下游汽车、空调等需求受政策推动同比增长,供需处于紧平衡状态。公司在制冷剂供给配额管制下,随着下游需求强势增长,HFCs配额总量国内领先,其中R123为全球独家生产,R134a、R125等产品全球市场份额位居前三,覆盖国内大部分汽车、家用/商用空调厂。

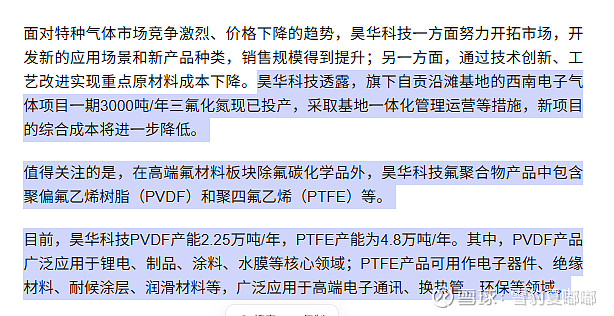

(二)高端氟聚合物全品类覆盖。昊华科技氟化工产业链完整,涉及氟碳化学品、氟聚合物、含氟锂电材料和氟精细化学品等,包含制冷剂、灭火剂、氟树脂、氟 橡胶、含氟中间体、电解液等多样化产品,整体抗风险能力较强。昊华科技透露,旗下自贡沿滩基地的西南电子气体项目一期3000吨/年三氟化氮现已投产,采取基地一体化管理运营等措施,新项目的综合成本将进一步降低。

值得关注的是,在高端氟材料板块除氟碳化学品外,昊华科技氟聚合物产品中包含聚偏氟乙烯树脂(PVDF)和聚四氟乙烯(PTFE)等。

目前,昊华科技PVDF产能2.25万吨/年,PTFE产能为4.8万吨/年。其中,PVDF产品广泛应用于锂电、制品、涂料、水膜等核心领域;PTFE产品可用作电子器件、绝缘材料、耐候涂层、润滑材料等,广泛应用于高端电子通讯、换热管、环保等领域。

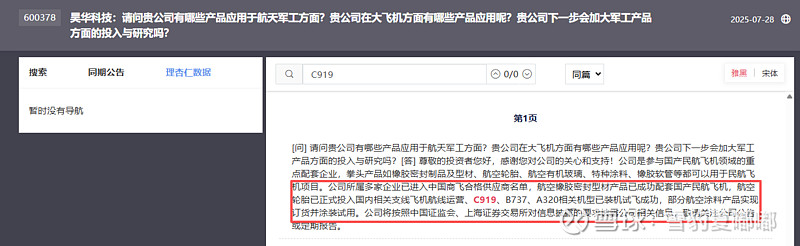

军工航空材料是昊华科技长期深耕的“隐形冠军”赛道,为C919、A320、波音737等主流机型提供核心耗材,为业绩提供了稳定的安全垫。

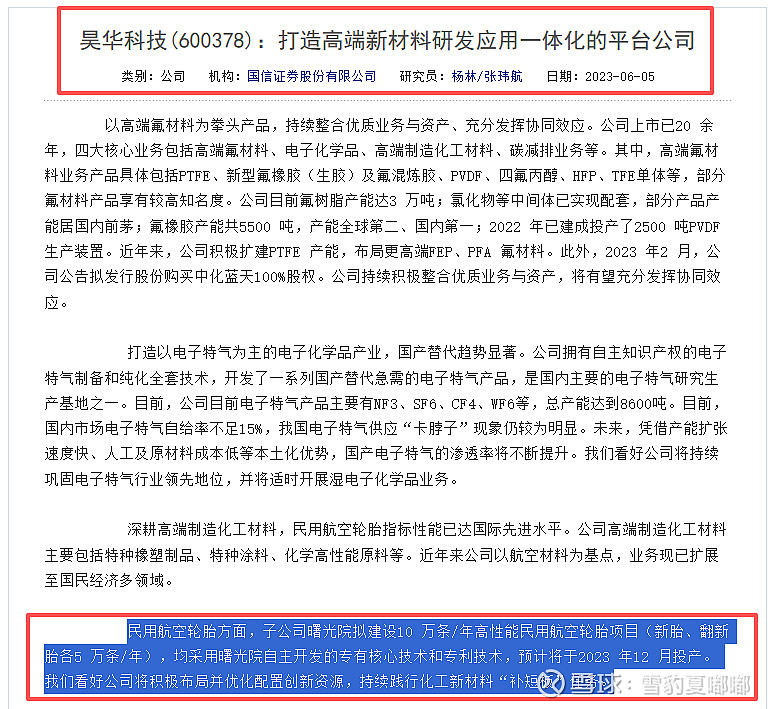

(一)民用航空轮胎: 子公司曙光院拟建设10万条/年高性能民用航空轮胎项目(新胎和翻新胎各5万条/年),均采用自主开发的专有核心技术和专利技术。公司自主研发的C919飞机航空轮胎已成功装机试飞并取得STC装机批准证书。

(二)航空密封型材与军工橡胶: 开发的C909飞机防火密封型材已实现批量交付,攻克多种民用航空涂料技术壁垒并启动产业化建设。此外,集成电路用高洁净度全氟醚橡胶填补国内空白,实现产业化突破。随着国产大飞机产能提速,军工航空业务有望持续放量,进一步打开估值空间。高端制造化工材料板块2025年全年实现营业收入29.33亿元,毛利同比增长3.99%。

在全球顶尖的气体分离、二氧化碳捕集和制氢工程服务领域,昊华科技保持着领先地位。公司碳减排业务暨工程技术服务板块保持稳定增长,2025年毛利同比增长5.78%。该业务贴合双碳政策方向,为其他高增长业务提供了稳定的业绩底盘,形成了“成长+稳健”的平衡结构。

昊华科技在集团资源整合和经营业绩方面均展现出良好的发展势头。

(一)中化蓝天重组落地,氟化工龙头地位巩固。公司通过发行股份方式收购中化蓝天100%股权,交易规模72.44亿元,募集配套资金规模45亿元,系2024年至2025年A股配套融资规模最大的重大资产重组项目。本次重组作为新“国九条”发布后首单获证监会批文的重大资产重组项目,标志着昊华科技作为中国中化旗下氟化工核心平台的地位进一步确立。

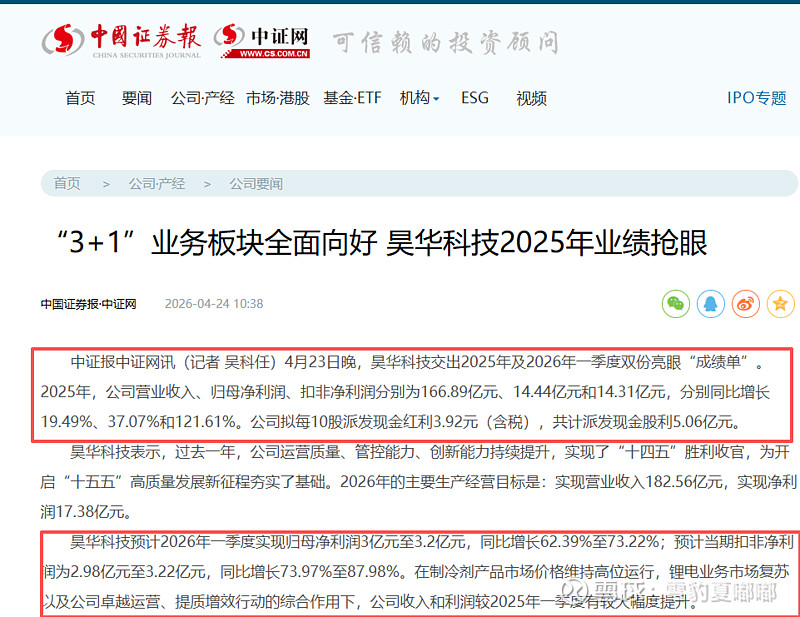

(二)经营业绩持续增长。公司近年来业绩加速攀升,2025年全年实现营业收入166.89亿元,同比增长19.49%;归母净利润14.44亿元,同比增长37.07%;扣非净利润14.31亿元,同比增长121.61%。

2026年一季度,公司延续高增态势,实现营业收入42.31亿元,同比增长34.02%;归母净利润3.08亿元,同比增长66.73%。公司在制冷剂产品市场价格维持高位运行、锂电业务市场复苏的综合作用下,收入和利润较上年同期有较大幅度提升。公司为2026年制定的主要生产经营目标为营业收入182.56亿元、净利润17.38亿元,体现了管理层对未来发展的信心。

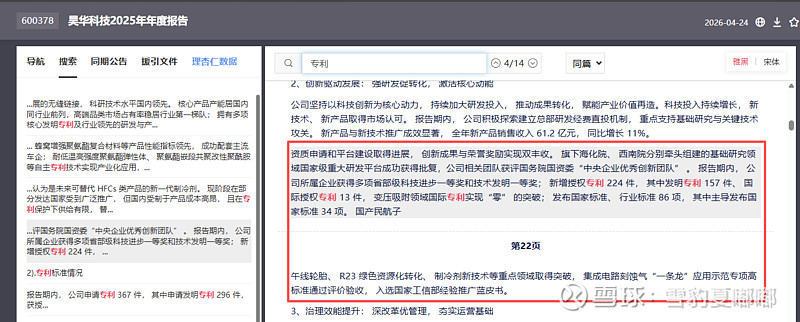

新增授权专利224件,其中发明专利157件、国际授权专利13件,变压吸附领域国际专利实现“零”的突破。新产品的持续突破为公司的长期增长奠定了坚实基础。

综合来看,昊华科技绝非单一题材股,而是一个高端氟材料为现金流支撑、半导体电子特气为核心成长驱动力、军工航空新材料为稳定安全垫、节能环保工程为政策底托的多赛道共振型央企平台,在各条业务线上均拥有突出的核心竞争优势;针对半导体电子特气、AI算力核心材料等成长性赛道,建议持续跟踪产能爬坡速度及下游客户认证进展,重点关注2026年新建产能的投产节奏与市场拓展情况

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。