第一部分:🧠主线题材卡

题材一:💾 AI存储短缺 / 先进封装 / 服务器订单积压

① 事件逻辑(发生了什么)

【事件背景】

今天最强的产业主线仍然是AI硬件,但逻辑已经从“AI算力需求强”进一步升级为存储短缺向终端涨价、先进封装产能扩张、服务器订单排队、芯片厂资本开支继续强化。苹果宣布上调Mac、iPad及家居设备价格,理由是AI数据中心扩张导致内存芯片和存储器空前短缺,部分Mac及iPad调价幅度达到20%左右;与此同时,美光科技大涨并强化存储景气验证,三星据悉将公布十年大规模本土投资计划,SK海力士也在推进美国ADR上市和晶圆厂、EUV设备投资。苹果此次涨价也被海外媒体解读为AI数据中心需求挤压消费电子存储供给后的成本转嫁。

【核心表述】

这不是一般消费电子涨价,而是AI数据中心把DRAM、NAND、HBM、企业级SSD、服务器CPU/ASIC、先进封装和消费电子存储全部拉进同一个供需紧张体系。联想展台反馈显示,信创服务器需求强,但国产GPU和CPU供应紧张,导致订单积压排队;美银也预计服务器CPU相关封装测试市场规模将从2025年的19亿美元增至2028年的96亿美元,先进封装在AI服务器CPU/GPU/ASIC链条中的权重继续上升。

【是否为新增信息】

是。此前市场已经交易美光财报和存储景气,但今天新增变量是:苹果终端涨价直接验证存储短缺外溢、服务器CPU封测市场规模上修、国产服务器芯片供给紧张、玻璃基封装载板和硅光/NPO/CPO链条继续推进。这说明AI硬件主线不再只是涨价预期,而是已经传导到终端价格、订单排队和资本开支。

【与既有产业趋势的关系】

它与前期长鑫科技IPO、MLCC缺货、HVLP铜箔订单、Q布认证、先进封测扩产、AI液冷和算力网是一条连续链。AI训练和推理需求越强,存储、封装、PCB、光通信、供电、液冷、电力都会被持续拉动。

② 供需推演(核心模块)

【是否产生真实供需变化】

已经产生,而且今天的验证非常直接。美光财报和指引验证存储景气,苹果涨价验证成本传导,联想服务器订单积压验证国产算力供给不足,先进封装市场规模上修验证CPU/ASIC/GPU多架构放量。这里不是单纯“市场想象AI需求”,而是AI数据中心需求已经挤压到了消费电子、服务器和半导体制造多个环节。

📈【需求端变化】谁会买?为什么买?是否有预算支撑?

买方包括云厂商、AI模型公司、服务器厂商、信创客户、消费电子品牌、存储模组厂和先进封测厂。它们买的是DRAM、NAND、HBM、企业级SSD、服务器CPU、AI ASIC、先进封装、PCB和高端材料。为什么买?因为AI训练与推理的Token消耗继续增长,服务器需要更大内存、更高带宽、更高封装密度;消费电子端又无法完全避开同一套存储供应链,因此成本被迫向终端售价传导。预算端来自AI基础设施资本开支、国产信创服务器采购和消费电子新品周期。

📉【供给端变化】是否产能收缩?技术瓶颈?行政限制?

不是主动收缩,而是高端供给扩张慢。HBM、先进DRAM、企业级SSD、服务器CPU封装、玻璃基封装载板、硅光模块、NPO/CPO连接器件,都需要客户认证、设备投入、良率爬坡和资本开支。三星、SK海力士、美光等继续扩产,并不意味着短期过剩,反而说明供给侧需要多年资本开支才能追上需求。

⏳【持续性判断】

1—3天,市场会围绕存储、先进封装、服务器CPU/ASIC、消费电子涨价和国产服务器供应紧张继续发酵;1—2周,看苹果涨价是否引发更多终端品牌跟进,看服务器订单积压是否被更多厂商验证;季度级,看存储价格、先进封测订单和国产CPU/GPU供给;年度级,这条线仍是AI基础设施长周期主线。拐点在于DRAM/NAND价格、HBM供给、服务器出货、先进封测稼动率、终端是否继续涨价。

【结论】

这是真实需求增长 + 高端供给瓶颈 + 成本向终端传导的强供需主线。今天它的强度高于普通科技题材,因为已经从芯片厂传导到消费电子售价和服务器交付周期。

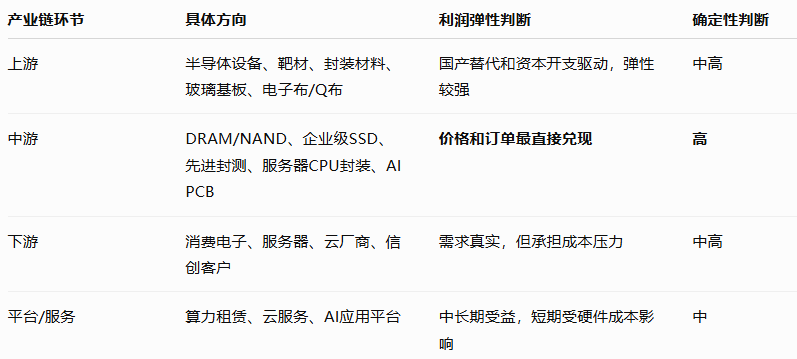

③ 最受益细分(产业链定位)

结论: 利润弹性最快的是存储、先进封测、AI PCB、封装材料和服务器芯片配套;最确定的是已经有涨价、订单、扩产或客户认证验证的环节;单纯消费电子终端更多体现为成本传导和新品周期,利润弹性不如上游硬件。

④ 基本面龙头标的(三层结构,必须具体A股)

⑤ 历史类比(周期位置判断)

历史上可类比2017—2018年MLCC缺货和2020—2021年半导体设备材料景气周期,但本轮更强的一点是:AI数据中心需求把存储、封装、服务器、消费电子和电力基础设施同时拉紧。这不是单一品类缺货,而是多环节系统性供需错配。

当前阶段:扩散期 → 业绩验证期。

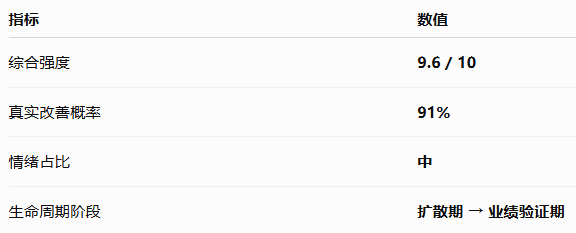

⑥ 综合评估(客观量化)

题材二:⚡ 新型能源体系 / 算电协同 / AI数据中心电力基础设施

① 事件逻辑(发生了什么)

【事件背景】

国家发改委、国家能源局印发《新型能源体系建设“十五五”规划》,提出到2030年初步建成清洁低碳、安全高效的新型能源体系,并强调新能源集成融合发展、电力系统支撑能力、新型储能、跨区输电和先进能源技术创新。官方文件显示,该规划已经国务院同意并由国家发改委、国家能源局印发。

【核心表述】

这条线今天的最大增量,是大型新能源基地与国家算力枢纽协同布局,叠加新增西电东送能力、可控核聚变、太空电站、高温超导输电等技术方向。也就是说,AI算力建设不再只是数据中心内部问题,而是要和新能源基地、跨区输电、储能、算力枢纽、电网调度共同设计。TrendForce同时提到,英伟达正推进800V HVDC Power Rack方案,目标于2026年三季度完成备货,说明AI服务器供电架构本身也在向高压直流和更高效率演进。

【是否为新增信息】

是。前期市场主要交易液冷、变压器、UPS、储能等单点方向;今天新增的是国家层面把能源系统、算力枢纽和新能源基地协同放在规划框架中,意味着“算电协同”从产业会议和地方试点,上升到能源系统规划逻辑。

【与既有产业趋势的关系】

它与英伟达“AI基础设施是数十年级别建设”、数据中心用电瓶颈、全钒液流电池商业运行、储能电芯满产满销、电网投资和绿色算力是一条连续链。AI算力越大,电力系统越成为瓶颈。

② 供需推演(核心模块)

【是否产生真实供需变化】

会产生,而且是中长期真实变化。AI数据中心、工业智能化、城市算力网和国产超算都会增加对稳定电力、绿电、储能、变压器、供配电和跨区输电的需求。规划层面强调能源体系与算力枢纽协同,会把原来分散的数据中心电力配套,提升为区域能源和算力资源统筹。

📈【需求端变化】谁会买?为什么买?是否有预算支撑?

买方包括电网公司、地方能源平台、数据中心运营商、云厂商、工业园区、新能源基地和算力枢纽运营方。为什么买?因为AI数据中心功率密度高,对连续供电、低PUE、绿电占比、储能调节和电网接入要求都更高。预算端来自能源“十五五”规划、电网投资、新能源基地建设、数据中心资本开支和地方算力枢纽建设。

📉【供给端变化】是否产能收缩?技术瓶颈?行政限制?

供给端不是收缩,而是系统能力不足。新能源发电增长快,但消纳、输电、调峰、储能和数据中心负荷匹配仍是瓶颈;AI服务器内部供电也从传统方案走向高压直流架构。真正稀缺的是跨区输电能力、变压器、储能、液冷供配电一体化、高压直流供电系统和能源调度能力。

⏳【持续性判断】

1—3天,市场会先交易新型能源体系、算电协同、储能、电力设备;1—2周,看地方算力枢纽与新能源基地是否有项目落地;季度级,看电网投资、变压器订单、储能招标、数据中心供电方案;年度级,这条线具备“十五五”级别持续性。拐点在于电网投资节奏、新能源基地配套、储能订单、数据中心用电接入、800V HVDC落地节奏。

【结论】

这是政策驱动 + 真实需求增长的中长期主线。短期弹性可能不如存储涨价,但持续性和产业纵深更强,是AI算力主线向电力与能源基础设施外溢的核心方向。

③ 最受益细分(产业链定位)

④ 基本面龙头标的(三层结构,必须具体A股)

⑤ 历史类比(周期位置判断)

类似2019—2021年新能源装机带动逆变器、储能、电网设备的扩散,但本轮新增了AI数据中心这一高强度负荷变量。过去是“新能源发出来怎么消纳”,现在多了“算力中心用电怎么保障、绿电怎么匹配、跨区怎么调度”。

当前阶段:扩散期中段,向中长期政策主线过渡。

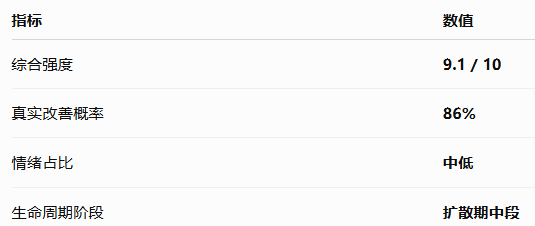

⑥ 综合评估(客观量化)

题材三:🧠 脑机接口 / 医保支付 / 康复医疗产业化

① 事件逻辑(发生了什么)

【事件背景】

广东省委科技委员会办公室印发《广东省脑机接口科技与产业协同发展行动计划(2026—2030年)》,提出到2030年新增100家脑机接口科技型企业,并按规定将脑机接口相关服务纳入医疗服务价格项目,将符合条件的医疗服务项目纳入医保支付范围。此前国家医保局相关发布会也提到广东已先行设置脑机接口医疗服务价格项目,并将“非侵入式脑机接口适配费”纳入医保支付。

【核心表述】

这条线的核心变化,不只是“脑机接口被政策支持”,而是脑机接口开始进入医疗服务价格和医保支付框架。这意味着脑机接口从远期科技概念,开始向医疗康复、神经疾病、运动功能障碍、辅助沟通等真实支付场景靠近。

【是否为新增信息】

是。过去脑机接口主要是科研和概念驱动,今天新增的是医保支付与医疗服务价格项目,这会改变商业化预期。医疗器械和康复设备最难的不是技术展示,而是支付路径、医院采购和临床价值闭环;广东这次把支付端拉进来,是产业化节奏的重要变化。

【与既有政策的关系】

它与前期副总理调研脑机接口未来产业、生物医药新兴支柱产业、健康中国、未来产业培育是一条线。脑机接口正在从“未来产业”逐步切入“医疗康复支付场景”。

② 供需推演(核心模块)

【是否产生真实供需变化】

短期不会立刻产生大规模订单,但会显著改善中期需求确定性。脑机接口过去最大的问题是科研价值高、商业支付难;一旦纳入医疗服务价格项目和医保支付范围,医院、康复机构和患者端的支付阻力会下降。

📈【需求端变化】谁会买?为什么买?是否有预算支撑?

买方主要是医院、康复机构、神经疾病患者、运动障碍患者、失能人群和科研平台。为什么买?因为脑机接口可用于神经康复、运动功能重建、辅助沟通、脑疾病诊疗和健康监测。预算端过去主要靠科研经费和医院设备采购,未来若进入医保和医疗服务价格体系,患者端和医院端支付能力会明显提升。

📉【供给端变化】是否产能收缩?技术瓶颈?行政限制?

供给端没有收缩,核心瓶颈是技术和监管。脑机接口需要信号采集、电极材料、算法解码、医疗器械注册、长期安全性和临床有效性验证。医保支付会改善需求端,但不会降低临床验证门槛。

⏳【持续性判断】

1—3天,市场会交易脑机接口、康复医疗、医疗器械和神经科学;1—2周,看广东后续项目、产业基金和医院试点;季度级,看医疗服务价格项目、医保支付执行和企业订单;年度级,看脑机接口能否从试点进入规模化康复医疗场景。拐点是医疗服务项目落地、医保支付执行、产品注册、医院采购、临床疗效数据。

【结论】

这是政策支付端改善型主线。短期情绪占比高于存储和电力设备,但中期产业逻辑明显增强,尤其利好脑机接口医疗设备、康复医疗和神经康复场景。

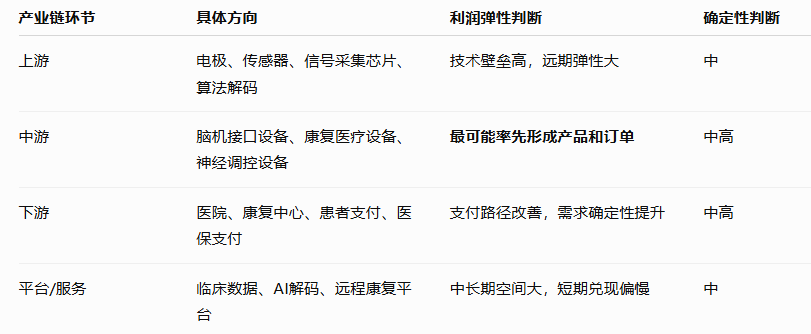

③ 最受益细分(产业链定位)

④ 基本面龙头标的(三层结构,必须具体A股)

⑤ 历史类比(周期位置判断)

类似创新医疗器械从科研项目进入收费项目和医保支付的早期阶段。过去只是技术验证,市场难以估算商业空间;一旦进入支付体系,需求侧可见度会提高。当前仍不是大规模商业化,但已从政策启动期进入支付路径验证期。

⑥ 综合评估(客观量化)

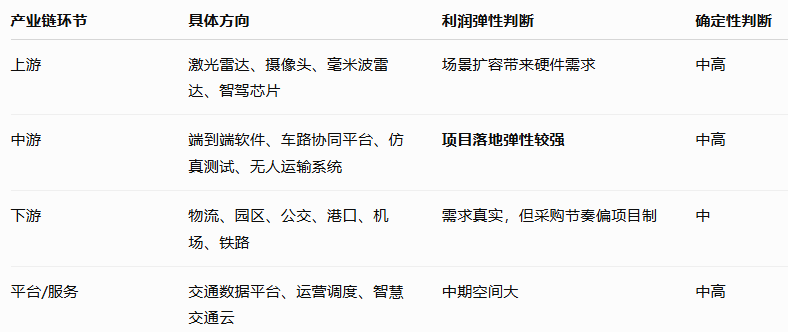

题材四:🚗 AI+交通运输 / 智能驾驶大模型 / 全域电动化

① 事件逻辑(发生了什么)

【事件背景】

交通运输部、国家铁路局、民航局、邮政局和国铁集团印发《“人工智能+交通运输”典型应用场景创新行动方案》,提出开展智能驾驶“端到端”大模型研发与测试,并面向公路货运、园区运输、短途接驳等场景开展智能测评技术研发与验证,探索虚实结合智能化测试场。与此同时,中国电子信息产业发展研究院发布报告,提出“全域电动化”概念,预计我国全域电动化产业市场规模从2025年约5万亿元增长至2030年超8万亿元。

【核心表述】

这条线的核心是智能驾驶从乘用车场景,扩展到货运、园区、接驳、铁路、民航、邮政和交通管理系统。它不只是汽车智能化,而是交通基础设施和运输组织方式智能化。

【是否为新增信息】

是。此前AI交通更多集中在车路云和Robotaxi;今天新增的是多部门联合推动典型应用场景,且明确端到端大模型、虚实结合测试场、公路货运、园区运输、短途接驳。这让资金更容易从乘用车智能驾驶扩散到商用车、物流、车路协同、交通软件和电动化设备。

【与既有政策的关系】

它与“AI+消费”“AI+信息通信”“车路云一体化”“低空经济”“全域电动化”形成横向共振。交通是AI落地最强的实体场景之一,具备硬件、软件、基础设施和运营数据闭环。

② 供需推演(核心模块)

【是否产生真实供需变化】

会产生,但节奏取决于场景试点和招标落地。智能驾驶端到端大模型需要算力、传感器、数据、仿真测试和场景运营;园区运输、短途接驳和公路货运更容易形成封闭或半封闭场景,商业化比完全开放道路更快。

📈【需求端变化】谁会买?为什么买?是否有预算支撑?

买方包括物流企业、园区运营方、公交和客运公司、港口、机场、铁路系统、车企和地方交通主管部门。为什么买?因为自动驾驶可降低人工成本、提升安全性、提高运输效率,并形成可监管、可测试、可复制的场景。预算支撑来自交通数字化、车路云项目、物流降本、园区智慧化和新能源汽车更新。

📉【供给端变化】是否产能收缩?技术瓶颈?行政限制?

供给端核心瓶颈是端到端模型可靠性、场景泛化能力、仿真测试、法规责任划分、传感器成本和运营安全。不是产能收缩,而是测试认证和安全闭环难度高。

⏳【持续性判断】

1—3天,市场会围绕AI交通、端到端、智能驾驶、车路云做主题发酵;1—2周,看典型应用场景试点和地方项目;季度级,看测试场、货运/园区/接驳项目招标;年度级,看全域电动化和智能交通是否形成规模项目。拐点是试点名单、订单招标、场景数据、运营安全、车辆交付。

【结论】

这是政策场景驱动型主线。短期供需不如存储涨价直接,但比纯AI应用更具实体场景和项目化落地基础。

③ 最受益细分(产业链定位)

④ 基本面龙头标的(三层结构,必须具体A股)

⑤ 历史类比(周期位置判断)

类似车路云一体化政策从顶层设计进入城市试点阶段,但这次更强调AI大模型和交通运输场景结合。当前属于政策启动期向场景验证期过渡,后续是否成为强主线,要看试点项目和订单落地。

⑥ 综合评估(客观量化)

第二部分:🧩加更主题卡

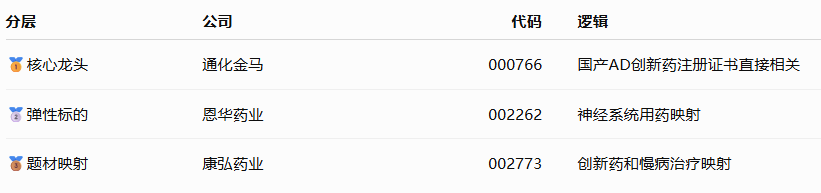

加更主题一:🧬 国产阿尔茨海默病创新药

1. 事件逻辑

通化金马获得琥珀酸安维吖啶片药品注册证书,填补国产阿尔茨海默病创新药空白。

2. 供需判断(简版)

这条线属于创新药注册兑现。需求端来自老龄化、阿尔茨海默病长期治疗和认知障碍诊疗需求;供给端核心在临床疗效、医保准入、医生处方和商业化推广。短期事件强,中期看销售放量和真实疗效口碑。

3. 三层A股标的

4. 强度评分

7.2 / 10

5. 生命周期阶段

注册兑现期

加更主题二:🌊 全钒液流电池储能

1. 事件逻辑

新疆吉木萨尔全钒液流电池储能电站全面转入商业运行,是当前我国规模最大的全钒液流电池储能项目之一。

2. 供需判断(简版)

这是长时储能商业化验证。需求端来自新能源消纳、电网调峰和数据中心绿电配套;供给端瓶颈在钒资源、电解液、膜材料、系统成本和项目经济性。

3. 三层A股标的

4. 强度评分

7.0 / 10

5. 生命周期阶段

商业运行验证期

加更主题三:🤖 具身智能 / 全域电动化

1. 事件逻辑

央视财经报道,2025年中国具身智能市场规模约9150亿元,预计2026年达10904亿元,全国具身智能相关企业数量已突破万家;《全域电动化产业发展研究报告》首次提出全域电动化概念,预计2030年市场规模有望超8万亿元。

2. 供需判断(简版)

具身智能和全域电动化属于长期大空间方向,但短期需要订单和场景验证。具身智能的供给瓶颈在执行器、传感器、运动控制、数据和成本;全域电动化的需求来自交通、工业、低空、船舶、工程机械和储能。

3. 三层A股标的

4. 强度评分

7.4 / 10

5. 生命周期阶段

空间重估期

加更主题四:🛢️ 霍尔木兹再扰动 / 油价风险溢价

1. 事件逻辑

一艘船只在霍尔木兹海峡遭不明发射物击中,部分货船折返,可能扰动海峡快速重开的预期。同时,美国和伊朗技术性谈判预计6月30日恢复。

2. 供需判断(简版)

这条线仍是事件型扰动,不是稳定产业主线。若通行受阻,油运、油气、黄金风险溢价回升;若谈判顺利,油价和黄金风险溢价继续回落。

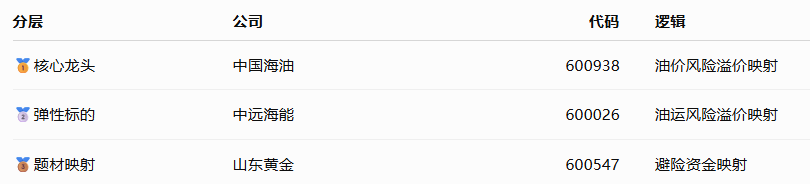

3. 三层A股标的

4. 强度评分

7.3 / 10

5. 生命周期阶段

事件反复期

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。