1. 引言:从铜箔大涨看市场“落后标的”的爆发力

近日,电子材料板块上演了一场教科书级的“估值修复”。当铜冠铜箔等上游标的凭借产业链逻辑的共振拔地而起时,嗅觉敏锐的资金已经开始在板块内部寻找尚未被充分挖掘的“补涨先锋”。

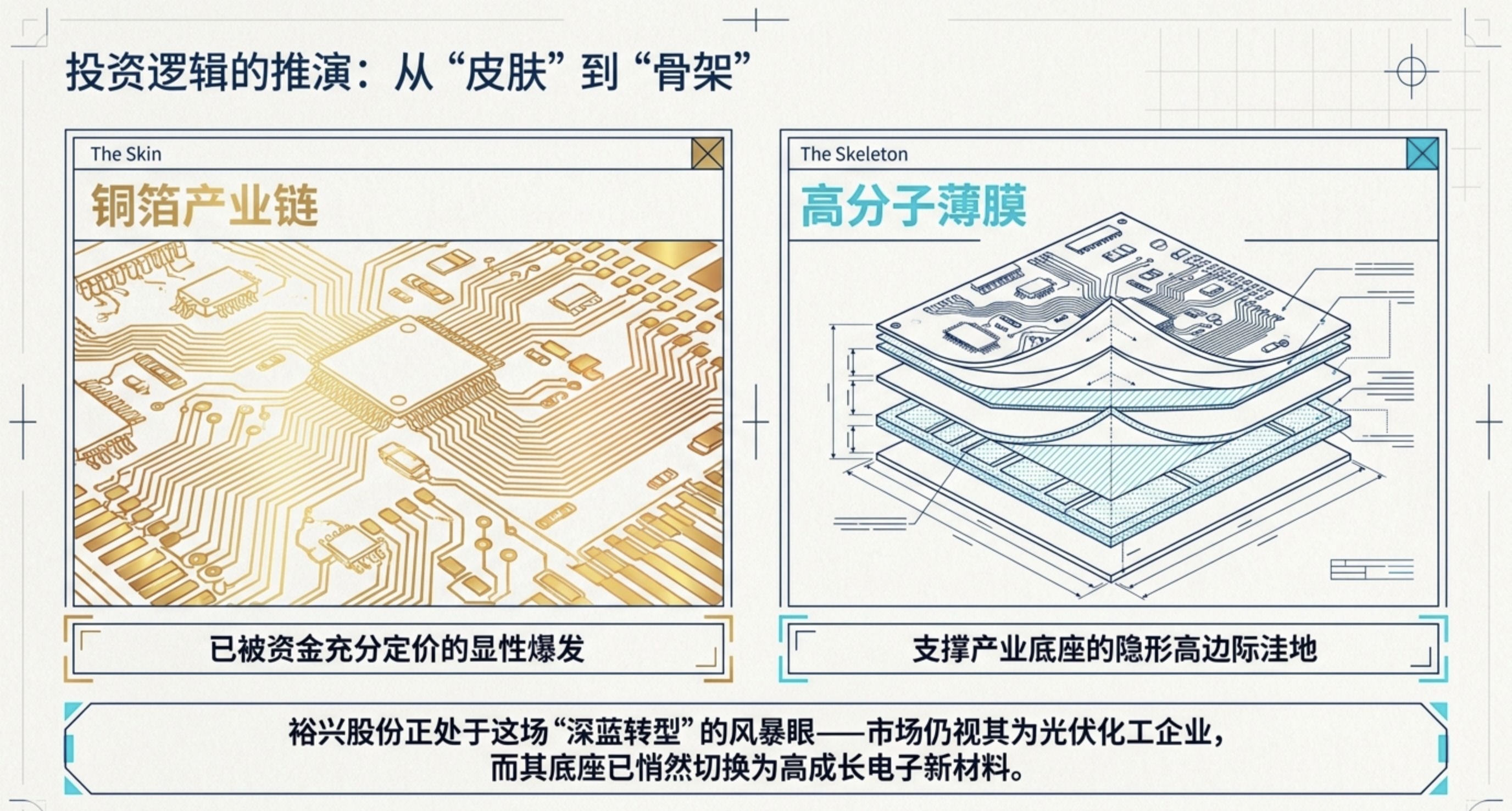

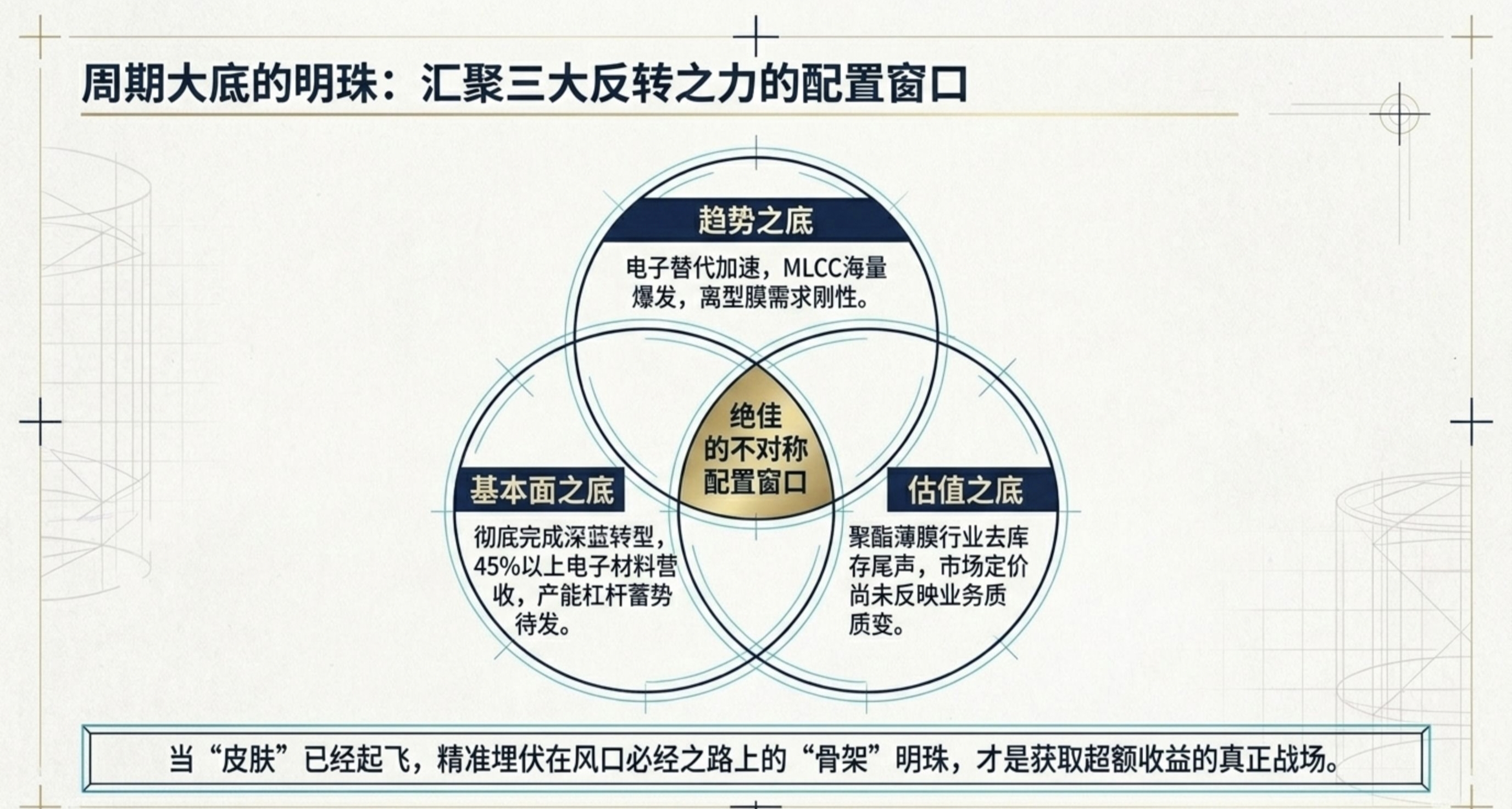

在电子元器件的成本结构中,如果说铜箔是“皮肤”,那么高分子薄膜就是“骨架”。今天我们要复盘的这颗遗珠——裕兴股份(300305),正处于一个极佳的投资预期差洼地。市场对它的刻板印象或许还停留在“产能过剩的光伏背板膜生产商”,但穿透那份刚在2026年4月披露的2025年年报,你会发现,这家公司在经历了去库存周期的惨烈厮杀后,已经悄然完成了一场脱胎换骨的“深蓝转型”。

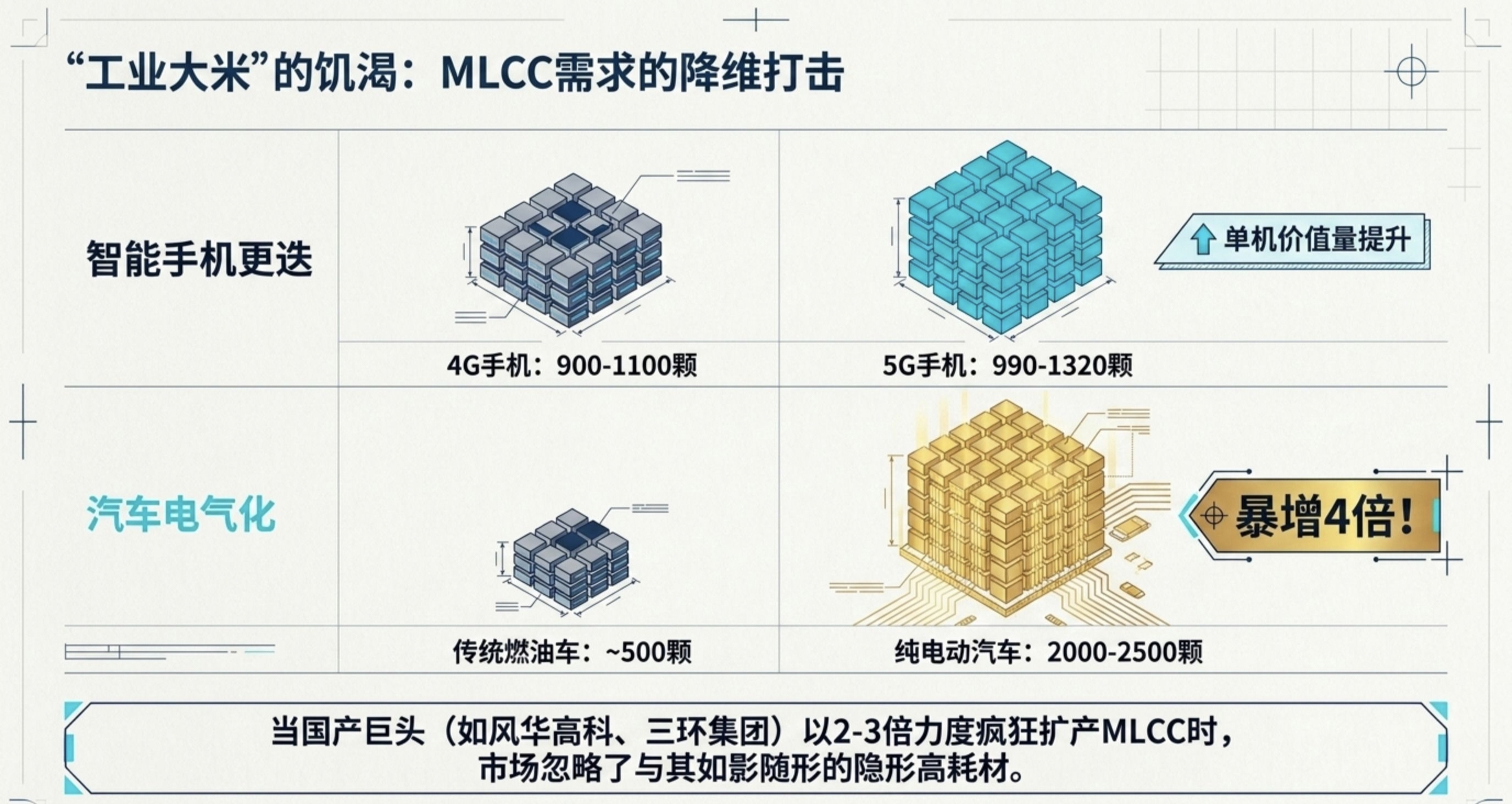

2. “工业大米”的饥渴:5G与新能源车带来的MLCC海量需求

要锚定补涨标的的弹性,必须看下游需求的“压舱石”。MLCC(片式多层陶瓷电容器)作为“工业大米”,是电子工业中高频、海量消耗的基础元件。

根据《开源证券》的深度研报,MLCC的增长确定性正由两大核心动能驱动:

* 5G通信的放量: 相比4G高端手机900-1100颗的用量,5G高端手机的MLCC需求量跃升至990-1320颗,单机价值量显著提升。

* 新能源汽车的爆发: 这是真正的“降维打击”。纯电动汽车动力系统的MLCC用量高达2000-2500颗,较传统燃油车暴增4倍。

当风华高科、三环集团等国产巨头都在以2-3倍的力度疯狂扩产时,市场往往盯着电容本身,却忽略了那个与MLCC生产如影随形的“高耗材”——离型膜。

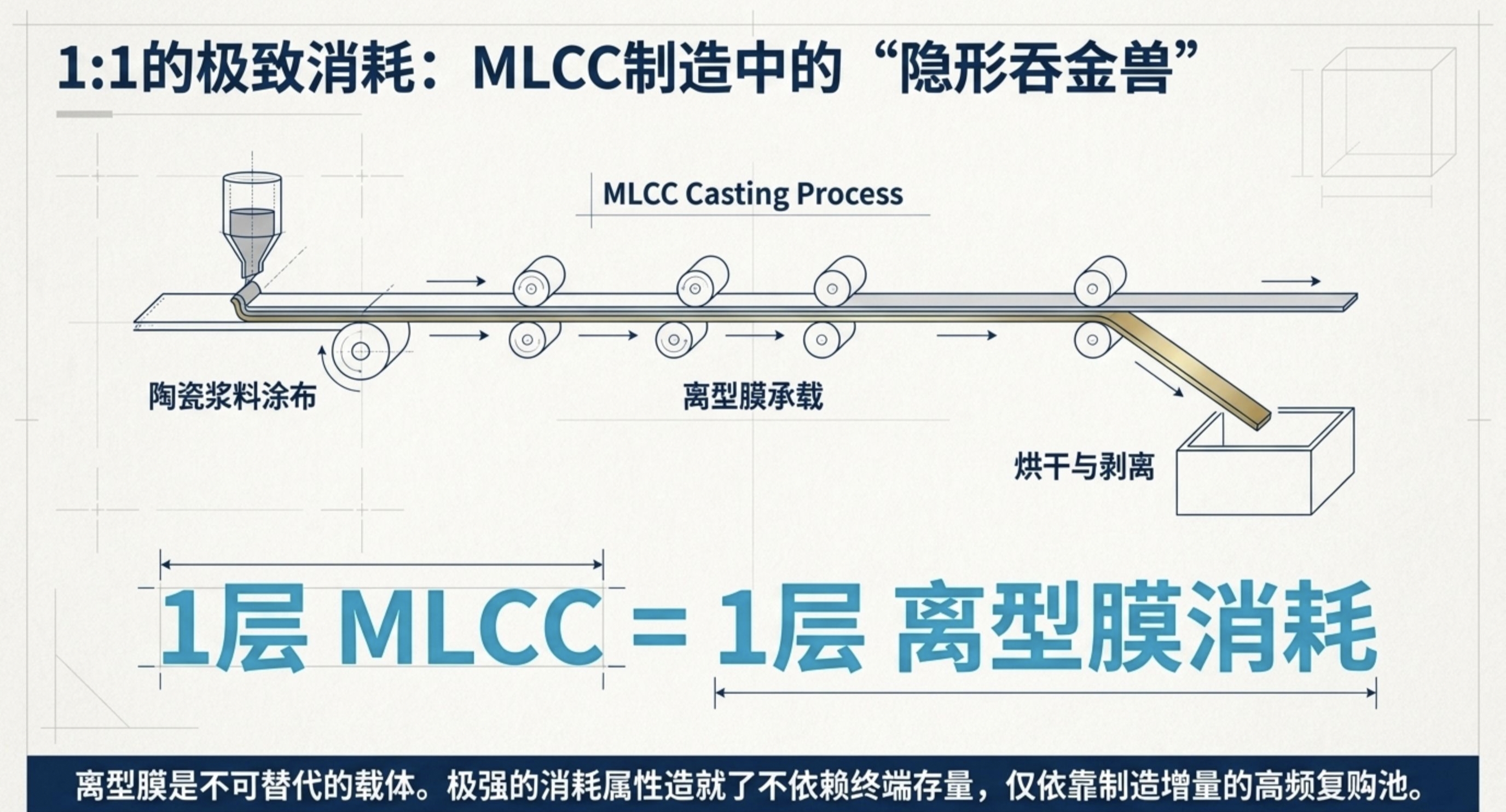

3. 离型膜:MLCC制造中被日韩垄断的“隐形高边际”

在MLCC的流延成型工艺中,离型膜是不可替代的载体。由于每生产一层MLCC就需消耗同等面积的离型膜,其消耗属性极强。

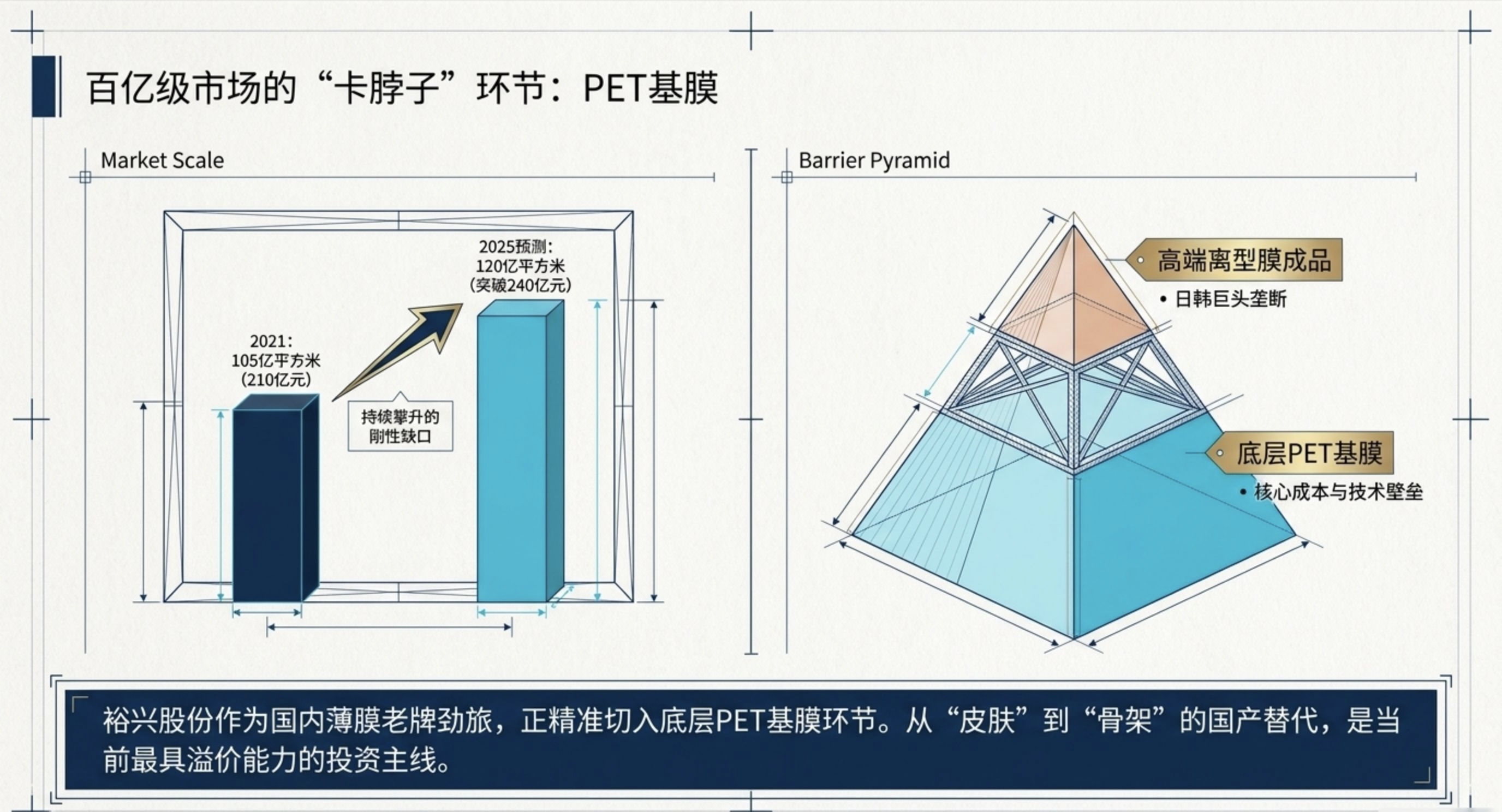

数据折射出的空间令人心跳: 2021年全球MLCC离型膜需求约为105亿平方米(市场规模210亿元),到2025年,这一数字预计将攀升至120亿平方米,市场规模突破240亿元。

目前的痛点在于,高端离型膜市场仍是日韩巨头的天下。然而,离型膜最核心的成本与技术壁垒,其实是在于底层的PET基膜。裕兴股份作为国内薄膜技术的老牌劲旅,其布局的正是这一“卡脖子”环节。这种从“皮肤”到“骨架”的国产替代逻辑,正是当前最具溢价能力的投资主线。

4. 裕兴股份的华丽转身:深蹲之后的“预期差”反击

翻开裕兴股份2025年年度报告,数据背后隐藏着极强的转型动能,这正是市场尚未充分定价的“预期差”来源:

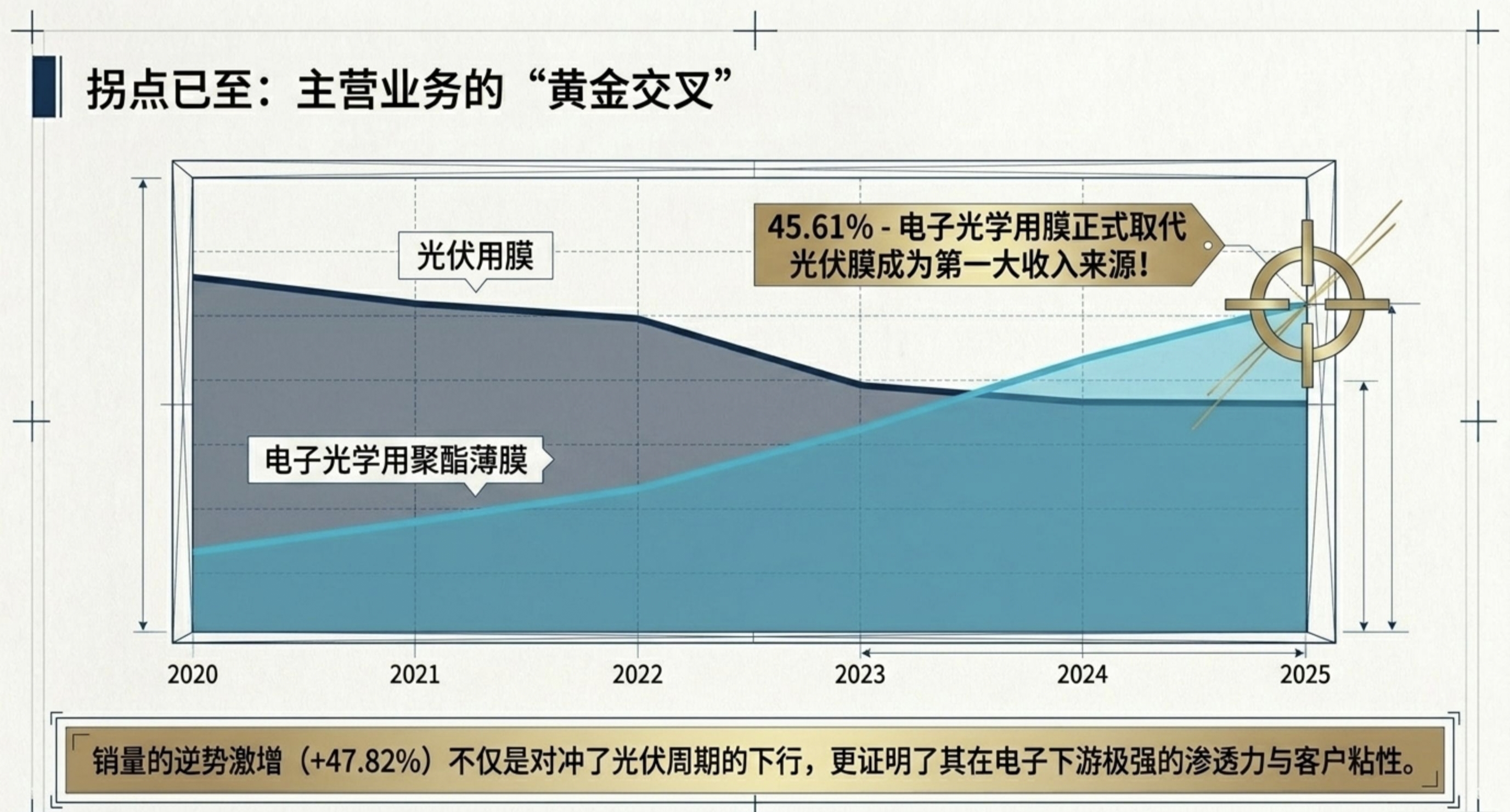

* 业务结构易主: 2025年,公司的电子光学用聚酯薄膜营收占比已达45.61%,正式取代光伏用膜成为第一大收入来源。

* 逆势产销爆发: 在行业整体承压背景下,其电子光学薄膜销量同比增长达47.82%,显示出极强的下游渗透力和客户粘性。

划重点: 一个亏损缩窄、且核心业务结构已经完成向高端电子材料彻底切换的公司,其估值锚点不应再是传统的化工材料,而应是具备高成长属性的电子新材料标的。

5. 庞大的蛰伏产能:这就是未来的盈利弹性

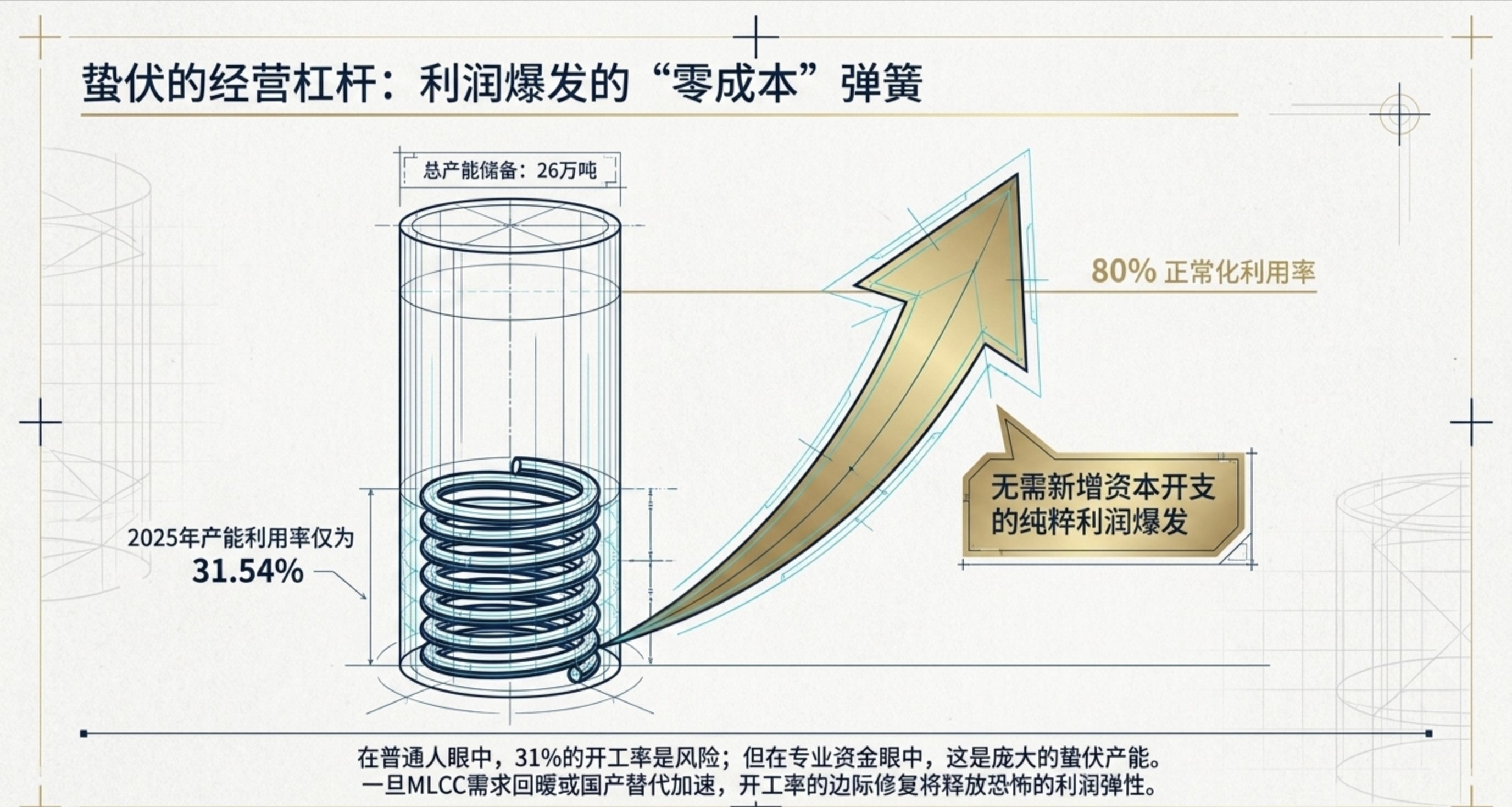

作为分析师,我更看重的是数据背后的“后劲”。裕兴股份目前手握约26万吨的总产能,但在2025年,受行业周期压制,其产能利用率仅为31.54%。

在普通投资者眼中,低开工率是风险;但在深谙周期逻辑的专业资金眼中,这是**“庞大的蛰伏产能”**。一旦MLCC需求回暖或国产替代进入深水区,利用率从30%提升至80%所带来的巨大经营杠杆,将让公司的利润在极短时间内爆发。

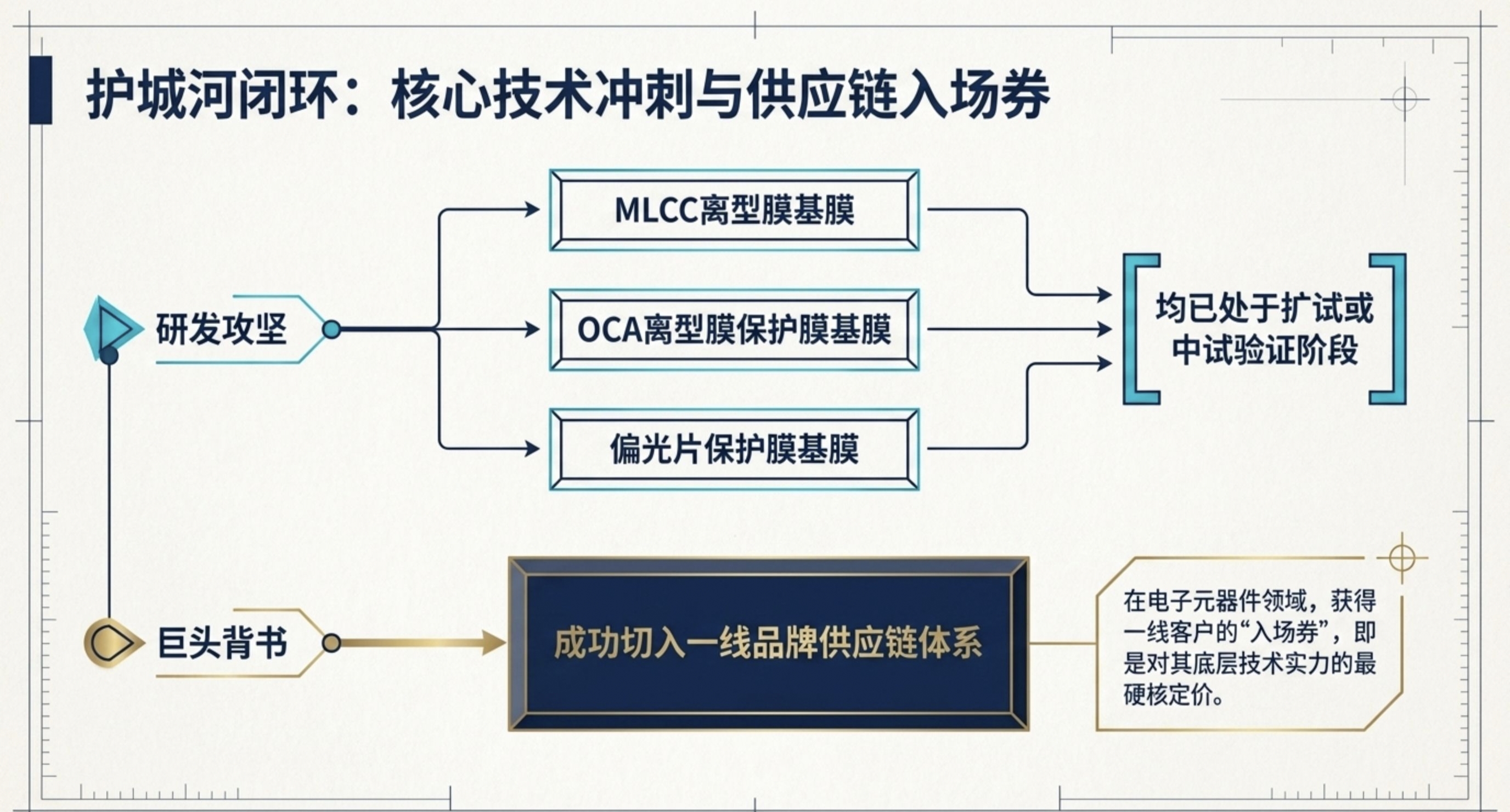

此外,公司的技术储备已进入冲刺阶段:

* 研发攻坚: MLCC离型膜基膜、OCA离型膜保护膜基膜、偏光片保护膜基膜等高毛利项目均已处于扩试或中试验证阶段。

* 供应链背书: 产品已成功切入一线品牌供应链体系。在电子元器件领域,这种“入场券”就是对其技术实力的硬核认可。

6. 总结:在周期大底,埋伏风口必经之路上的明珠

聚酯薄膜行业目前正处于去库存周期的惨烈尾声,整体盈利能力处于近年谷底。但投资的真谛在于,底部往往是在事后回看时才清晰,而机会总是在分歧中诞生。

当上游的铜箔已经率先打出空间,像裕兴股份这样已经完成业务结构转型、且手握MLCC核心基材技术、市值依然处于低位的公司,还能在底部待多久?

最后给读者留下一个思考: 当“皮肤”已经涨了,作为“骨架”且拥有巨大产能弹性的低位明珠,是否已经到了配置的黄金窗口?在众人瞩目龙头起飞时,精准埋伏在风口必经之路上的低位潜伏标的,才是二级市场获得超额收益的不二法门。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。