S铭普光磁(sz002902)S

铭普是一家集研发、生产、销售、服务于一体的高新科技企业,品牌成立于2008年,多年以来,铭普在5G及网络数据通信、工业互联网、智慧家庭等应用场景领域为客户提供优质的产品和技术解决方案。

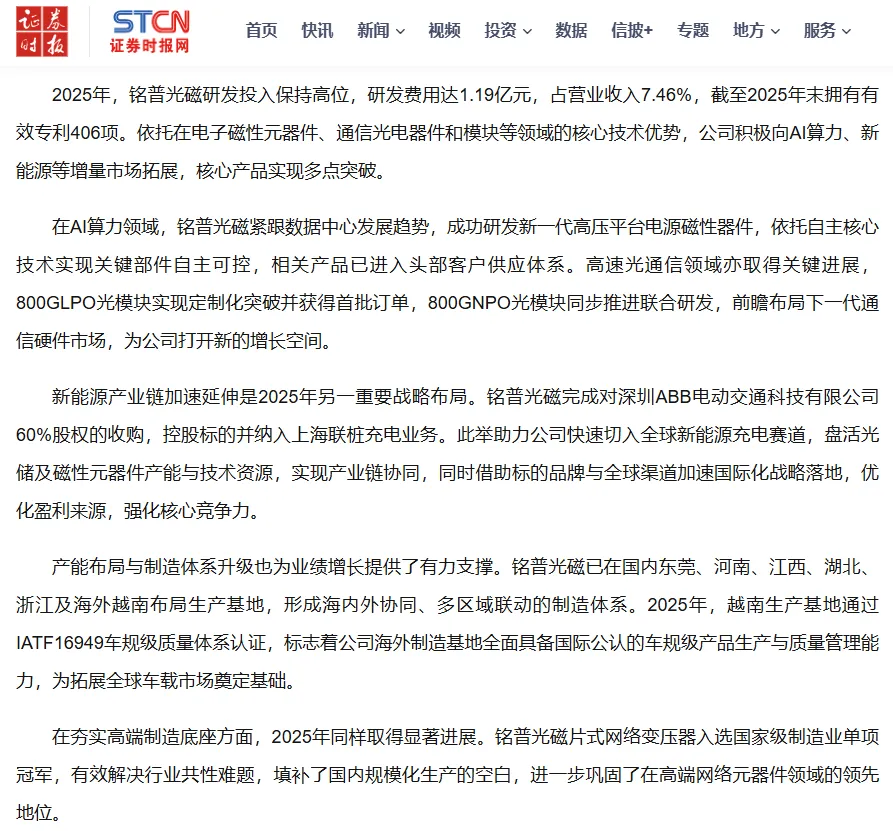

公司在800G LPO光模块实现定制化突破。

上游磷化铟(InP)材料稀缺前瞻性布局,未来有望迎来营收与利润的高速增长期。

一、业绩出现拐点,增长动能强劲

根据公司2026年第一季度报告,公司实现营业收入4.85亿元,同比增长34.94%,创下自2024年以来季度营收新高。尽管归母净利润仍为-2285.83万元,但亏损同比大幅收窄51.33%,环比减亏幅度显著。

盈利能力也在改善,一季度毛利率达15.67%,同比提升7.05个百分点;净利率为-6.13%,较上年同期大幅改善8.47个百分点。

合同负债达2581.52万元,同比增长80.37%,创历史新高,预示订单饱满,增长具备可持续性。

二、光模块技术突破,磷化铟前瞻布局

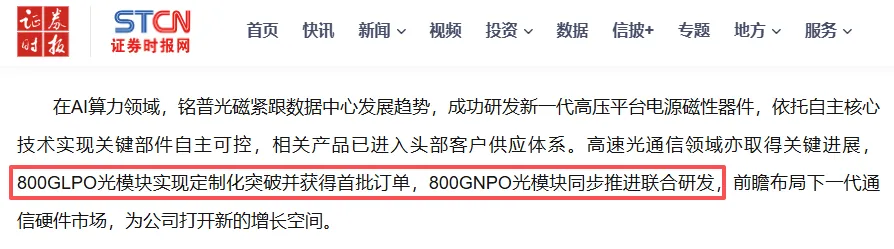

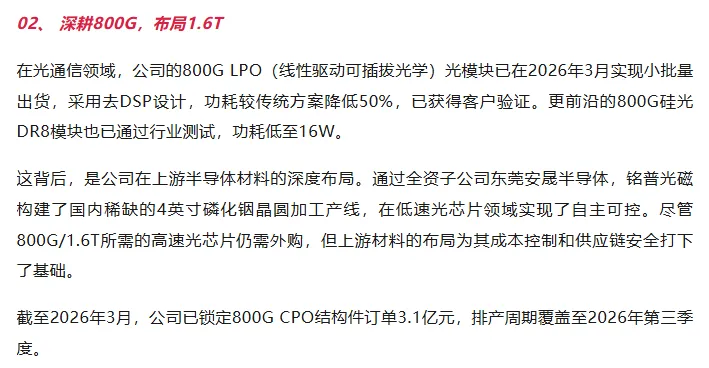

1、光模块领域。公司在高速光通信领域取得关键进展,800G LPO光模块已实现定制化突破并获得首批订单。

该技术采用去DSP设计,功耗较传统方案降低50%,已通过客户验证并实现小批量出货。同时,公司已前瞻性锁定800G CPO结构件订单3.1亿元,排产周期覆盖至2026年第三季度,为业绩放量提供坚实基础。

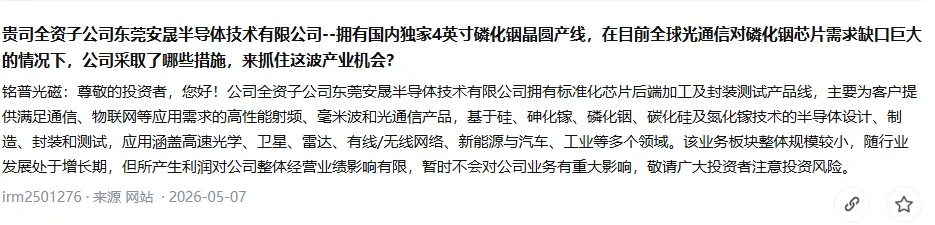

2、磷化铟(InP)布局。通过全资子公司东莞安晟半导体,公司构建了国内稀缺的4英寸磷化铟晶圆加工产线。

磷化铟是制造800G/1.6T高速光芯片不可替代的核心衬底材料,全球供需缺口超过70%。此项布局使公司在光通信产业链上游实现了关键材料的自主可控,不仅保障了供应链安全,更在成本控制上占据优势,形成了难以复制的核心竞争力。

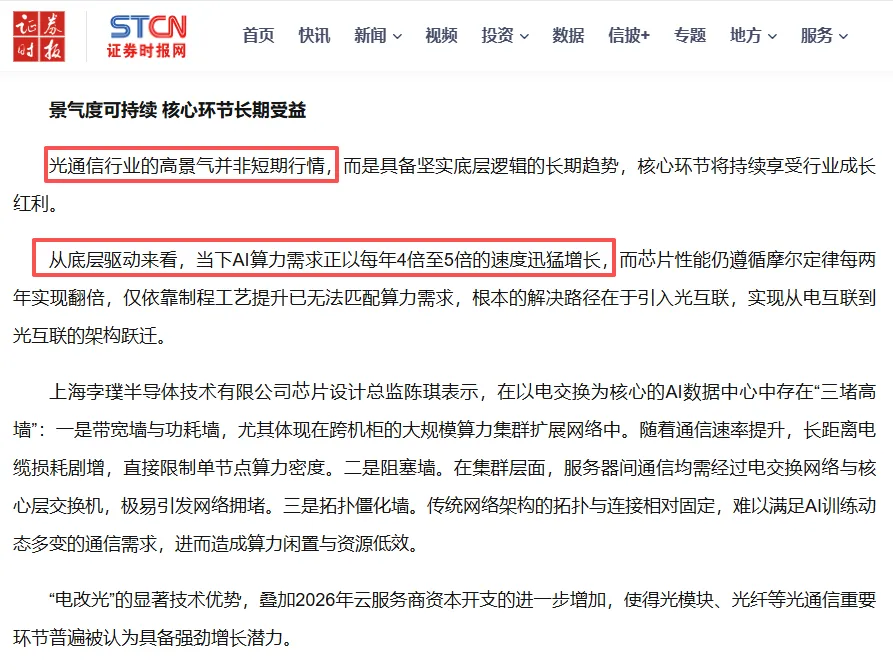

三、AI算力引爆光通信行业

当前,AI算力需求正以每年4-5倍的速度增长,驱动光通信全产业链进入高景气周期。

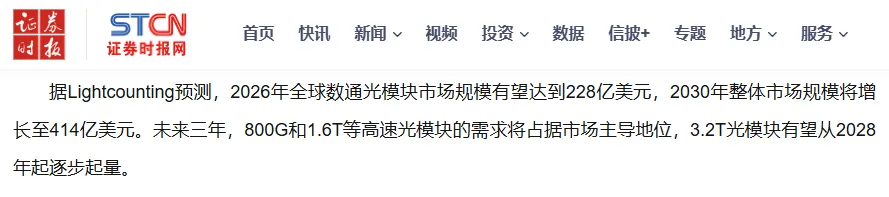

据Lightcounting预测,2026年全球数通光模块市场规模有望达到228亿美元,2030年将增长至414亿美元。

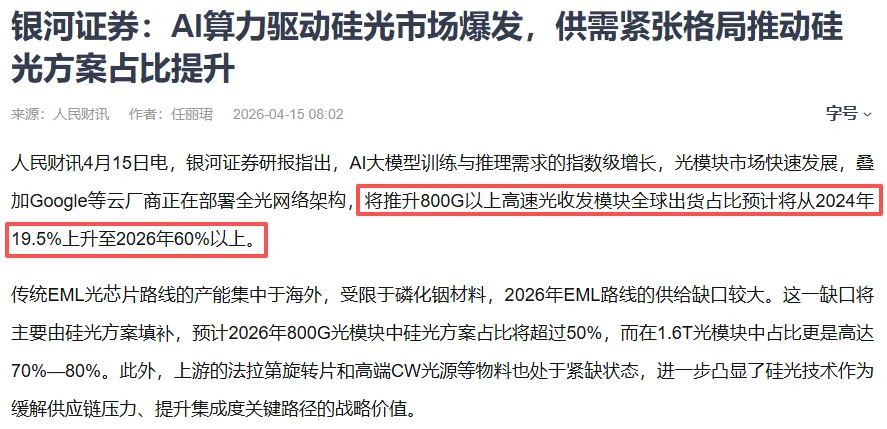

其中,800G及以上高速光模块的需求将成为主导,预计2026年其在全球出货量中的占比将超过60%。铭普光磁在800G LPO领域精准卡位核心赛道。

四、2026年业绩预测

2025年公司营收为15.91亿元,随着800G光模块订单交付、AI磁性元器件放量以及新能源充电业务(收购深圳ABB电动交通科技)并表贡献,预计2026年营收有望达到27亿元,同比增长69.7%。综合多家券商机构预测,预计2026年归母净利润约为1.8亿元,实现扭亏为盈。若按照营收增速考虑,给70倍估值,预计市值有望达到126亿元。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。