2026年Q1,英伟达悄然启动下一代CCL材料M10供应链测试,目标直指Rubin Ultra及Feynman平台。M10将介电损耗(Df)压至0.001-0.0015,较M9再降约50%——这不是一次普通迭代,而是AI服务器从"算力内卷"转向"传输突围"的关键一跃。样本测试已于Q1完成,Q2将出关键结果,若验证通过,2027年下半年量产落地。

核心驱动:当GPU算力逼近物理极限,高速信号传输成为系统性能新瓶颈。M10升级拉动单台服务器PCB价值量飙升超233%,CCL与碳氢树脂系产业链最大增量锚点。2026年全球PCB预计940-980亿美元,CCL突破215亿美元(+34.2%)。M9世代国产突破已兑现业绩,M10同步推进——从"可用"走向"好用",卡位英伟达供应链的CCL+树脂企业,估值弹性空间充分打开。

一、M10材料:从算力内卷到传输突围1.1 什么是M10

覆铜板(CCL)性能分级体系自M1至M10递增,锚定两项核心电性指标:介电常数(Dk)决定信号传输速率,介电损耗因子(Df)决定传输衰减程度。等级攀升,Dk与Df双降,信号完整性跃升。

M10材料体系引入含氟碳氢树脂或PTFE复合架构,Df压至0.001-0.0015区间,信号衰减较M9腰斩。

1.2 M10时间线

2026年Q1:M10样品完成送样,英伟达与WUS(沪电股份)启动联合测试2027年下半年:若测试顺利,M10 CCL及PCB实现量产目标平台:Rubin Ultra(Kyber机架)、Feynman平台1.3 产业

驱动力GTC 2026,黄仁勋亮出Vera Rubin AI加速平台——台积电3nm制程,3360亿晶体管,较Blackwell多出逾六成。Rubin GPU推理算力50 PFLOPS(Blackwell的5倍),训练算力35 PFLOPS。CES 2026确认Rubin已全面投产,8月起向超大规模云厂商交付。

Rubin Ultra平台Kyber机架锚定2027年量产:整柜功耗600kW,800VDC高压直流供电替代传统54VDC架构,能效提升约5%、维护成本下降70%。算力达GB300的14倍。架构全面重构之下,正交背板以78层PCB替代铜缆,单台服务器PCB价值量跃升超233%。PCB从"连接载体"升级为"系统性能瓶颈的关键半导体级组件"——技术门槛与认证周期已对标半导体封装。

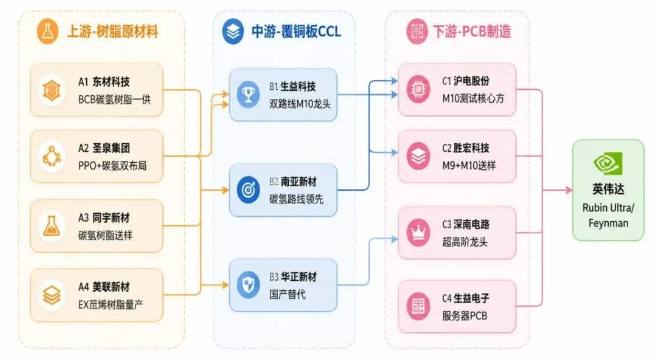

二、产业链全景:四大核心材料环节

2.1 PCB环节:最先落地,价值暴增

沪电股份(002463.SZ)⭐核心标的

地位:M10核心测试合作方,英伟达LPU 52层PCB主供业绩:2024年营收133.42亿(+49.26%),扣非净利25.46亿(+80%)M10进度:与英伟达联合测试M10材料,是当前测试阶段核心PCB合作伙伴胜宏科技(300476.SZ)

地位:Rubin M9正交背板验证通过,M10同步送样业绩:2025年营收192.92亿(+79.77%),归母净利43.12亿(+273.52%)2026Q1:营收55.19亿(+27.99%),净利12.88亿(+39.95%),经营现金流21.17亿(+399.38%)深南电路(002916.SZ)

生益电子(688183.SH)

业绩:2025年归母净利14.73亿(+343.76%),2026Q1净利4.45亿(+122.16%)催化:2026-05-26 20CM涨停创历史新高2.2 覆铜板(CCL)环节:M10心脏

生益科技(600183.SH)⭐⭐最核心标的

卡位:大陆唯一M9认证厂商,M10双路线(碳氢+PTFE)同步送样,国内进度领跑技术壁垒:全球仅3家同时掌握碳氢与PTFE两套M10技术体系,护城河深厚产能释放:珠海基地产能爬坡,深度绑定头部服务器客户业绩兑现:2025年归母净利33.34亿(+91.75%),2026Q1净利11.58亿(+105.47%)——AI需求拉动下的业绩弹性充分释放南亚新材(688519.SH)

技术:碳氢路线通过英伟达初选,M10进度领先行业1个季度华正新材(603186.SH)

2.3 碳氢树脂环节:卡脖子增量

M10升级链条中弹性最大的增量环节,系产业链价值核心锚点。传统环氧树脂Df约0.02,M9级碳氢树脂Df可压至0.0005——介电性能跃升约40倍。无论碳氢或PTFE路线最终胜出,树脂端都是M10代际升级的最大受益者。

东材科技(601208.SH)⭐⭐树脂核心标的

卡位:M9/M10 BCB碳氢树脂——全球唯一通过英伟达认证的电子树脂供应商下游绑定:台光、生益M9碳氢树脂一供,高速电子树脂已通过一线CCL厂商导入英伟达/华为/苹果/英特尔等主流服务器体系M10进展:M10级碳氢树脂完成研发,正推进海内外重点客户验证(2026-05-18互动平台确认)技术指标:Dk<3.0、Df<0.002,直逼日系垄断壁垒M10升级点:BCB掺杂量进一步提升,介电性能再优化产品矩阵:双马来酰亚胺树脂、活性酯树脂、碳氢树脂、聚苯醚树脂全覆盖圣泉集团(605589.SH)

地位:国内PPO树脂龙头,同时布局ODV/BCB碳氢树脂产能:电子级PPO现有1500吨/年,在建2000吨/年,预计2026Q4投产碳氢树脂:规划1000吨/年项目,2026Q4前投产技术突破:氢化碳氢树脂(高端中的高端)介电性能达万分之五级别状态:碳氢树脂及双马树脂相关产品已通过部分客户认证并批量出货同宇新材增速:全资子公司江西同宇树脂2025年产品销售2.89万吨,同比增超6.3倍美联新材(300586.SZ)— 辉虹科技

性能:Df 0.0005-0.0006、Dk 2.54,显著优于M9/M10标准客户:已批量供货给国际知名企业,应用于M8/M9级半导体产品竞争格局:辉虹科技投产前,全球仅一家日本企业具备同类材料生产能力(年产能约20吨)2.4 配套材料

三、市场规模与竞争格局3.1 市场规模

3.2 PCB价值量跃升

英伟达解耦式推理架构(Decode/Prefill节点分离)推动PCB从传统连接载体升级为系统性能瓶颈关键组件:

Decode节点:需高密度HBM封装基板+高速片间互联(NVLink/C2C)800VDC供电:Kyber机架采用高压直流供电,催生高耐压大电流供电PCB3.3 竞争格局

M10世代"强者恒强"特征凸显:

认证壁垒高企:CCL需穿越"材料→CCL→PCB→终端"四重认证,周期12-18个月,门槛对标半导体封装供给极度稀缺:全球仅少数厂商具备M10量产能力,供需偏紧延续至2027年国产替代提速:M9世代已实现从0到1的突破,M10世代进一步收窄与台系厂商技术代差客户粘性极强:一旦通过认证,供应链地位稳固,替换成本极高四、重点公司估值对比

五、投资逻辑与催化剂5.1 核心逻辑

材料升级路径明确:M10系Rubin Ultra平台技术演进的必然选择,2027年量产时间线已锁定价值量跃升空间充足:单台服务器PCB价值量飙升超233%,CCL+碳氢树脂系产业链最大弹性环节国产替代窗口期开启:M9世代已兑现业绩突破,M10同步推进——国产厂商从"可用"向"好用"跨越供需失衡格局延续:高端PCB/CCL供给偏紧态势延续至2027年,提价通道打开5.2 关键催化时间窗口

5.3 风险提示

M10测试不及预期:若材料性能未达英伟达验证标准,量产节点可能后延技术路线切换:英伟达不排除调整M10材料规格或转向替代方案台系厂商反扑:台光电、联茂等在M10世代加速卡位,国产替代节奏存隐忧概念炒作过热:京东方A已辟谣与英伟达合作(2026-05-24公告),市场预期需警惕过度演绎六、M10产业链核心标的全景图

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。