第一部分:🧠主线题材卡

① 主线题材一:🚗 车路云一体化 / 自动驾驶 / 汽车芯片标准化

① 事件逻辑(发生了什么)

【事件背景】

工信部发布《2026年汽车标准化工作要点》,明确把智能网联汽车、汽车电子、汽车芯片列为重点标准领域,并提出围绕**驾驶自动化、网联功能与应用、信息安全与数据安全、汽车软件、汽车数据、“车路云一体化”**等方向加速标准研制与迭代。与此同时,中国信通院数据显示,2026年4月国内手机出货量2573.3万部,同比增长2.8%,其中5G手机2473.6万部,同比增长24.4%,占比96.1%,说明终端侧的5G渗透仍在继续,车端—云端—边缘端协同的底座没有掉。

【核心表述】

这次不是单一车型催化,也不是地方路测试点,而是从国家层面把“车路云+车芯片+车数据”往标准体系里继续实化。标准一旦往前推,后续最容易扩散到的不是整车,而是控制芯片、计算芯片、安全芯片、车内通信芯片、域控制器、路侧基础设施、车载软件栈。

【是否为新增信息】

是新增变量,但偏“产业制度化推进”而不是短期订单爆发。它的意义在于把市场此前对自动驾驶、车路云、车规芯片的分散预期,重新聚拢成一条更可持续的产业链主线。

【与既有政策的关系】

它承接的是前期智能网联汽车与车路云试点逻辑,但这次更进一步,把标准化、审查报批、体系建设摆在更核心位置,所以比单点试点更像“中期主线”的底层催化。

② 供需推演(核心模块)

结论:这条线属于“中期真实需求+短期政策强化”的结合体,是真实供需变化,但兑现偏慢。

1)是否产生真实供需变化?

会,但不是1-3天内立刻体现为整车销量,而是先体现在研发投入、车端芯片导入、路侧设施采购、软件验证与测试认证。标准体系推进,本质上会把原本分散的试点需求,逐步变成可复制、可采购、可验收的产业需求。

2)改变的是需求端还是供给端?

更偏需求端被制度化拉动。

📈 需求端变化

谁会买? 主机厂、Tier1、地方车路云项目平台、交通基础设施建设方。

为什么买? 标准越清晰,导入风险越低,项目从“试点”走向“复制”的可能性越大。

是否有预算或资本开支支撑? 有,预算主要来自整车智能化投入、地方新基建、示范区改造与数据/算力平台建设。

📉 供给端变化

是否有产能收缩? 没有。

是否有技术瓶颈? 有,瓶颈在高可靠车规芯片、车载OS、域控协同、路侧感知与云控平台标准兼容。

是否有行政限制? 行政限制不强,反而是标准出台后会加快合规准入。

3)是短期扰动还是中期趋势?

1–3天: 先炒政策映射和车芯片/车路云概念;

1–2周: 容易扩散到智能驾驶、域控制器、汽车电子;

季度级: 要看是否有更多标准细则、地方项目、量产导入;

年度级: 若标准体系持续推进,这条线具备年度级主题特征。

4)持续性的验证路径是什么?

看三件事:

标准后续是否进入审查报批与实施阶段;

地方“车路云一体化”项目是否转成订单与招标;

车规芯片、域控、汽车软件是否出现量产车型导入。

③ 最受益细分(产业链定位)

上游(资源/材料):车规级功率半导体、PCB/覆铜板、连接器

中游(设备/制造):车规芯片、域控制器、传感器、汽车电子模组

下游(应用/终端):智能驾驶整车、智慧道路、车路云平台

平台/服务:车载OS、车云协同、数据安全与测试验证

判断:

利润弹性最快:车规芯片 / 域控制器 / 车载软件

受益最确定:具备量产落地基础的汽车电子与车芯片

情绪映射较强:只有概念没有量产导入的“自动驾驶故事股”

④ 基本面龙头标的(三层结构)

⑤ 历史类比(周期位置判断)

过去类似行情通常是:

先炒政策/标准 → 再炒软硬件配套 → 再看量产车型与地方订单。

当前更像是启动期向扩散期过渡,还没有到全面业绩验证阶段。

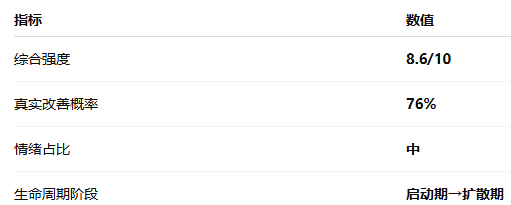

⑥ 综合评估(客观量化)

② 主线题材二:🧠 AI硬件上游材料 / 存储封测

① 事件逻辑(发生了什么)

【事件背景】

财联社报道称,受AI算力硬件需求爆发影响,PPO树脂当前已处于满产满销状态,高频高速PPO树脂需求被持续看好。与此同时,深科技子公司拟投资14.7亿元扩大高端存储芯片封测产能,进一步加码高端存储封装测试。海外映射上,美股5月26日美光大涨逾19%,总市值首次突破1万亿美元,进一步强化了市场对存储景气延续的预期。

【核心表述】

这条线的重点不是再讲“AI服务器很景气”,而是景气已经沿着产业链继续向上游材料与中游封测扩散。PPO代表的是高频高速材料,深科技扩产代表的是高端存储封测,美光代表的是全球资本市场对存储景气的重新定价。三者叠加,说明AI硬件景气不再只在GPU本身,而是在材料—封测—存储多环节扩散。

【是否为新增信息】

是新增变量,尤其是PPO供给偏紧和国内存储封测扩产,都比单纯“海外美股涨了”更偏基本面。

【与既有政策的关系】

它承接的是过去一年“AI服务器/光模块/存储”的主线,但本轮更像进入了产业链长尾瓶颈与配套环节补涨阶段。

② 供需推演(核心模块)

结论:这是今天最硬的一条真实供需线之一。

1)是否产生真实供需变化?

有,而且是相当真实。

PPO满产满销说明上游材料已经从“预期需求”进入“实际紧张”;封测扩产说明中游企业已经开始为更高阶存储需求做准备;美光大涨则说明资本市场开始重新给“高景气持续性”定价。

2)改变的是需求端还是供给端?

两端都变,但当前更像需求拉动下的供给趋紧。

📈 需求端变化

谁会买? AI服务器厂商、存储模组厂、封测厂、覆铜板/高频高速材料客户。

为什么买? GPU集群、数据中心、AI服务器升级带来高带宽、高频高速、高容量需求。

是否有预算或资本开支支撑? 有,国内外算力资本开支仍在持续,且正在从“算力芯片”向“配套链条”扩散。

📉 供给端变化

是否有产能收缩? 并非主动收缩,而是现有产能偏紧。

是否有技术瓶颈? 有,体现在高频高速材料、先进封测能力、高端存储良率与验证周期。

是否有行政限制? 不是核心变量,核心是技术与产能节奏。

3)是短期扰动还是中期趋势?

1–3天: 材料、封测、存储先反应;

1–2周: 会进一步扩散到高速覆铜板、封测设备、测试环节;

季度级: 看扩产项目、下游订单和价格变化;

年度级: 若算力资本开支持续,这条线仍可反复。

4)持续性的验证路径是什么?

PPO/高频高速材料是否继续紧张;

存储、封测扩产是否加速;

海外存储涨价与国内封测订单是否形成共振。

③ 最受益细分(产业链定位)

上游(资源/材料):PPO树脂、高频高速覆铜板、电子化学品

中游(设备/制造):存储封测、先进封装、测试环节

下游(应用/终端):AI服务器、数据中心、企业级存储

平台/服务:算力租赁、数据中心运维

判断:

利润弹性最快:上游紧缺材料 + 存储封测

受益最确定:高端存储封测、国产高频高速材料

情绪映射较强:纯“AI硬件概念”但没有材料/封测/存储业务的公司

④ 基本面龙头标的(三层结构)

⑤ 历史类比(周期位置判断)

以往AI硬件行情的顺序一般是:

先GPU/服务器 → 再光模块 → 再存储/材料/封测长尾瓶颈。

当前位置更像是扩散期中段,不是最早期,但也没到全面退潮。

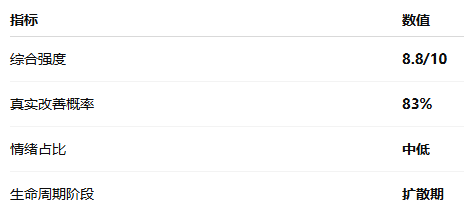

⑥ 综合评估(客观量化)

③ 主线题材三:🛰️ 卫星通信 / 商业航天基础设施

① 事件逻辑(发生了什么)

【事件背景】

xx社报道,5月27日凌晨,我国使用长征七号改运载火箭成功发射通信技术试验卫星二十四号,该星主要用于开展多频段、高速率卫星通信技术验证。与此同时,路透社报道,美国太空军授予SpaceX 22.9亿美元合同,建设军用“太空数据网络”骨干网;另一篇路透社消息显示,美国航空将从2027年一季度开始,在500多架窄体客机上安装Starlink机上Wi-Fi。这意味着卫星通信正在同时进入军用通信网和民航互联两端。

【核心表述】

这条线的关键不只是“又发了一颗卫星”,而是天基通信从试验验证进一步走向军民两用网络基础设施。中国侧验证的是高速率卫星通信技术,美国侧推进的是军用低轨数据网和民航宽带连接,两边都在说明:卫星通信正在从概念走向基础设施化。

【是否为新增信息】

是新增变量,而且是连续验证。

单颗卫星发射只能算事件,但如果同时看到中国发射、SpaceX拿军方网络合同、Starlink渗透航空客机,说明产业方向更清晰。

【与既有政策的关系】

它承接的是此前“卫星互联网、低轨通信、商业航天”的大方向,但现在正从“发射链”扩展到“网络建设、运营与应用侧”。

② 供需推演(核心模块)

结论:这条线是中期趋势,但A股短线更容易先炒“卫星通信设备/卫星互联网映射”,而不是大规模业绩兑现。

1)是否产生真实供需变化?

有。

卫星通信的需求来源已经越来越明确:军用高韧性数据传输、航空互联网、偏远地区通信补盲、未来低空与物联网连接。

2)改变的是需求端还是供给端?

更偏需求端扩张。

📈 需求端变化

谁会买? 军方通信网络、航空公司、卫星运营商、低轨网络建设方。

为什么买? 低时延、广覆盖、抗毁通信是新刚需。

是否有预算或资本开支支撑? 有,美国太空军合同和美国航空装机计划已经是明确CAPEX信号。

📉 供给端变化

是否有产能收缩? 没有。

是否有技术瓶颈? 有,尤其在星间链路、低轨组网、地面站配套、终端天线。

是否有行政限制? 军民领域均有准入壁垒,产业集中度较高。

3)是短期扰动还是中期趋势?

1–3天: 先炒卫星互联网与通信设备映射;

1–2周: 易扩散到天线、地面站、卫星制造与热控材料;

季度级: 看发射节奏和订单;

年度级: 这是偏长期赛道。

4)持续性的验证路径是什么?

卫星互联网组网节奏;

军用/商用卫星通信网络订单;

航空互联网终端装机与运营商商业化进展。

③ 最受益细分(产业链定位)

上游(资源/材料):热控材料、特种电子材料、复合材料

中游(设备/制造):卫星制造、地面站、通信载荷、天线

下游(应用/终端):航空互联网、卫星通信运营、物联网

平台/服务:卫星数据网络与通信服务

判断:

利润弹性最快:卫星通信设备与卫星互联网映射

受益最确定:卫星制造/通信载荷/地面终端

情绪映射较强:单纯“SpaceX概念”但无订单与技术映射的公司

④ 基本面龙头标的(三层结构)

⑤ 历史类比(周期位置判断)

商业航天行情往往是:

先炒发射与卫星 → 再炒通信网络 → 最后看应用端商用化。

当前位置更像启动期偏后段 / 扩散期前段。

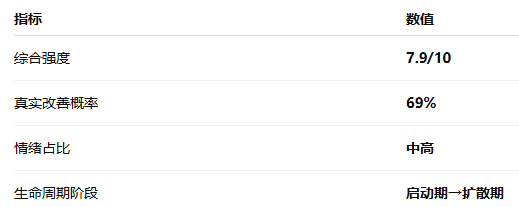

⑥ 综合评估(客观量化)

第二部分:🧩加更主题卡

🧩加更一:🎬 AI短剧出海

1. 事件逻辑

央视此前报道,2026年微短剧出海整体规模预计突破60至90亿美元,AI能显著降低制作成本、提高素材生成与投流效率; “广州AI短剧企业订单与成片产出明显跃升”的验证,说明这条线开始从“概念”向“订单侧”过渡。

2. 供需判断(简版)

这是需求扩张+效率革命型主题。

真实变化不在单个平台流量,而在于:

AI把制作成本压下去;

海外单集收益更高;

出海内容供给开始规模化。

但目前仍更偏应用层,持续性取决于平台分发与变现。

3. 三层A股标的

🥇 核心龙头:中文在线 300364

🥈 弹性标的:万兴科技 300624

🥉 题材映射:引力传媒 603598

4. 强度评分

6.7/10

5. 生命周期阶段

启动期

🧩加更二:🌊 伊美谈判反复 / 霍尔木兹扰动

1. 事件逻辑

中国表态继续支持通过对话谈判和平解决伊朗核问题;但伊朗方面同时指责美国违反停火协议。路透社报道,鲁比奥称霍尔木兹海峡“必须开放”,但协议语言仍需要几天时间,意味着和谈未落地、通航仍有反复。

2. 供需判断(简版)

这条线当前更像宏观波动源,而非A股独立主线。

对原油、油运、化肥、部分金属是直接扰动;

但由于“谈判+冲突”并存,价格方向容易反复。

所以更适合放在“全球供需追踪”,不宜升格为今天核心主线。

3. 三层A股标的

🥇 核心龙头:中远海能 600026

🥈 弹性标的:招商南油 601975

🥉 题材映射:中国石油 601857

4. 强度评分

5.9/10

5. 生命周期阶段

事件扰动期

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。