【工程机械】板块基本面表现优异,底部区间建议重点关注:

工程机械板块4月国内外挖机销量有望超市场预期,叠加Q2汇兑损失影响环比Q1减弱,预计板块Q2业绩环比同比均有望提速,我们依然看好接下来2-3年国内外共振带来板块高景气度,①国内市场:根据周期更新替换理论,本轮周期将于2028年到达周期高点,高点挖机销量将达到25万台。随着化债进程加快&更新替换需求落地,国内市场有望稳健向上;②海外市场:欧美市场受益于AI基建拉动开始复苏,非洲、拉美等活跃开矿带动需求旺盛,预计海外有望继续保持高增。重点推荐:三一重工、徐工机械、中联重科、柳工、山推股份、恒立液压。

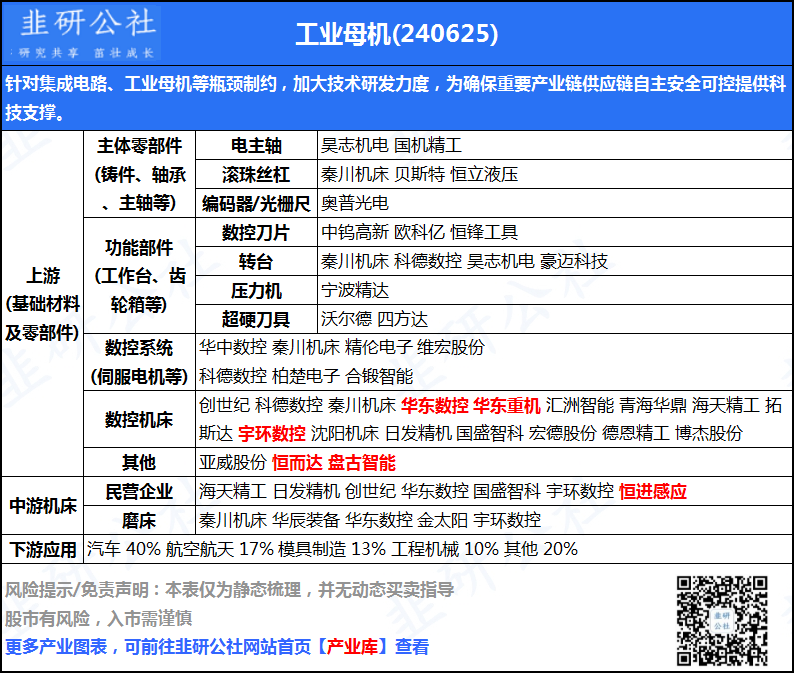

【机床行业】周期反转+自主可控,建议关注底部的机床板块:

①机床周期反转在即,液冷&机器人等AI新兴产业拉动需求。机床行业自23年以来景气度持续底部徘徊,26Q1看到显著需求拐点,26M1和M2日本对华机床订单额分别同比+57%和+40%,主要系AI等新兴产业拉动。回顾机床历史,每一轮板块性机遇都来自于外部冲突or超强成长行业拉动,例如21年疫情影响海外供给、22年新能源车需求拉动。本轮周期超强抓手来自于液冷&机器人等AI新兴产业,根据产业链反馈,液冷UQD接头因尺寸增大,精度提升,迎来一波全新换机潮,德玛吉、马扎克等以车床与车铣复合为大头的厂商均处于爆单状态;机器人行业结构件&减速器等加工也大幅拉动齿轮加工机床和五轴机床的需求。②“工业母机”系自主可控重要细分环节。2025年以来中日关系逐步升级,根据产业链调研,日系数控系统对华审批趋严,交期进一步拉长,国产替代迫在眉睫。重点推荐:【华中数控】【纽威数控】【海天精工】【科德数控】【创世纪】,建议关注【乔锋智能】【国盛智科】。

【光伏设备】行业逻辑不变,继续看好光伏设备商历史性出海机遇:

海外大客户规划超200GW产能,订单&预付款加速落地。海外大客户100GW太空+100GW地面产能都在稳步推进、订单/预付款一切正常。我们认为地面第一期、二期订单已经落地,太空也在稳步推进,后续催化会不断。行业催化不断,国内外玩家加速布局。①SpaceX将于下周试飞星舰V3,太空算力各子系统加速落地。②SpaceX将于6月上市,预计5月开始出来路演;参考之前特斯拉等标的上市前的节奏,近期催化将陆续落地。③亚马逊的蓝色起源&谷歌太空算力也在稳步推进,后续也可以重点关注。投资建议:重点推荐迈为股份、晶盛机电、奥特维、高测股份、拉普拉斯。

【PCB材料设备】铜箔/电子布存在供需缺口,看好国产供应商填补缺口带动生产设备CAPEX:

算力建设带动PCB高景气需求,带动上游材料(铜箔、电子布)出现供需缺口,价格持续上涨。2026年4月28日,覆铜板龙头建滔集团旗下广东建滔积层板销售有限公司正式发布涨价通知,宣布即日起对所有厚度规格的FR-4覆铜板及PP半固化片上调价格10%,原因为铜价上涨与玻璃布供应紧张。铜箔、电子布等上游原料以日韩为主导,供需缺口下国产有望突破。目前HVLP铜箔与电子布的主要供应商以日韩企业为主导,国内铜冠铜箔、德福科技、中国巨石、宏和科技等公司正加速实现国产替代。HVLP铜箔生产设备主要包括阴极辊、生箔机、溶铜罐与表面处理机,电子布生产设备主要包括捻线机、喷气织机、退浆炉。现阶段进口铜箔生产设备与电子布生产设备均处于紧缺状态,看好国产设备进口替代。投资建议:HVLP铜箔生产设备领域建议关注【泰金新能】【洪田股份】,电子布生产设备领域建议关注【泰坦股份】【卓郎智能】。

风险提示:下游固定资产投资不及市场预期;行业周期性波动风险;地缘政治及汇率风险。(东吴证券:周尔双、李文意、韦译捷、钱尧天、黄瑞、陶泽)

注:内容来自网络,未经核实,不构成任何投资建议,请谨慎参考!如有侵权,请私信联系删除!欢迎各位老师点赞、评论、转发,谢谢!㊗️各位老师发大财、股市长虹!

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。