一、今日核心催化引爆

AR圈原创产业爆料《马斯克星链系统将搭载中国钢壳电池》刷屏行业社群:

SpaceX星链启动第二代万颗卫星扩产计划,卫星在轨储能电源硬性需求圆柱钢壳锂电池;原独家电芯供应商台湾Molicel产能被特斯拉储能、海外消费电子订单锁死,现有产能无法匹配星链新增卫星需求,正式启动国内供应链导入,开放国产钢壳电芯、壳体、基材准入验证。

全A股唯一打通预镀镍钢带→电池钢壳→Molicel星链电芯完整传导链条、有交易所公告长协实锤的上游标的——东方电热300217,40亿低位小盘,目前市场挖掘程度极低,预期差巨大。

二、核心业务硬核实锤:钢壳电池不可替代上游基材(全部有公告/董秘问答佐证)

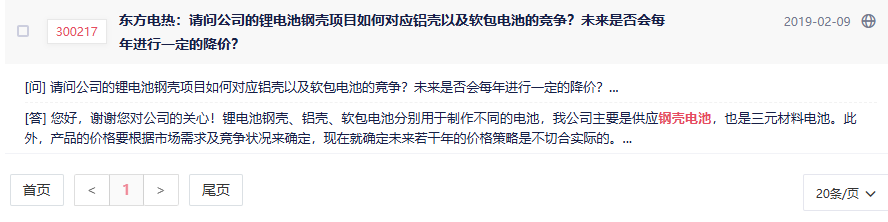

1. 产品技术壁垒:预镀镍钢带=圆柱钢壳电池唯一原材料

全资子公司东方九天是国内首家、少数实现动力/航天级预镀镍钢带规模化量产企业,彻底打破日本新日铁全球垄断。

- 技术原理:所有圆柱钢壳电池(21700/4680/航天储能电芯)的金属外壳,必须以预镀镍钢带为基材冲压成型;普通冷轧钢、后镀镍材料无法满足太空耐辐射、高低温循环、长密封寿命要求,航天级电芯仅认可连续预镀镍基材。

- 产品资质:公司预镀镍钢带通过航天级可靠性检测,耐-85℃~125℃极限温差、低气体析出、抗太空微撞击,完美匹配星链卫星真空在轨工况。

- 产能规模:现有2万吨/年高端预镀镍产线全年满产,同步规划扩产16.76万吨产能,未来产能将提升8倍,承接海内外钢壳壳体厂增量需求。

2. 两大锁价长协公告,下游钢壳龙头深度绑定(交易所巨潮公告可溯源)

(1)核心客户:金杨股份(301210),星链电芯壳体直接供应商

2022年官方签署长期供货框架,2022-2028年保底采购8万吨预镀镍钢带,每年稳定采购超1万吨。

产业链传导闭环实锤:

金杨股份招股书明确披露,其圆柱电池钢壳批量出口台湾Molicel;Molicel是SpaceX星链一代卫星储能电芯原装独家供应商,Molicel所有钢壳壳体均向金杨采购,金杨壳体基材100%来自东方电热。

简单链路:东方电热预镀镍钢带 → 金杨冲压航天级钢壳 → Molicel组装星链卫星储能钢壳电芯 → SpaceX星链卫星。

(2)第二大客户:东山精密,海外4680+商业航天壳体供货

同期签订5万吨6年供货协议,保底采购5万吨预镀镍钢带。东山精密海外工厂供货北美头部电芯厂商,覆盖大圆柱储能、商业航天卫星电池壳体,同步承接星链配套备用供应链订单。

两笔长协合计13万吨保底采购量,直接锁定未来6年核心营收,业绩基本盘无后顾之忧,不存在纯题材空壳风险。

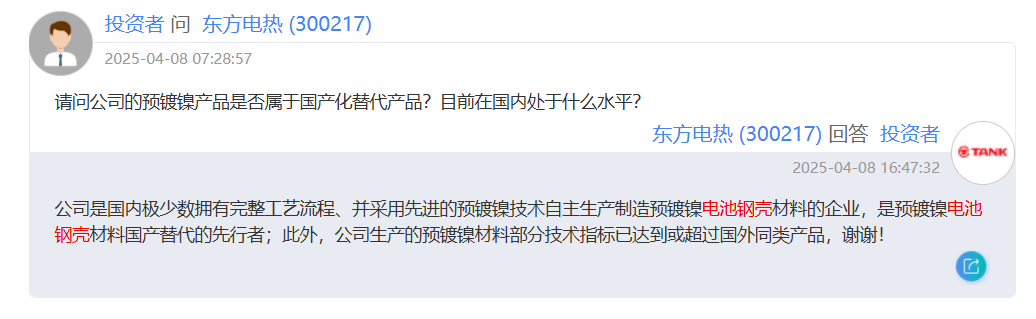

3. 航天级客户梯队全覆盖(深交所互动易董秘亲口回复)

董秘官方确认,预镀镍材料直供国内两大航天电池厂商:

1. 天津力神:国内北斗导航卫星、国产星网低轨卫星主力钢壳电池供应商,航天级电芯量产成熟,已采购公司钢带用于卫星储能电池;

2. 四川长虹新能源:商用储能、小型商业卫星钢壳电芯头部企业;

叠加全球壳体龙头科达利,国内90%以上高端圆柱钢壳厂商均为公司稳定客户,国内航天、海外商业航天双线受益。

三、星链题材独家预期差,市场尚未充分定价

1. 为什么星链只能用钢壳电池,国产替代空间巨大

卫星在轨环境存在三大硬性限制,软包电池完全无法适配:

① 太空极端温差:日照温度超100℃,地影期低至-80℃,软包铝塑膜极易分层漏液;钢壳金属壳体热稳定性、密封性大幅领先;

② 宇宙高能辐射、微陨石撞击:软包易破损失效,高强度钢壳具备物理防护能力;

③ 卫星5-8年在轨寿命:钢壳电芯循环寿命、低自放电指标是软包2倍以上。

星链一代全部采用Molicel钢壳圆柱电芯,二代扩产卫星电芯需求增量超百亿规模,Molicel产能瓶颈倒逼其导入国内壳体、基材供应链。

2. 产业链增量传导逻辑:上游材料最先受益

供应链传导顺序:卫星需求增加→电芯厂扩产→壳体厂加产→预镀镍钢带采购量爆发。

东方电热处于产业链最上游,下游只要新增电芯产能,就必须同步采购钢带,订单弹性远大于中游壳体、下游电芯企业;一旦Molicel加大国内金杨壳体采购,公司营收会直接同步放量,业绩兑现周期最短。

3. 小盘低位稀缺优势,拉升阻力极小

当前总市值仅60亿,对比同赛道标的估值优势拉满:

- 科达利(锂电钢壳龙头):200亿+大盘,机构重仓,波动平缓;

- 蔚蓝锂芯(Molicel电芯代工):100亿市值,业务以电芯代工为主,上游材料弹性不足;

东方电热作为上游原材料小盘标的,流通盘小,题材发酵后短线资金拉升空间充足,目前股价处于阶段低位,无前期套牢盘压力。

四、四大业务赛道共振,多重逻辑托底,不单一依赖星链题材

1. 预镀镍钢壳基材(本次星链核心主线,增量弹性)

国产圆柱电池、海外商业航天双增长,长协订单打底,星链为远期超预期增量。

2. 新能源汽车PTC电加热(稳定业绩基本盘)

国内乘用车PTC龙头,长期配套比亚迪、长安、吉利、长城等头部车企,2025年板块营收同比增长61%,新能源车渗透率持续提升带来稳定每年数亿营收现金流。

3. 光伏多晶硅还原炉加热设备(周期回暖增量)

光伏硅料扩产周期启动,国内硅料企业新建产线均采购公司专用电加热器,光伏板块作为周期对冲,平滑全年业绩波动。

4. 全球家电加热元件(抗周期现金牛业务)

空调、洗衣机加热器全球龙头,长期供货三星、LG、美的、格力海外订单,行业需求常年稳定,提供充足经营性现金流。

四大业务分属不同周期行业,完美对冲单一赛道下行风险,公司每年稳定正向盈利,无退市、大幅亏损风险,基本面安全边际充足。

五、客观区分:确定收益&题材博弈点(客观理性,不盲目吹票)

✅ 100%落地、无任何争议的确定利好(全部官方实锤)

1. 公司确实量产圆柱钢壳电池核心预镀镍钢带,国内国产替代唯一规模化企业;

2. 与金杨、东山精密合计13万吨6年长协供货,巨潮交易所公告可查,客户订单稳定履约;

3. 下游金杨股份确实供货Molicel,Molicel是星链一代卫星电芯官方供应商,产业链传导链路完整可追溯;

4. 直供天津力神等国内航天卫星电池企业,航天级材料资质齐全。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。