电子布(电子级玻璃纤维布)是高端PCB和FC-BGA载板的核心基材,AI服务器对高速、高多层PCB的需求激增,直接拉动上游电子纱和电子布产能释放。国内主要玻纤企业陆续公告高端电子纱扩产计划,电子布产线的建设密度和资本开支强度均处于近年高位。在这一背景下,电子纱拉丝工艺的核心耗材——铂铑合金漏板的需求随之水涨船高。

800G/1.6T高速光模块的快速放量,推动磷化铟衬底从"小众材料"走向"战略刚需"。国内磷化铟衬底和外延片厂商密集扩产,规划产能从年产数十万片向百万片级别跃升。磷化铟单晶生长对温控精度的极端要求,使得铂铑温控材料的需求进入爆发通道。

铂、铑等铂族金属在经历了前期价格调整后,逐步进入新一轮涨价周期。对贵研铂业而言,贵金属涨价不仅直接利好资源回收和贸易业务,更通过铂铑漏板、热电偶等耗材的"成本传导+库存增值"机制,形成双向增益。

从产业逻辑上看,无论是电子布扩产还是磷化铟产能释放,产业链传导的终点都指向同一类材料——铂族金属功能材料。而在这条极细分、极高壁垒的赛道上,贵研铂业是国内少数具备从贵金属精炼到高端功能材料一体化能力的平台型企业。

电子布的诞生,始于1600℃的超高温。在这一温度下,石英砂、叶腊石等基础原料熔融为玻璃液,流经一块由铂和铑精密配比制成的合金漏板,从数千个微孔中流出,在高速拉丝机的牵引下被拉伸成比头发丝还细的玻璃纤维——直径可细至9微米以下。这块漏板,就是铂铑合金漏板,它是电子纱拉丝工艺中不可替代的核心装备。

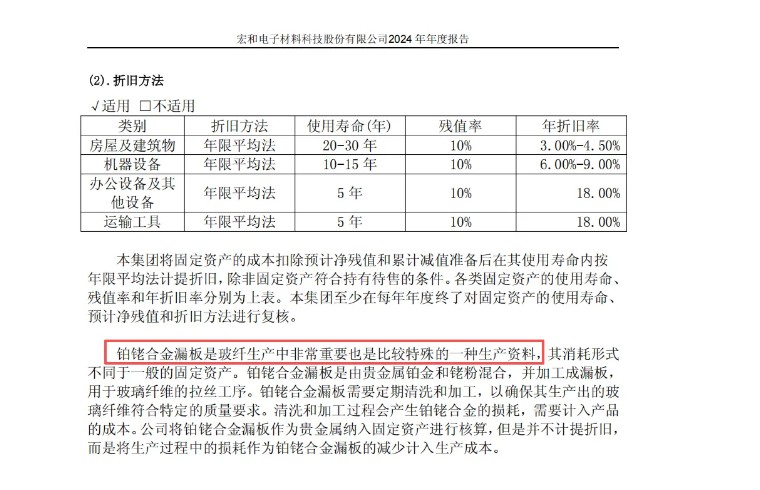

铂铑漏板的不可替代性来自铂族金属的独特物理化学属性。在1600℃的熔融玻璃环境中,普通金属会迅速氧化、腐蚀甚至熔化,而铂铑合金不仅具备极佳的高温耐受性和抗玻璃液侵蚀能力,还能通过自身通电发热精确调控玻璃液温度,维持漏板表面数千个漏嘴的温度均匀性——这是决定玻璃纤维直径一致性和品质的关键。更重要的是,铂铑漏板在全生命周期中持续损耗:高温冲刷导致合金逐渐流失,定期清洗和再加工进一步产生损耗。因此,它既是设备,更是永续耗材——产能越大、产量越高,漏板的消耗和更换需求就越旺盛。

从用量角度看,铂铑漏板的需求与电子纱产量直接挂钩。以行业数据为参照,每生产1吨电子纱,约需6300-6900元价值的铂铑合金漏板投入。放眼全球,玻璃纤维行业每年对铂的需求量约70万盎司(约21.8吨),而仅中国市场在漏板全生命周期中涉及的铂金流通量就超过350万盎司。中国占据全球玻纤产能的70%以上,是全球最大的铂铑漏板消费市场。

在国内产业链分工中,漏板制造商负责漏板的精密加工和组装,而贵研铂业作为上游核心材料供应商,为其提供高纯度的铂、铑等贵金属原材料。同时,贵研铂业自身也具备铂族金属功能材料的生产能力,是国内铂族金属新材料的绝对龙头。随着国内主要玻纤企业的高端电子纱/电子布产线持续扩产,铂铑漏板的需求增量将沿着产业链稳健传导至贵研铂业。

如果说铂铑漏板是电子布产业的"高温守门人",那么铂铑热电偶就是超高温精密控温场景的"隐形核心"。

磷化铟(InP)是800G/1.6T光模块的核心材料,其单晶衬底的制备需要在1050℃以上的超高温环境中完成,且对温度波动有着近乎苛刻的要求——0.1℃级别的精度控制直接决定晶格缺陷密度和光电转换效率。在这样极端的工况下,常规的温控传感器要么无法承受,要么精度不足。铂铑热电偶是目前唯一能够满足该工艺要求的温度传感方案。它由铂和铑两种贵金属制成,具备极高的热稳定性、测温精度和长期可靠性,是磷化铟单晶炉中不可替代的核心组件。

随着国内磷化铟衬底厂商和光芯片厂商的产能快速扩张,单晶炉的装机量和开工率持续攀升,对铂铑温控材料的需求正从"配套跟随"转向"批量爆发"。按照产业规划,国内磷化铟衬底产能有望从当前的年产数十万片向百万片级别迈进,每新增一台单晶炉都意味着数百公斤级铂铑合金的增量需求。

贵研铂业在铂族金属功能材料领域积淀深厚。公司联合云南贵金属实验室(省属国家级平台)持续开发半导体级高纯铂铑温控材料,是国内少数具备相关量产能力的企业。在半导体晶体生长、特种玻璃制造等超高温精密控温场景中,贵研铂业的产品已实现稳定供应。磷化铟国产化浪潮下,这一业务板块的战略价值正被市场重新认知。

在电子布和磷化铟两条主线之外,贵研铂业在半导体材料领域的布局还有一张重要王牌——稀贵金属溅射靶材。

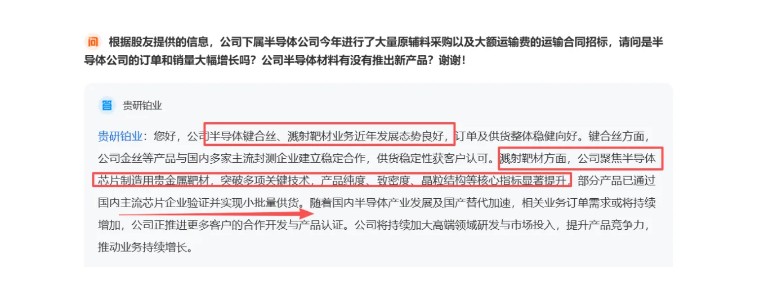

PVD(物理气相沉积)溅射是半导体制造中形成薄膜电路的关键环节,需要高纯度金属靶材作为溅射源。在这一领域,贵研铂业已实现多项突破:6N(99.9999%)高纯铟靶材于2025年正式定型,2026年小批量供货,产能规划从5吨扩至10吨,单价高达500-800元/克(毛利率35%-55%),且已进入某国际晶圆代工龙头28nm产线验证阶段。此外,公司还在高纯钌靶、镍铂靶等先进制程和存储芯片所需的高端靶材领域取得进展。

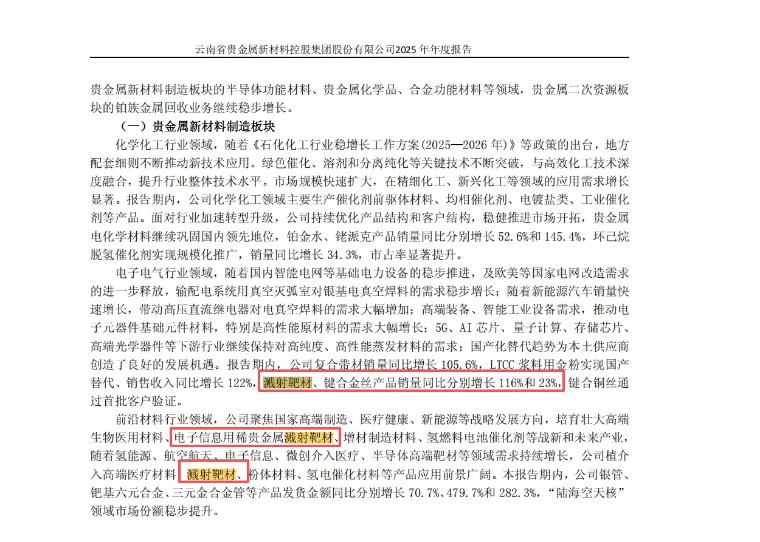

产能方面,公司正在上海建设稀贵金属溅射靶材新基地,规划新增产能40吨/年,预计2026年底至2027年一季度投产,目标客户包括国内头部晶圆厂和显示面板企业。相较于现有约10吨/年的产能规模,新增产能将带来约400%的产能跃升。2025年,公司溅射靶材销量已同比增长116%,LTCC浆料用金粉销售收入同比增长122%,增长动能强劲。

从温控耗材(铂铑漏板、热电偶)到PVD靶材,贵研铂业实现了半导体制造关键耗材的多节点覆盖,这在A股贵金属新材料板块中是极为稀缺的。

贵研铂业的深层竞争力,在于其构建了"资源—制造—回收—再利用"的全产业链闭环。

在上游,中国铂族金属矿产资源极度匮乏,对外依存度超过80%。贵研铂业通过贵金属资源循环利用业务,建成了以云南易门为中心、覆盖全国的回收网络。近三年到厂物料量从2980吨增至5474吨(+83.7%),铂族金属回收国内市占率提升近20个百分点。2025年回收产出铂族金属18.04吨、黄金11.11吨、白银2084.53吨,"贵研牌"白银产量位居全国第一。

这一闭环模式意味着,公司在铂族金属价格波动中具备天然的风险对冲能力,同时能够为高毛利的半导体耗材业务(铂铑漏板、热电偶、溅射靶材等)提供稳定、低成本的原料保障。在电子布扩产和磷化铟国产化双轮驱动下,全产业链的协同效应将进一步放大,从"周期股"向"成长+周期双击"的估值逻辑切换正在发生。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。