2026年5月,日本味之素正式通知全球IC基板厂商,其核心ABF积层薄膜将于第三季度全面涨价30%,高端AI/HBM专用型号涨幅或达50%,交期拉长至24周以上。这是继2024年日本升级半导体材料出口管制后,ABF膜供应链面临的又一次重大冲击。作为全球95%以上ABF材料份额的垄断者,味之素的定价权正成为制约全球AI算力扩张的"隐形枷锁"——谷歌、微软等云巨头即便支付预付款锁定产能,仍难掩供应链焦虑。

摩根士丹利2026年5月最新报告将2030年ABF供给缺口由15%大幅上修至22%,宣告产业正式进入长期供给偏紧周期。驱动因素清晰而猛烈:AI芯片封装层数已从传统CPU的4-6层跃升至8-16层,基板面积大幅增长,单颗AI GPU的ABF材料消耗量提升至传统芯片的5-10倍。据Business Research Insights数据,2026年全球ABF基材市场规模已达71.9亿美元,预计2035年将突破130亿美元。台积电CoWoS产能持续放量,英伟达GB200/GB300系列、AMD MI300及自研AI芯片对FC-BGA载板的需求呈井喷态势。

2024年大陆ABF载板国产化率仅4%,高端基板仍不足20%。2026年以来,国内ABF膜替代进程明显提速,多家头部厂商的替代膜产品陆续通过下游载板厂验证,部分实现小批量供货,良率持续提升。A股市场上,IC载板板块持续受到资金关注,ABF膜国产替代正迎来"涨价红利+供需缺口+政策驱动"的三重催化。

从产业链传导逻辑看,ABF膜已从"被忽视的材料环节"升级为"决定AI算力交付进度的核心变量"。 在这一轮AI驱动的产业浪潮中,具备精密涂布、超薄成膜技术储备的功能膜企业,其向半导体封装膜领域延伸的战略机遇正在打开。

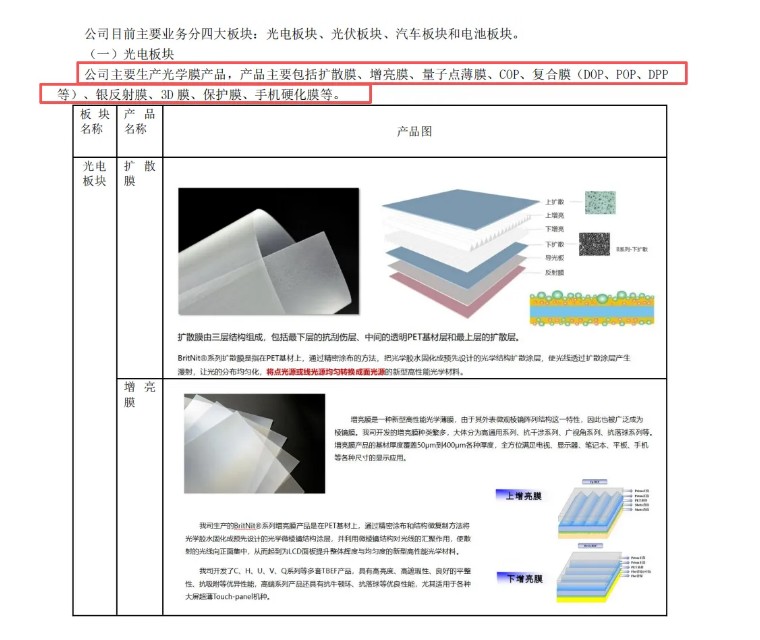

激智科技自成立起深耕精密涂布技术及配方工艺,是国内显示用光学膜领域的龙头企业。公司在扩散膜、增亮膜、量子点膜、多层复合膜(DOP、POP、DPP等)等产品的规模化生产中,积累了深厚的超薄涂布、多层复合、高平整度成膜、精密固化等核心工艺能力。以公司2024年量产的间隙反光膜为例,该产品需要在PET基材表面进行微结构复制和高反射铝层镀膜,厚度精度控制在微米级别,公司已拥有自主结构发明专利,产品性能优于竞品。

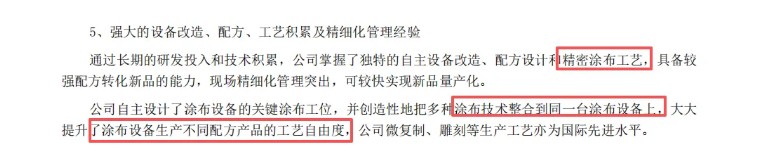

ABF积层膜的核心技术壁垒恰恰在于超薄均匀成膜、高绝缘性、超高平整度、低热膨胀系数、高稳定可靠性等方面。激智科技现有的涂布技术平台与ABF膜制备工艺在底层逻辑上高度相通——两者均要求对高分子材料的流变特性、溶剂挥发控制、涂层厚度均匀性有极致的掌控能力。公司在光学膜领域十余年积累的涂布配方设计、工艺参数优化、良率控制经验,为其向半导体封装膜等更高附加值领域延伸奠定了坚实的技术基础。

激智科技目前已形成光电、光伏、汽车、电池四大业务板块,产品矩阵持续扩容。在光电板块,公司从单一的扩散膜起步,陆续推出增亮膜、量子点膜、COP复合膜、3D膜、手机硬化膜等系列产品,是国内少数具备全系列光学膜供应能力的厂商。在光伏板块,公司2018年进入行业后快速实现背板、EVA/EPE胶膜、间隙反光膜等产品的规模化量产,间隙反光膜已获得隆基、晶科等龙头客户认可。

这种"基于涂布技术的跨品类扩张能力"已在多个领域得到验证。从显示光学膜到光伏功能膜,再到汽车及电池领域的PC阻燃膜,激智科技展现出将底层涂布平台能力向不同应用场景迁移的强劲实力。半导体封装膜(包括ABF膜方向)作为涂布技术的潜在下游延伸领域,与公司现有技术平台的协同效应值得持续跟踪。

激智科技在功能性薄膜产业链上下游的投资布局颇具前瞻性。公司投资2,368.42万元参股宁波聚嘉,后者是国内极少数能生产出成卷LCP膜的企业,产品可广泛应用于5G手机、5G基站等高频高速场景。LCP膜对介电常数和介电损耗的控制要求极为苛刻,其制备工艺与半导体级电子膜有较强共通性。此外,公司通过宁波沃衍投资了OLED发光材料公司宁波卢米蓝、PET基膜供应商宁波勤邦、硅基OLED企业合肥视涯等,形成了覆盖上游基膜、核心材料、下游应用的投资生态。

这些投资布局不仅为公司带来了财务回报,更重要的是构建了在高端膜材料领域的技术认知和产业资源。ABF膜国产替代涉及树脂配方、填料分散、涂布工艺、后道处理等多个环节,激智科技在光学膜和光伏胶膜领域积累的供应链关系、客户协作经验,以及通过投资构建的材料技术视野,均为其参与半导体功能膜赛道提供了独特的协同优势。

激智科技目前是国内领先的显示用光学膜生产企业,受益于面板上游材料国产替代趋势和大屏化、高色域化、Mini-LED等新型显示技术渗透提升,光电板块业务基本盘稳固。公司在量子点膜、Mini-LED背光膜等高端产品上的技术储备,使其在显示材料升级浪潮中持续保持竞争优势。光伏板块虽受行业周期波动影响,但胶膜和间隙反光膜的快速放量为公司业绩增长提供了新的驱动力。

从财务角度看,公司在传统业务上稳定的营收和利润表现为新领域拓展提供了充足的资源支撑。无论是自主研发还是通过投资并购切入半导体封装膜赛道,激智科技都具备相当的战略纵深。在ABF膜国产替代从0到1的产业窗口期,拥有成熟涂布平台、资金实力和客户资源的激智科技,其潜在的赛道延伸价值值得市场重点关注。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。