1. 序言:算力时代的“新大陆”与时间差

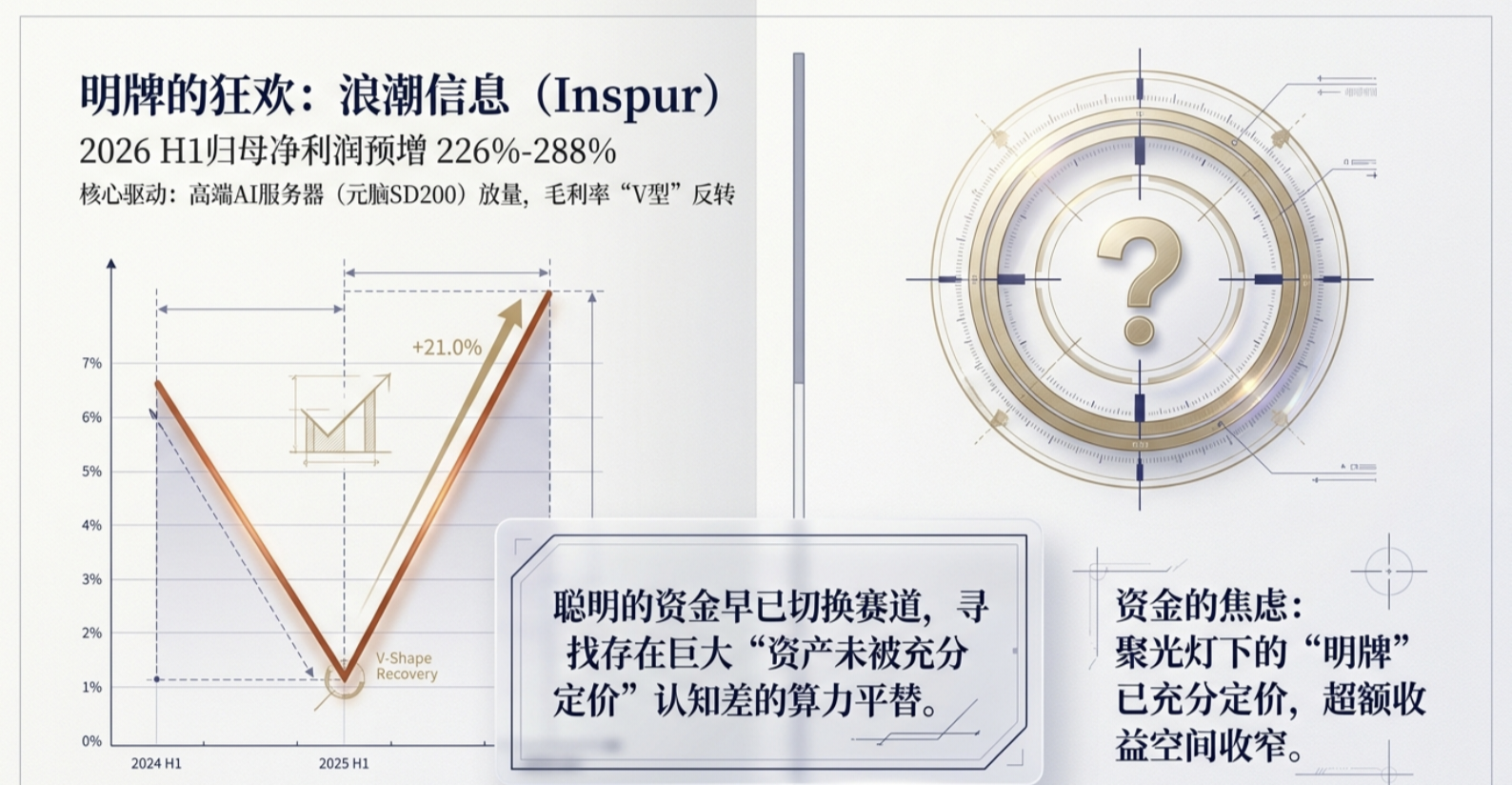

近日,算力板块再次上演“速度与激情”。行业龙头浪潮信息(Inspur)交出了一份堪称炸裂的业绩预告:2026年上半年归母净利润预增226%-288%,单季利润甚至捅破了公司历史的天花板。

为什么浪潮能飞? 资深投资者会发现,这绝非单纯的规模增长,而是产品结构的根本性升级——高附加值的元脑SD200等高端AI服务器放量,直接带动了毛利率的“V型”反转。

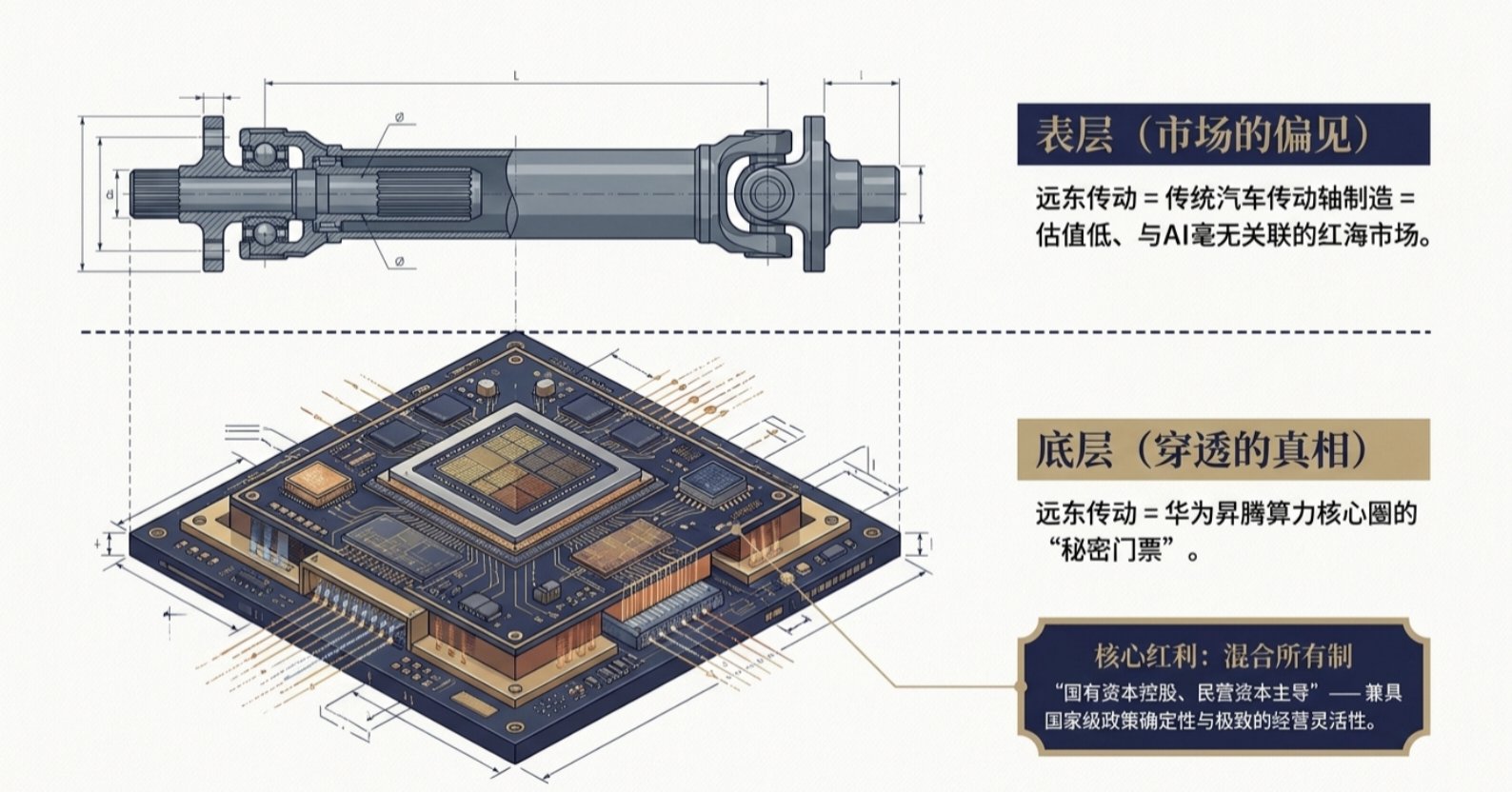

然而,当所有人都在聚光灯下抢筹“明牌”的浪潮时,聪明的资金早已开始寻找下一个“算力平替”。你是否想过,在传统的汽车传动轴制造业外壳下,**远东传动(002406)**正潜伏着一张通往华为昇腾算力核心圈的“秘密门票”?这是一个典型的“资产未被充分定价”的认知差。

2. 股权“套娃”背后的真相:二级市场偏见的“黄金坑”

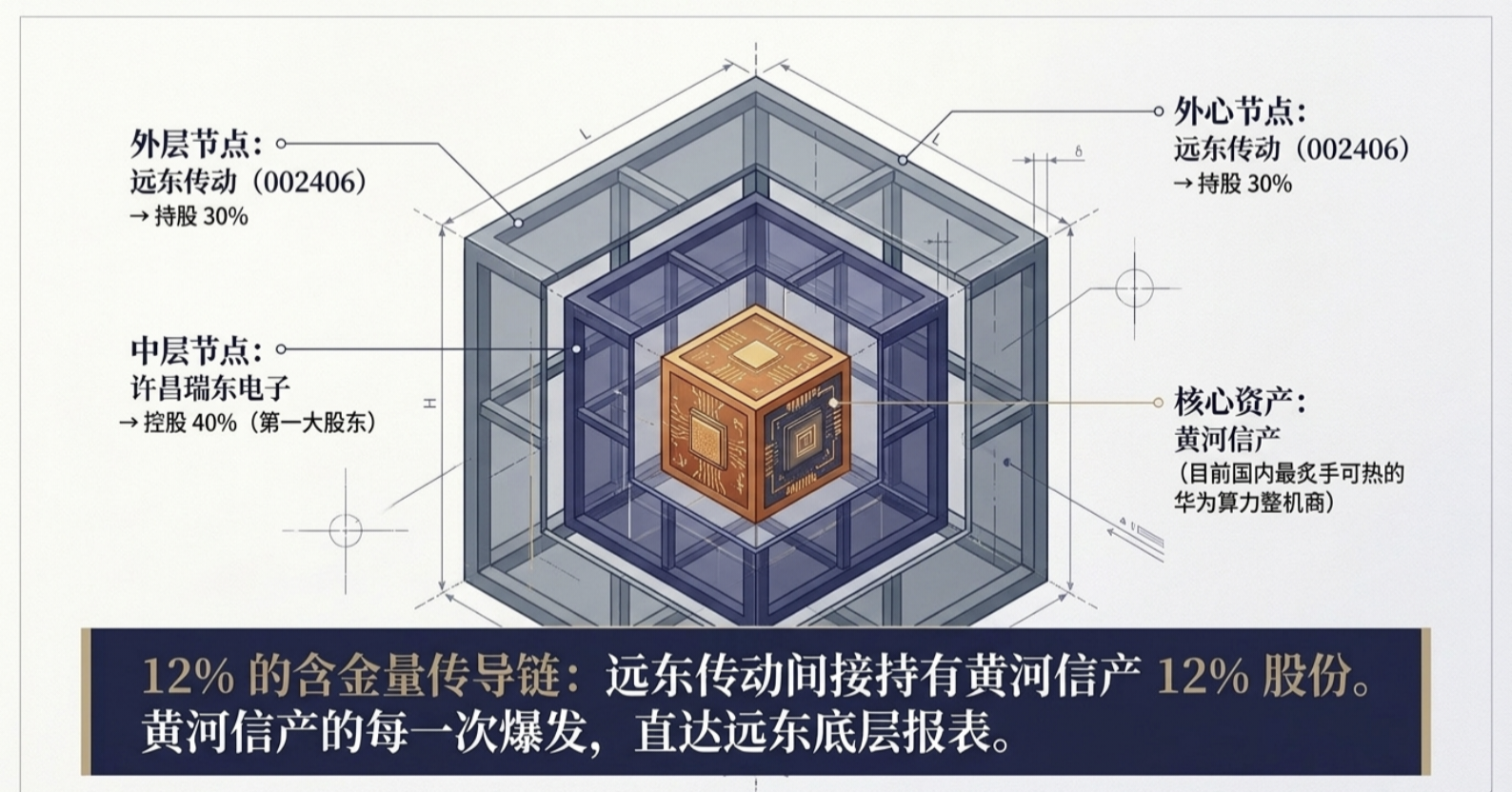

市场往往对传统制造业带有偏见,认为传动轴企业与AI格格不入。但穿透复杂的股权结构,你会发现远东传动与目前国内最炙手可热的华为算力整机商——黄河信产,有着极强的利益捆绑。

我们来拆解这个含金量极高的传导链条:

* 第一层:远东传动持有许昌瑞东电子(简称“许昌瑞东”)**30%**的股权。

* 第二层:许昌瑞东持有黄河信产**40%**的股权,是其第一大股东。

* 最终传透:远东传动间接持有黄河信产12%的股份。

这种股权结构决定了黄河信产每一步的爆发,都会直接反馈到远东传动的报表底层。在当前国产化替代的浪潮下,这种“国有资本控股、民营资本主导”的混合所有制模式,不仅保证了政策资源的确定性,更释放了经营效率的灵活性。

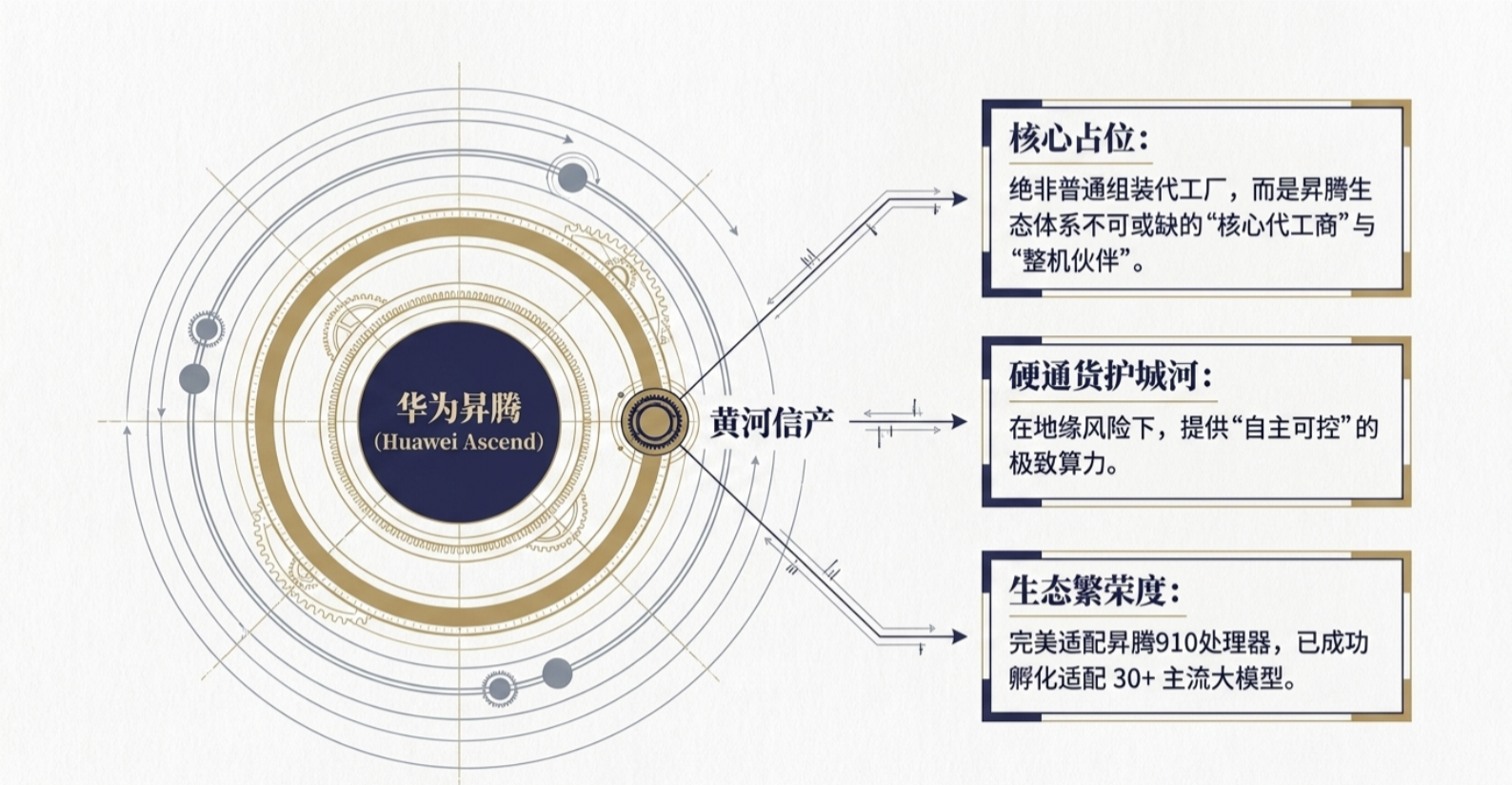

3. 昇腾生态的“核心工厂”:黄河信产的硬核肌肉

黄河信产绝非普通的组装代工厂,它是华为昇腾生态体系中不可或缺的**“核心代工商”与“整机伙伴”**。

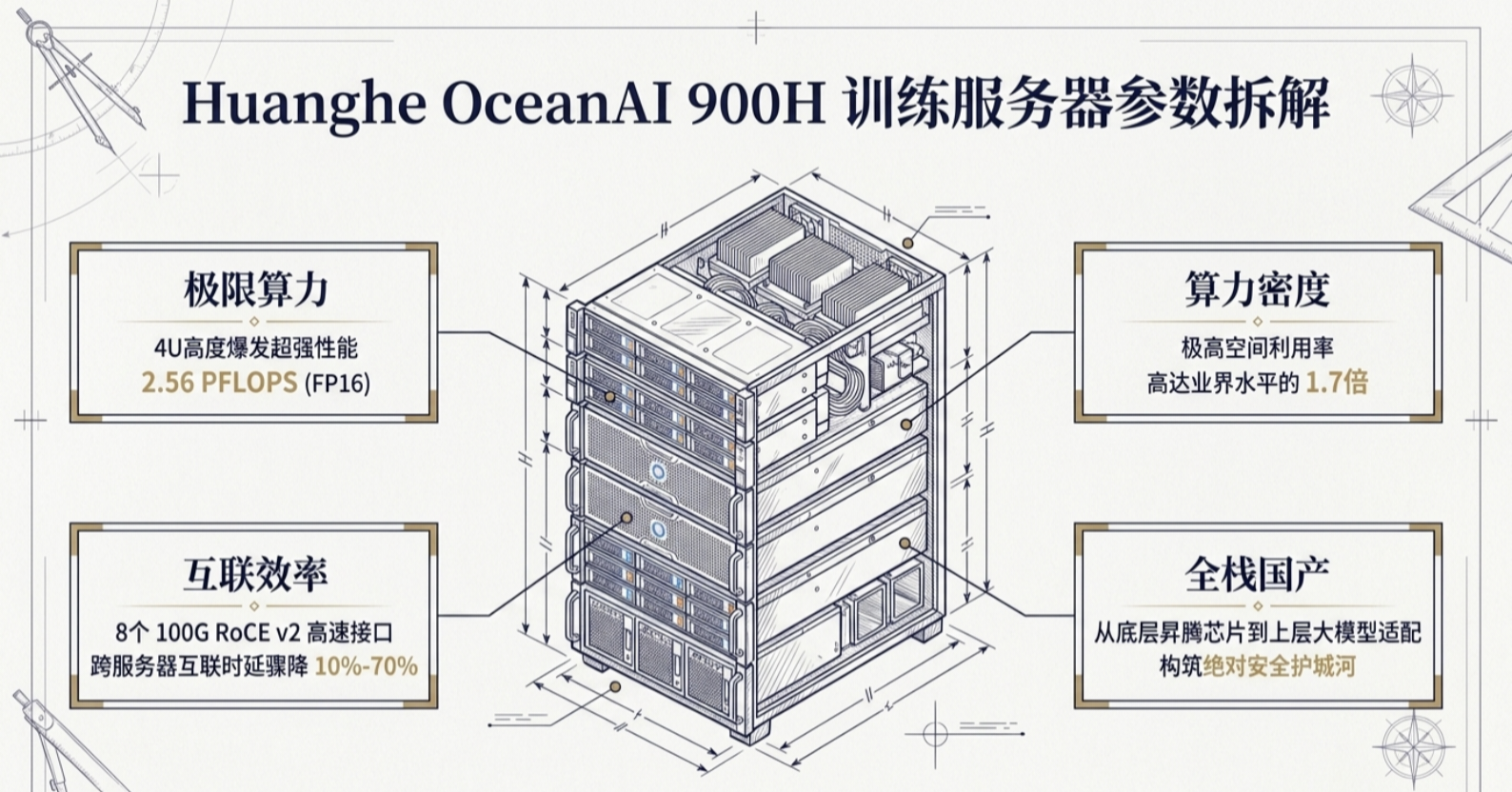

在国产算力面临地缘风险、追求“自主可控”的今天,黄河信产的产品力已成为硬通货。其主力机型 Huanghe OceanAI 900H 训练服务器,完美适配了昇腾910处理器,并已孵化适配了30多个主流大模型。

Huanghe OceanAI 900H 关键技术指标:

* 极限算力:4U高度提供 2.56 PFLOPS (FP16) 的超强性能。

* 算力密度:算力密度高达业界的 1.7倍,空间利用率极高。

* 互联效率:8个100G RoCE v2高速接口,将跨服务器互联时延大幅缩短 10%-70%。

* 全栈国产:从底层的昇腾芯片到上层适配,构筑了坚实的国产安全护城河。

4. 订单接到手软:业绩兑现进入“读秒阶段”

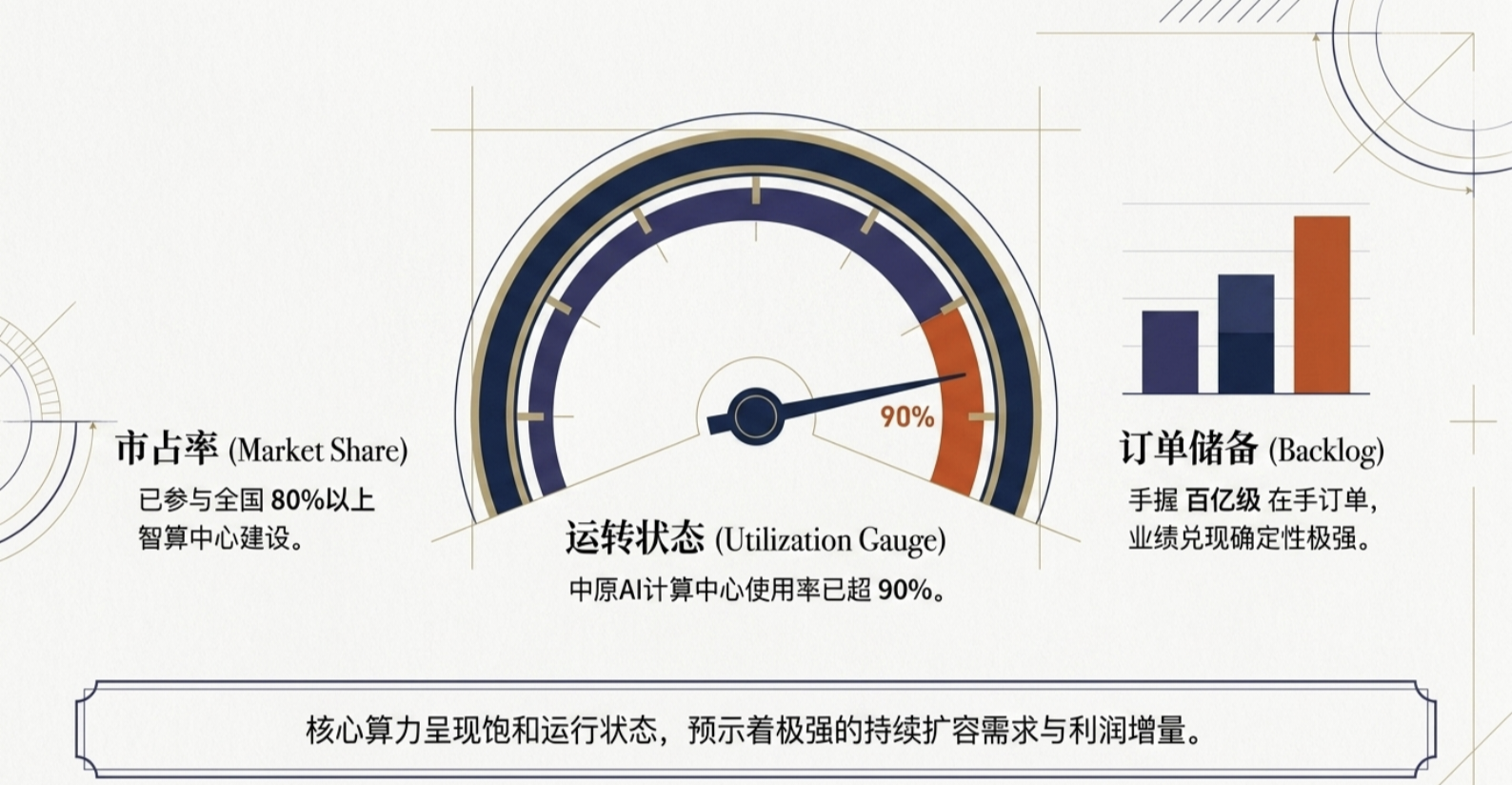

如果说技术是“因”,那么近期爆发的中标动态就是“果”。黄河信产正在全国范围内快速“收割”核心节点订单,业绩确定性极强:

* 2026年3月 · 金融标杆:成功中标人保集团(中诚信托北数据中心)鲲鹏服务器项目,正式攻占对国产化要求最严苛的金融核心区。

* 2026年5月 · 省级枢纽:作为核心供货方,深度参与中原算谷及河南“一核四极”一体化算力网建设,支撑省级算力调度平台。

* 2026年上半年 · 全国铺开:Huanghe OceanAI(Atlas)集群已在北京门头沟、青岛、洛阳等国家级智算节点实现批量交付。

业绩确定性小结: 凭借百亿级的在手订单,黄河信产目前已参与全国 80%以上 的智算中心建设。其中原AI计算中心的使用率已超过90%,这种饱和运行状态预示着极强的持续扩容需求。

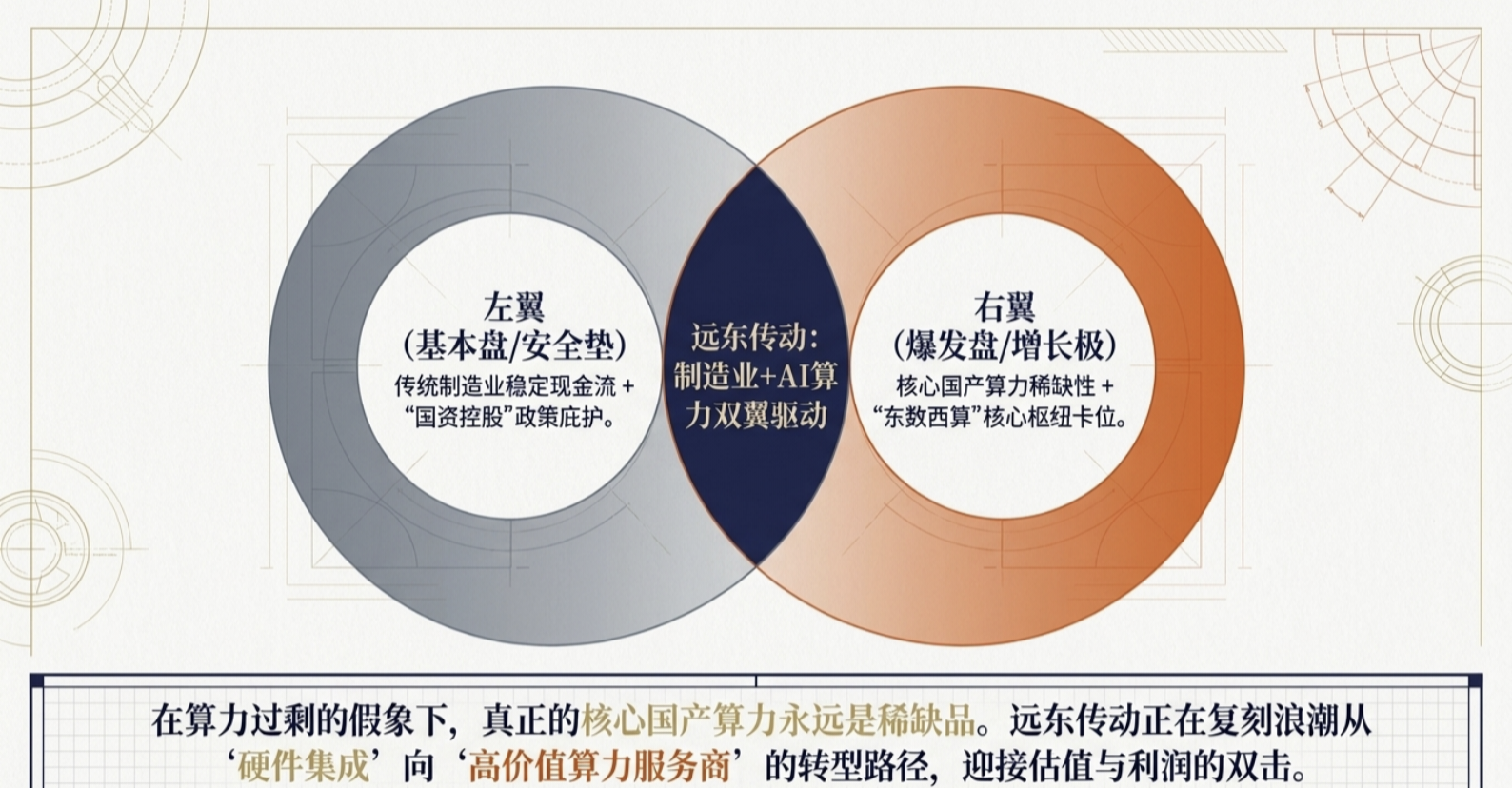

5. 价值重塑:远东传动的“大象起舞”逻辑

我们来算一笔最直观的账:

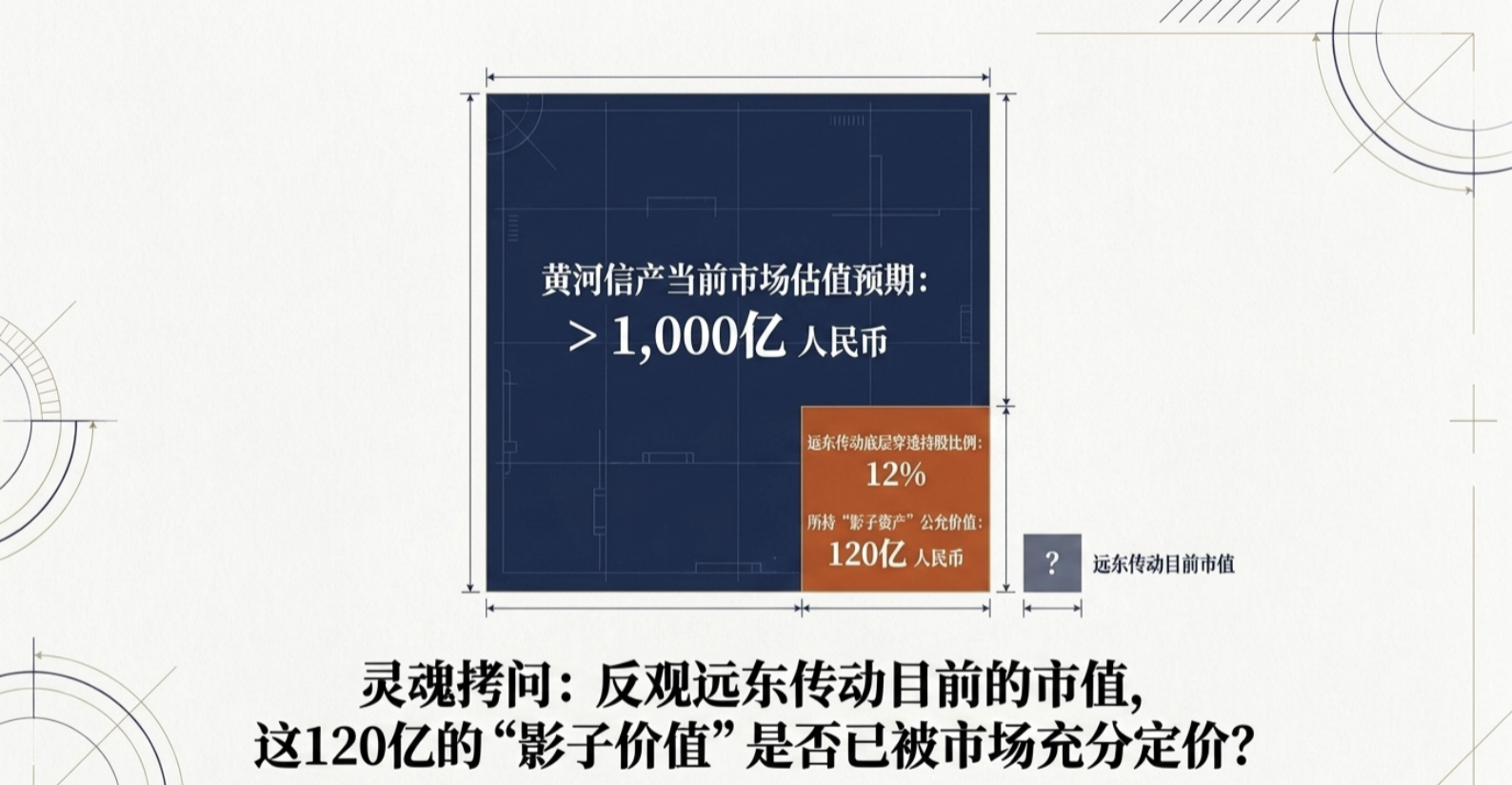

目前市场对黄河信产的估值预期普遍在千亿级以上。按照远东传动穿透持有的12%股权计算,这部分算力资产的公允价值就高达120亿人民币。

反观远东传动目前的市值,这种“影子价值”是否被充分挖掘了?

浪潮信息的起飞证明了一个逻辑:当算力需求从“量变”走向“质变”,拥有核心生态位和高附加值产品的企业将迎来估值与利润的双击。黄河信产正在复刻这种从硬件集成向高价值算力服务商转型的路径。

深度点评: “在算力过剩的假象下,真正的核心国产算力永远是稀缺品。远东传动精准卡位‘东数西算+国产化’双主线,这种‘制造业+AI算力’的双翼驱动,使其正处于大象起舞的前夜。”

6. 结语:算力长坡厚雪,你准备好了吗?

算力时代的下半场,拼的是“血统”的纯正和核心节点的“卡位”。远东传动不仅仅是一个间接受益者,更是深度参与国家级算力枢纽建设的“隐形弄潮儿”。

当国产算力全面替代的浪潮袭来,市场终将拨开股权迷雾,重新审视这块被低估的资产。

“当大象开始在算力的舞台上起舞,最先被震醒的,一定是那些能够穿透股权迷雾、看清底层资产的敏锐捕猎者。” 你,准备好了吗?

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。