S福达合金(sh603045)S

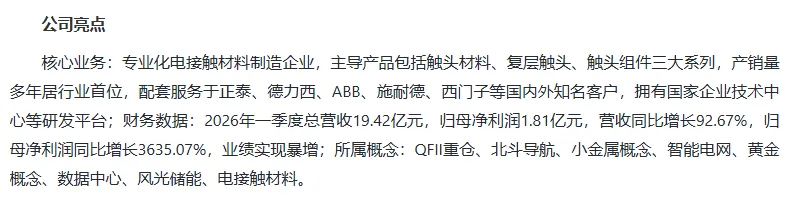

福达合金作为国内电接触材料行业龙头,公司主营低压电器“心脏部件”电接触材料,包括触头材料、复层触头、触头组件三大系列产品,主要客户有德国西门子、瑞士ABB、法国施耐德,日本富士、三菱、欧姆龙,美国GE、ASCO,国内正泰、宏发等世界知名电气企业。

2026年一季度业绩的爆发增长并非偶然,而是公司海外+高端战略突破、产品结构优化与行业景气周期共振的必然结果。

一、业绩量利齐升

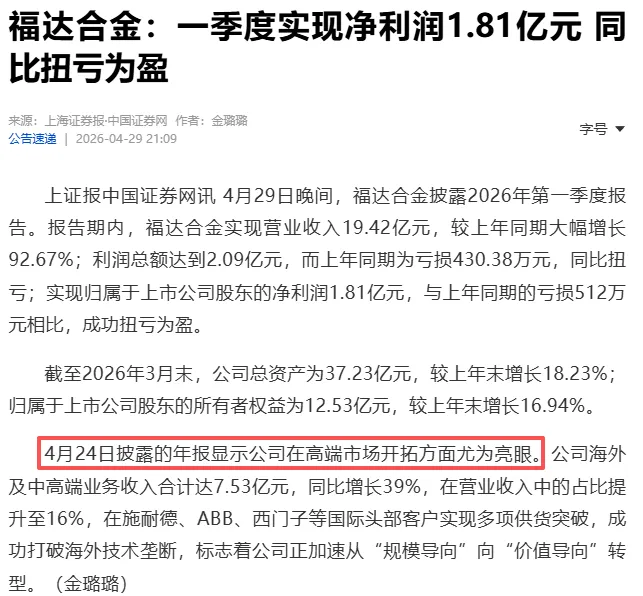

福达合金2026年一季度实现营业收入19.42亿元,同比大幅增长92.67%;实现归母净利润1.81亿元,同比成功扭亏为盈,增幅高达3635.07%。

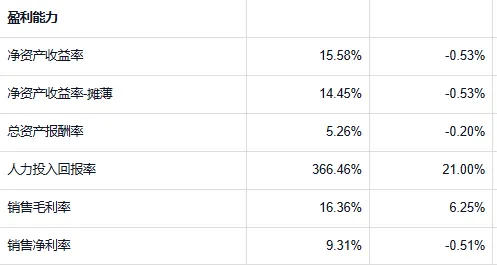

盈利质量飞跃,毛利率从2025年一季度的6.25%大幅提升至2026年一季度的16.36%。

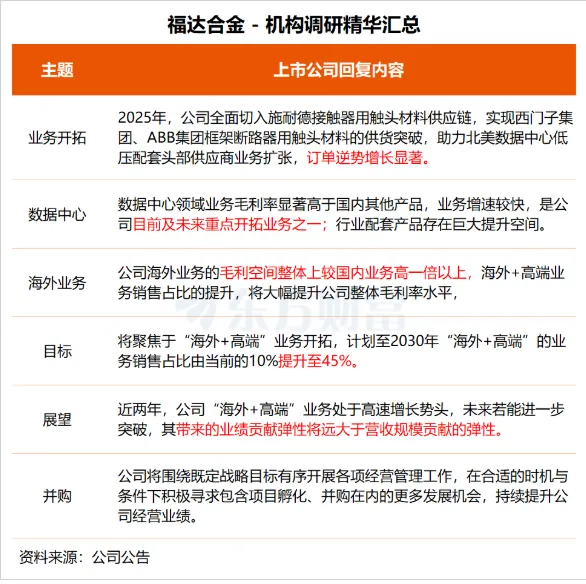

核心驱动力在于海外+高端业务占比的快速提升。2025年,公司海外及中高端业务收入合计达7.53亿元,同比增长39%,在营收中占比提升至16%,并在施耐德、ABB、西门子等国际头部客户实现多项供货突破。

二、万亿新基建打开天花板

福达合金的电接触材料下游正从传统的低压电器,快速向数据中心、新能源汽车、智能电网、5G通讯等新兴领域拓展。

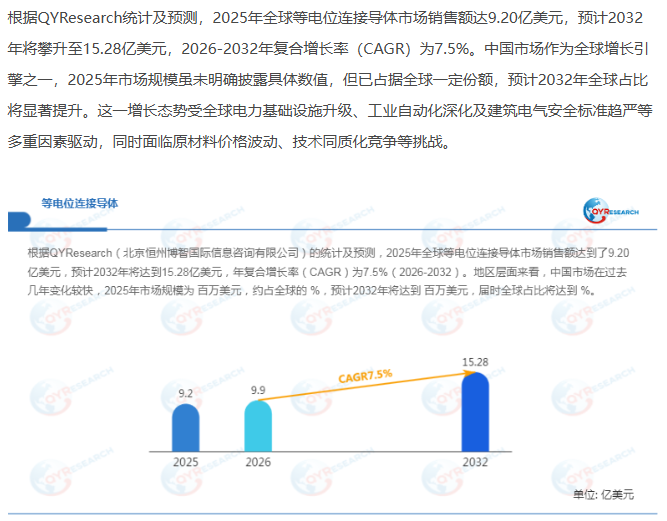

据行业报告预测,全球电气接触材料市场在2026-2032年间复合年增长率(CAGR)预计达7.5%。其中,两大核心增长引擎必须重点关注:

一是算力基建。AI技术迭代驱动全球数据中心建设进入超级周期。

公司高性能触头组件已深度配套北美及国内头部数据中心项目,2025年该领域营收达1.39亿元,同比暴增432%,成为业绩增长新引擎。

二是新能源汽车与储能。公司研发的银氧化锡等材料已通过下游客户配套至阳光电源、华为的储能逆变器,并在高端车载材料领域通过重要客户验证,切入主流车厂供应链,瞄准全球约30亿元的高附加值车载触头市场,加速国产替代。

三、三大核心优势公司的重大优势在于成功打破了外资在高端市场的技术垄断。

一是技术领先。

公司是国内唯一通过施耐德性能测试的AgWC(银碳化钨)供应商,其性能已超越国际同行。

在高压电学材料、三复合铆钉技术等方面也实现突破,产品应用至充电桩、储能系统等前沿领域。

二是客户壁垒。

公司已深度服务正泰、德力西、ABB、施耐德、西门子等国内外知名客户。这种客户结构不仅带来了稳定的订单,更意味着公司的产品品质、管理体系得到了最严苛市场的认可。

三是产能规模。公司产销量多年位居行业首位。

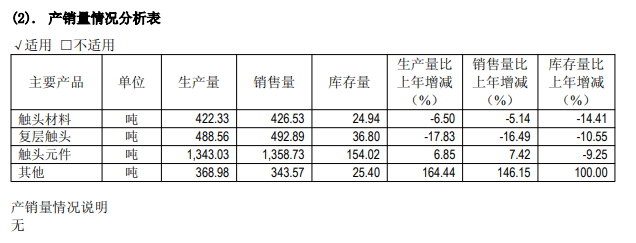

2025年,触头材料、复层触头、触头元件三大主力产品销量分别达到426.53吨、492.89吨和1358.73吨。

同时,公司投建的年产600吨环保型丝材智能制造产线已投产,为承接高端订单提供了产能保障。

四、2026年业绩预测一季度的高增长为全年奠定了坚实基础。考虑到公司在数据中心、汽车电子领域的订单能见度高,以及白银等原材料价格处于高位对公司库存收益的正面影响,预计2026年全年营业收入有望达到80亿元,同比增长约59%;按照净利润率6%谨慎预计,归母净利润有望达到4.8亿元,同比增长约344%,若按照切入AI行业及北美供应链给予30倍估值,市值可达145亿元,当前还有翻倍空间。

福达合金的2026年一季度业绩是公司基本面向好的明确信号,公司在技术、客户、产能上的综合优势,使其能够充分享受电接触材料行业高端化、国产化、新兴化的时代红利。当前市值尚未充分反映其在新兴领域的平台价值和成长潜力,具备显著的长期投资价值。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。