以下是今日大涨公司深度复盘,相关信息仅供参考。

①英伟达概念股:海外光通信企业获大额量产订单,英伟达GTC大会临近成核心催化,大会将揭晓多款新架构芯片技术,CPO技术也迎商用关键节点,电源、液冷技术同步升级,LPU芯片打开存储与PCB材料新需求。

②HBM:HBM4有望正式搭载新算力芯片亮相,产业推动先进封装材料EMC量价齐升,相关材料国产化率极低,这家公司并购后成行业龙头,海外客户与车规级布局进一步打开业务版图。

③数据中心:腾讯小龙虾算力需求激增引发服务扩容,这家公司与腾讯的合作数据中心已落地应用,并构建算力产业生态闭环,传统能源业务海外收入高增,出海战略加速推进。

1、英伟达概念股年度盛会

(1)大涨题材CPO+光模块+存储+液冷+电源

隔夜,美国光通信公司AOI宣布收到超大规模客户首批1.6T光收发器量产订单,金额逾2亿美元。受消息提振,AOI股价当日涨超15.37%,另一只光通信公司Lumentum涨14.7%。

此外,行业核心催化英伟达GTC 2026大会将于3月16日至19日在美国举行,黄仁勋曾表示将发布“世界前所未见”芯片。市场预计英伟达CPO交换机产品矩阵(Quantum X、Spectrum X系列)也有望在大会展出。

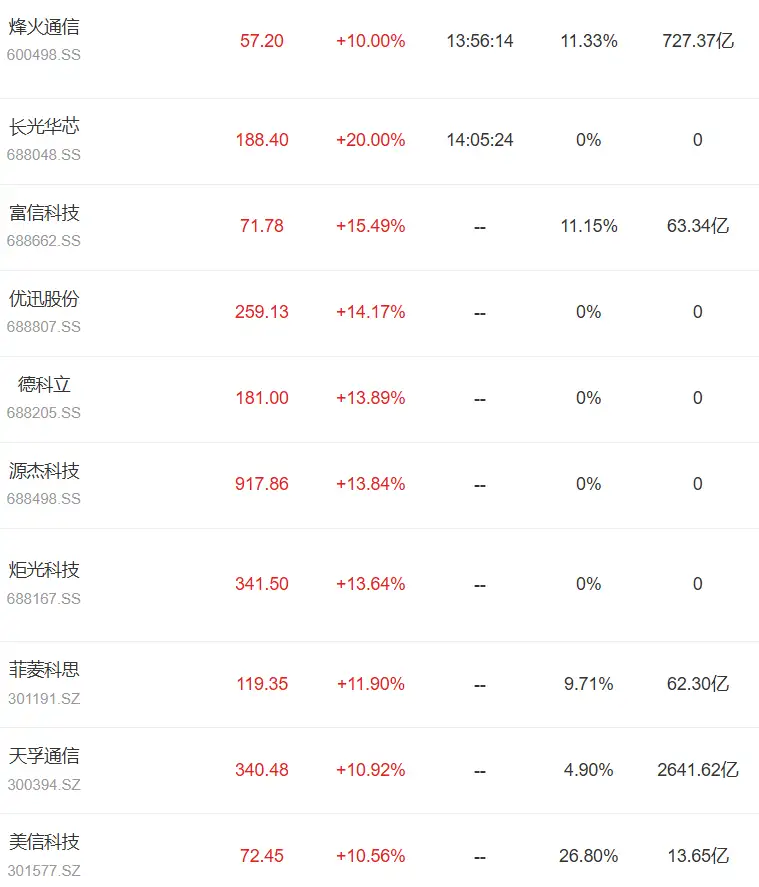

行情上,CPO、光芯片产业链中汇绿生态、光迅科技等涨停,天孚通信等多股大涨。

(2)研报解读(国联民生、国盛证券、方正证券):新技术有点多

①本次GTC 2026大会预计正式揭晓Rubin及下一代Feynman架构GPU的核心技术细节,并推出整合了LPU技术的全新推理芯片。Rubin GPU预计采用先进3nm工艺,首发搭载HBM4高带宽内存,容量翻倍并采用垂直堆叠技术大幅降低互联能耗;Feynman架构预计于2028年发布,有望采用台积电A16工艺(1.6nm制程),单颗功耗预计突破5000W,将倒逼电源架构和散热方案的根本性变革。

②大会还有望成为CPO技术从研发测试阶段走向大规模商用的关键节点。英伟达已于3月2日正式官宣与Lumentum及Coherent达成战略合作。Scale Out领域,英伟达预计将重点展示Quantum X3450、Spectrum X等CPO交换机产品矩阵;Scale Up领域,Rubin Ultra的"光入柜"方案已成市场共识,将带动光引擎、外部激光源、光纤连接单元等核心零部件需求爆发。

③电源与液冷方面,Rubin Ultra有望导入800V高压直流(HVDC)方案,降低线路损耗和配电压力,同时将展示模块化/垂直供电技术,将电感、电容、MOSFET等集成为立体模块。液冷方面,Rubin NVL72机架采用100%液冷方案,冷板材质或从传统铜向铜合金乃至金刚石升级。

④此外,英伟达计划推出整合Groq LPU技术的全新推理芯片,该芯片采用SRAM集成与3D堆叠,片上SRAM存储带宽达80TB/s,较GPU的HBM优势显著(GPU的HBM带宽约8TB/s),专为超低延迟推理设计。LPU的推出有望推动SRAM需求及PCB材料向M9升级,打开全新增量空间。

⑤产业链和公司方面,机构总结包括:

光通信:中际旭创、新易盛、天孚通信、光迅科技、仕佳光子、剑桥科技联特科技、腾景科技;

2、华海诚科:存储“产多少用多少”

(1)大涨题材:HBM

周一,黄仁勋在摩根士丹利科技大会上表示,芯片供给短缺对英伟达而言是"极好的消息",因为资源受限会促使客户更倾向于直接选择性能最强的解决方案。他更直接向DRAM厂商喊话:“产能扩多少,我们(英伟达)就会用掉多少。”

根据规划,英伟达新算力芯片Rubin预计将首发搭载HBM4高带宽内存,容量翻倍,同时采用垂直堆叠技术大幅降低互联能耗。

行情上,华海诚科产品环氧塑封料(EMC)为HBM封装材料之一,今日大涨14.03%。

(2)研报解读(国金证券、中邮证券):国产化率也极低

①先进封装+HBM带来显著的量价齐升逻辑。先进封装EMC单价是高性能EMC的5-6倍、是基础EMC价格的10倍以上。SK海力士HBM采用MR-MUF技术,在半导体芯片缝隙中注入液体EMC(LEMC)并固化以保护芯片间电路,对LEMC的黏度、固化性、低CTE等性能提出严苛要求。HBM4将用于英伟达下一代AI芯片Rubin,SK海力士HBM4产品单价较前代高出50%以上,带动上游封装材料需求同步升级。

②高性能EMC国产化率仅10-20%,先进封装国产化率更低,海外主要竞争对手为住友电木(全球市占率28%)和力森诺科(16%)。随着AI驱动先进封装需求爆发,国内主流存储企业有较强诉求推进材料端替代,国内企业有望重塑行业竞争格局。

③公司去年完成收购衡所华威,与其分别以1.19万吨和1.28万吨EMC销量位居国内第二、第一,合并后年产销量有望突破2.5万吨,稳居国内龙头,跃居全球出货量第二位(仅次于住友电木)。此外,衡所华威韩国全资子公司Hysolem目前已量产先进封装类环氧塑封料,客户包括STATS CHIPPAC(长电科技全资孙公司)、LB-Lusem(LG集团内企业)等,收购落地后有望加速导入海外存储产业链。

④公司同时积极布局车规级芯片封装材料,衡所华威在车规芯片及新能源电机转子注塑用环氧塑封料领域已实现预期产业化进展,部分产品已通过客户考核并实现批量生产。拟投资建设的车规级芯片封装材料智能化生产线及先进封装用塑封料智能生产线,达产年度预计新增产能合计约1万吨。

3、科华数据算力爆了

(1)大涨题材云计算数据中心+液冷

3月9日,腾讯云AI代码助手CodeBuddy就此前因服务流量激增导致的登录及使用不稳定情况向用户致歉,此次故障的直接原因是WorkBuddy(腾讯版小龙虾)用户访问量远超预期,对核心服务形成了瞬时巨大压力,目前腾讯技术团队通过紧急扩容将核心服务承载能力提升了10倍。

公司方面,科华数据主营IDC、业务等业务,去年9月与腾讯联合开发的弹性直流一体柜顺利完成1000台交付,该产品已在后者多个数据中心投入应用。

行情上,公司尾盘涨停。

(2)研报解读(长江证券、华创证券):四位一体

①全球数据中心基建需求持续扩容。META、谷歌、微软、亚马逊等北美4大云厂商2026年合计capex有望达6000亿美元以上,同比增长约50%。亚太地区AI支出预计以28.9%复合增速于2027年达907亿美元。我国十五五规划首次明确"适度超前"进行新基建。

②公司为头部互联网企业提供UPS、HVDC、液冷及集成服务,并不断拓展至互联网大厂、运营商、金融以及芯片厂商等领域。上文提到,与腾讯联合开发的弹性直流一体柜,此外公司还与壁仞科技、神州数码签署生态合作协议,共同构建"芯片-服务器-数据中心-算力服务"四位一体的产业生态闭环。

新技术方面,公司推出MR33系列1.2MW UPS,实现单机开关管数量减少57%、故障率减少47.2%,并以高峰均功率比为设计基准强化过载能力,以应对大模型训练阶段"脉冲式高过载"现象。并积极推进海外客户产品白名单认证,加速"出海"战略。

③传统能源业务方面,2025年以来海外收入大幅增加,欧美市场出货实现翻倍以上同比增速,后续马来西亚产能启用后,东南亚及中东出货也有望形成增量。储能产品价格下探空间有限,减值损失有望大幅收窄。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。