北京海光芯正(海光芯创)

• 赛道:AI高速光模块、800G/1.6T光芯片、算力互联(算力上游核心)

• 持股主体:苏高新旗下融联创投基金

• 持股比例:直接持股 6.96%,苏州高新穿透持股约 2.08%

今天又有一家申请上市!

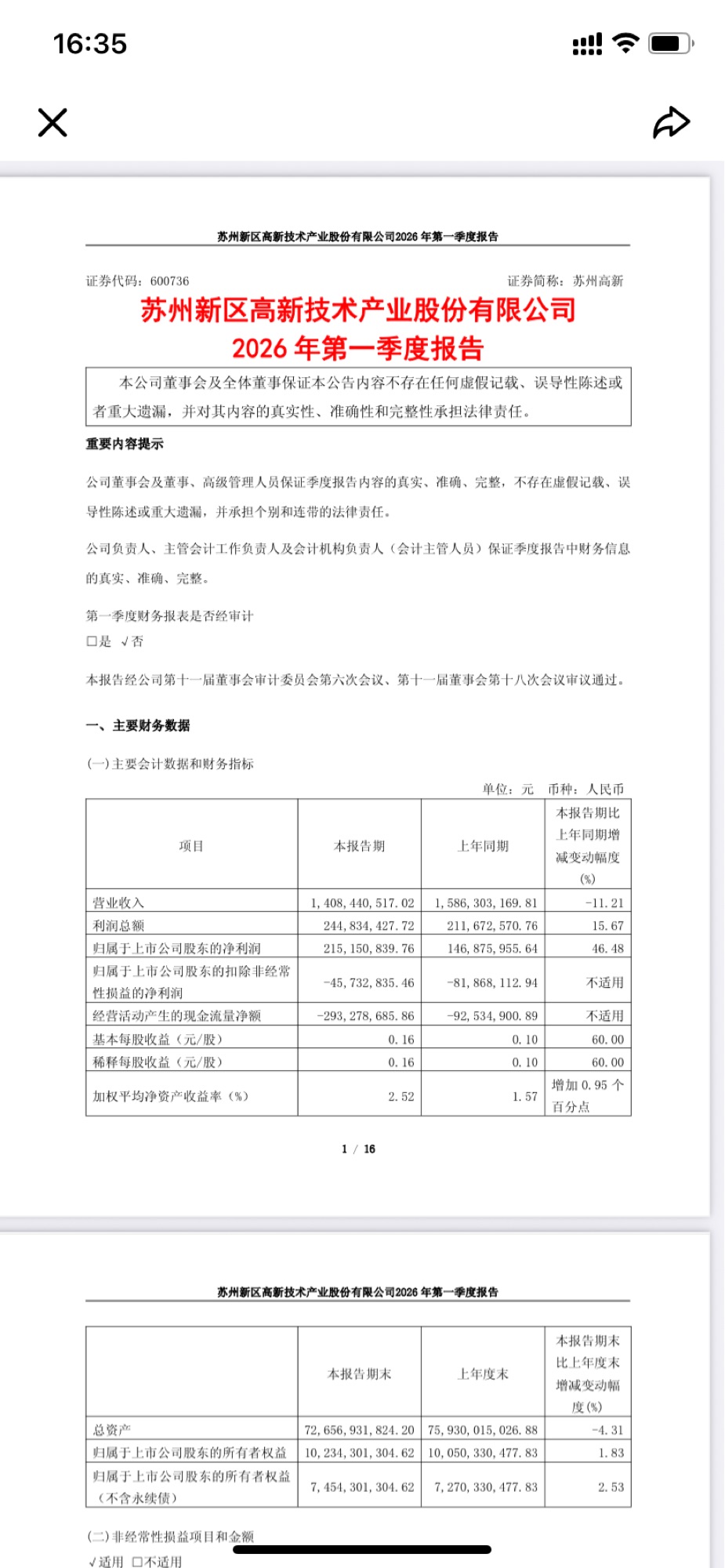

苏州高新 净资产高达720亿,旗下产业基金持股各种各种高科技公司,

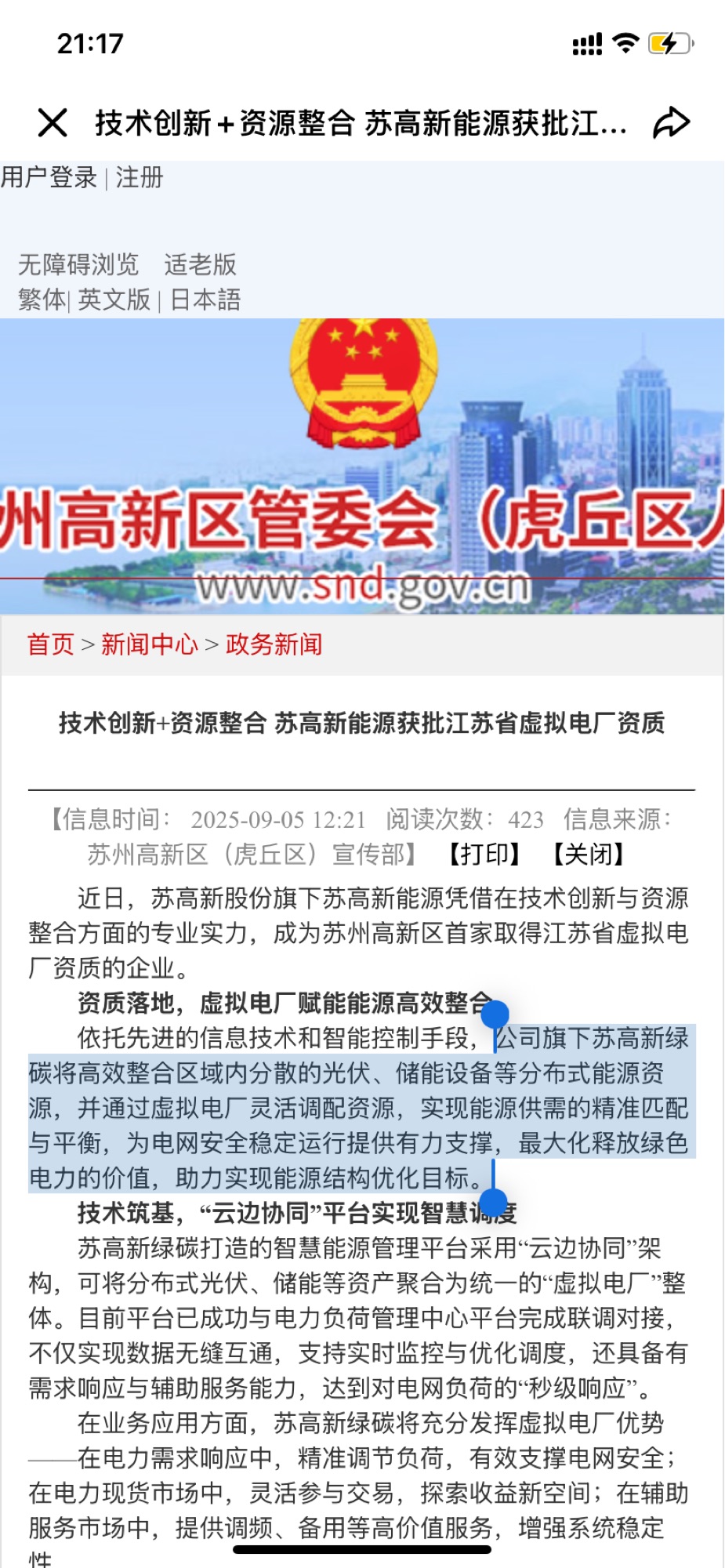

芯片+光模块+绿电+华为数字能源+航天+卫星+军工+储能+医疗 等等

苏州作为高科技扎堆的聚集地,已诞生很多10-20倍的妖股、类似

东山精密 10元-211元 20倍

沪电股份 10元-107元 10倍

亚翔集成 6元 -206元 20倍

禾盛新材 8元 -93元 10倍

天华新能 17元-111元 7倍

等等很多 其中也有不少持股还在等待上市的科技企业

他早已不是传统的开发商逻辑、他现在通过旗下的产业基金直接投进你的股权里。这种产业链卡位的策略让它从一个房东变成了这些硬科技企业的合伙人。

为什么说它的估值锚点正在发生重构?过去市场给它的估值房地产模型估值,但现在要看它的生态位。苏州高新所处的苏州新区是全国医疗器械、半导体和绿色能源的产业高地。它旗下的医疗器械产业园入驻的企业密度和质量在全国都是排得上号的。

当这些企业一家接一家走向资本市场,苏州高新作为隐形的股权持有者,它的价值重估逻辑就不能再用传统的市净率来衡量,而应该用产业投资者的眼光去重写。

再来分析它的成本结构。很多人担心地产下行会拖垮它的现金流,但如果你仔细研读财报,你会发现它的非地产业务,尤其是环保和绿色纤维板块正在贡献极其稳定的经营性现金流。这种现金流结构为它在创投领域的持续布局提供了源源不断的弹药,形成了一个完美的正向循环。

这就解释了为什么一家看似传统的基建园区公司,能够成为中国半导体和生命科学领域的隐形巨头。它的护城河早已不是土地,而是产业集群的掌控权和资本的前瞻性。

而市场的认知,往往滞后于产业的变化。当大家还在用地产股的眼光看它时,它早已在悄悄孵化一批未来的科技巨头。

其中甚至不少苏州高新都有持股!

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。