年3-4月,霍尔木兹海峡航运因战事全面中断,沙特SABIC全球最大的高端电子级PPE工厂(占全球70%产能),遭遇袭击后全面停产。没人想到,这个远在中东的化工基地一停,全球AI服务器的交付周期直接从8周拉长到了24周。

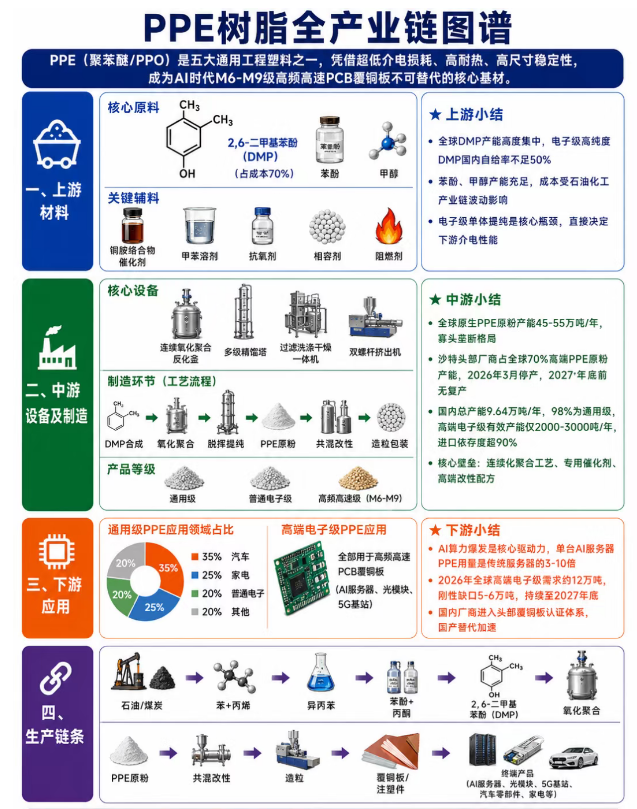

真正卡住全球AI产能咽喉的,是一种90%的人连名字都念不对的塑料 ——PPE树脂。我花了一周时间整理了下面这张完整的PPE全产业链图谱,建议保存收藏。

很多人以为卡脖子只有光刻机,其实这些用量极少的化工材料,才是真正能掐断整条产业链的软肋。

我们不缺原料,缺的是提纯技术

中国是全球最大的苯酚、甲醇生产国,生产PPE最核心的原料我们要多少有多少。但最关键的电子级DMP单体,我们的自给率还不到50%。

讽刺的是,我们低价出口工业级DMP给海外厂商,他们经过几道提纯工序后,再以几十倍的价格卖回给我们的电路板厂。我们赚的是辛苦的原料钱,别人赚的是技术溢价。

不是造不出,是等不起国内PPE总产能接近10万吨/年,听起来很多,但98%都是用来做汽车保险杠、微波炉外壳的通用级产品。真正能用来做AI服务器电路板的高端原粉,我们一年只能产2000多吨,90%以上依赖进口。

更要命的是半导体行业的认证规则。一种材料要进入头部厂商的供应链,需要经过2-3年、上百次的测试,一旦通过就不会轻易更换。这意味着哪怕你现在造出了合格的产品,也要等3年才能拿到订单,远水解不了近渴。

0.5%的成本,100%的影响PPE在一块AI电路板里的成本占比不到0.5%,但它是目前唯一能满足高频高速信号传输要求的基材。缺了它,再先进的GPU、再大的HBM都没用。

现在高端PPE价格3个月涨4倍,而且有价无市。但没有一家厂商敢砍单,因为一条高端产线停机一天的损失,就够买一整年的PPE。

最后说几句:

第一,本轮缺口不是暂时的供需波动,是地缘冲突叠加寡头垄断带来的结构性硬缺口。沙特工厂复产时间完全取决于中东局势,2027年底前没有明确的复产时间表。

第二,资源优势从来不是产业链话语权。我们手握全球最多的原料,却没有定价权,真正的护城河永远是技术和客户认证。

第三,半导体产业链最脆弱的地方,永远在那些最不起眼的环节。几万吨的塑料缺口,就能影响全球数万亿美元的AI产业。

国产替代不是喊口号,是一步一个脚印啃下每一个不起眼的技术难关。

PPE树脂概念股梳理:

1. 圣泉集团(605589)定位:国内电子级 PPE 唯一规模化量产龙头,M6–M9 全系列(含英伟达 M9)。

产能:现有1500 吨 / 年(满产),在建 2000 吨 / 年(2026 年 Q4 投产)。

市占:国内电子级 PPE市占率约 70%。

客户:英伟达、华为、英特尔认证,直供生益科技、南亚新材。

定位:PPE + 碳氢树脂双赛道,M8/M9 通过认证。

产能:现有3750 吨 / 年,在建 5000 吨 / 年。

进展:小批量供货英伟达 GB300,切入台资覆铜板链。

定位:通用级 PPE 原粉龙头(南通星辰)。

产能:5 万吨 / 年(全球第二),电子级 PPE 中试 + 小批量。

定位:民营全合成电子级 PPE。

产能:现有300 吨 / 年(满产),2026 下半年扩至 1000 吨。

定位:高频板专用 PPE 改性料,英特尔认证。

产能:约500 吨 / 年电子级,推进扩产。

定位:PPE 改性龙头,MPPE 国内市占约 14.1%(第二)。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。