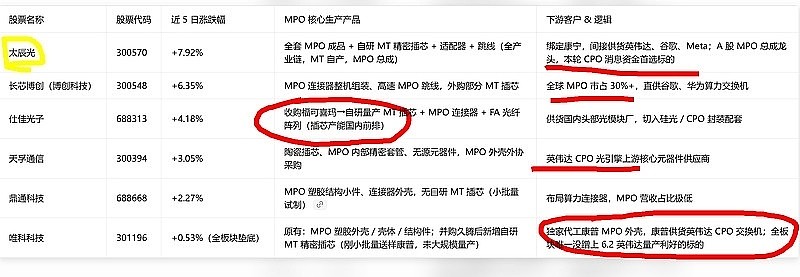

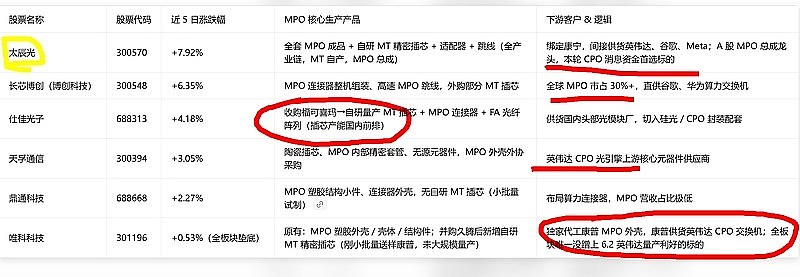

唯科科技位MT插芯 MPO 光通信精密器件 随英伟达CPO高密度布线场景高速光模块放量 股价 200%上涨空间

$天孚通信(SZ300394)$

$仕佳光子(SH688313)$

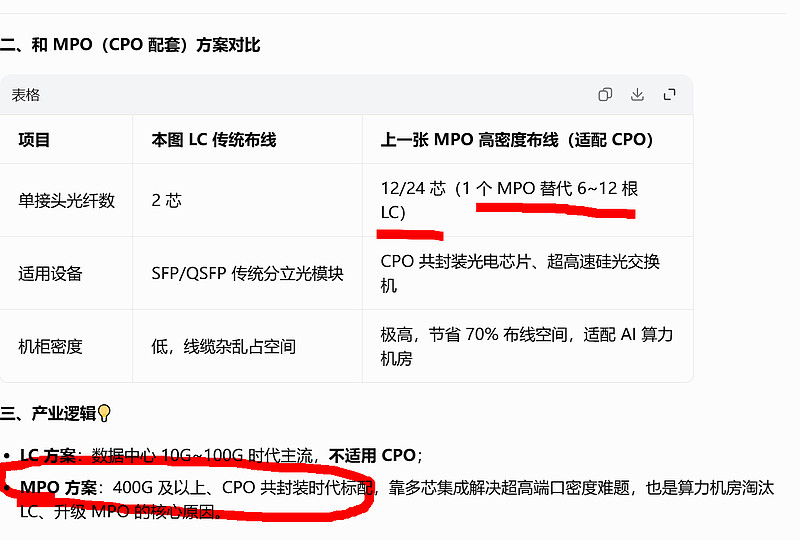

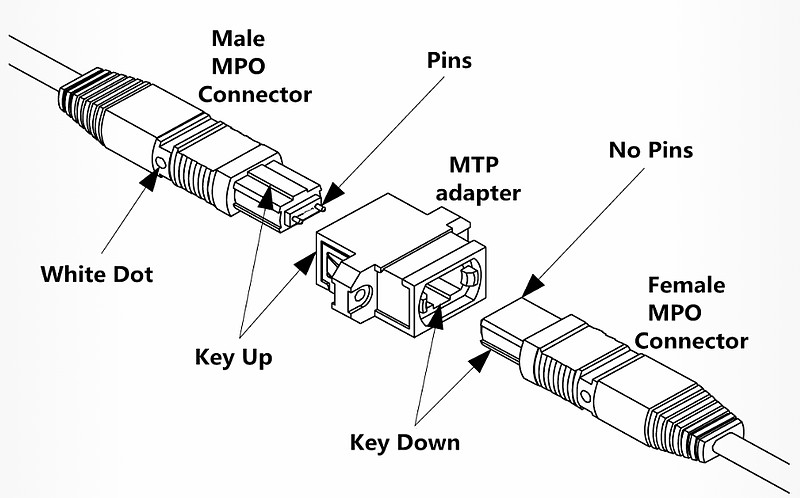

LC 双工跳线(小方头)+ 传统光纤配线架,就是上一轮提到的传统分立光模块配套布线,对应非 CPO 的老旧机房架构:

接头特征:图里蓝 / 绿 / 白 / 黄各色线缆端头是LC 小方连接器,1 根跳线只承载 2 芯光纤(一发一收),单链路仅对应 1 路光口;

布线痛点(对应字幕「传统跳线跟不上」)高密度 AI 算力 / CPO 交换机(400G/800G/1.6T)端口海量,LC 单根跳线占用空间大,机柜布线臃肿、散热差;

1 台超高带宽交换机动辄上万芯光纤,用 LC 需要数千根跳线,施工、运维成本极高。

近期唯科在MPO的变化逐步被认知,我们把核心逻辑梳理如下:

#MPO需求爆发直接引发供给变化。AI数据中心带来高密布线刚需,行业高增长。MPO格局目前康宁40%、康普20%+,SENKO 20%。康宁为保供和多家代工厂绑定,康普目前在国内积极寻找供应商,#

但由于MPO中MT插芯要求高、合格供应商极度稀缺。#唯科是如何切入MPO的?唯科与康普合作近20年,24年底对接MPO需求,并于25年批量供货MPO散件。MT插芯需要具备微米级精度注塑能力+极严生产环境控制能力,唯科凭借国际一流模具+注塑能力形成高壁垒+高粘性。#MPO能给唯科带多少增量?公司25年已开始供应散件,ASP约30元。目前插芯测试推进顺利,双头16芯插芯预计ASP约70元,且高壁垒带来更高利润率。后续向代工拓展ASP可达300元

一句话说清核心逻辑

唯科科技的投资逻辑可以浓缩为一句话:

精密注塑模具全球龙头,通过并购久腾科技切入MPO光连接核心部件(MT插芯),绑定全球第二大光连接巨头康普(CommScope),从70元/条的插芯跃升到300元/条的MPO代工总承,打开十倍级成长天花板

久腾通讯科技(湖州)有限公司(以下简称“久腾科技”)51%股权的议案,光纤在线会员单位久腾通讯成立于2024年11月,主要产品为MT插芯。久腾科技及其全资子公司浙江通腾光电科技有限公司将成为唯科科技的控股子公司,纳入公司合并报表范围。本次收购资金来源于自筹资金,不涉及关联交易,不构成重大资产重组,无需提交公司股东会审议。值得注意的是,本次收购协议还设置了业绩对赌安排——2027至2030年净利润门槛分别为1000万元、3000万元、4000万元、5000万元,达标后唯科科技将继续收购久腾剩余股权。

战略意图:从精密模具向光通信器件延伸

唯科科技成立于2005年,总部位于厦门翔安火炬高新区,是一家专业从事精密注塑模具研发、设计、制造和销售业务的“模塑一体化”规模生产企业,产品广泛应用于汽车、小家电、户外家居、电子、医疗及航空航天等领域,超50%出口海外市场。公司于2022年完成IPO上市,是中国模具工业协会认定的“中国精密注塑模具重点骨干企业”。

本次收购久腾科技,是唯科科技从传统精密模具制造向光通信高附加值赛道延伸的重要战略举措。据国金证券研究报告分析,久腾科技已基本完成MPO跳线及核心零部件MT插芯的研发及生产。MT插芯是MPO连接器的核心精密件,生产难度极高,下游长期处于供不应求状态,竞争格局良好。唯科科技此前已成功开发16芯MPO插芯产品,并通过知名光通信企业康普的光通测试,目前正将产品送至北美CSP(云服务提供商)进行使用寿命测试,后续24芯产品也已在研发中。公司已为MPO插芯业务备好产能产线和检测设备,并购久腾后将进一步补齐MPO代工组装能力。

瞄准全球AI算力数据中心供应链

本次收购背后,是唯科科技切入全球AI算力数据中心供应链的宏大布局。公司正在积极争取向康普等头部企业直接供应MPO跳线及插芯产品。

从产业链延伸的角度看,此次收购使唯科科技从原先的“MPO零部件供应商”向“MT/MPO全链条供应商”升级,业务范围从核心插芯拓展至更完整的MPO连接器总成。这不仅是简单的产能扩张,更是切入AI数据中心高速光互联市场的关键一步。

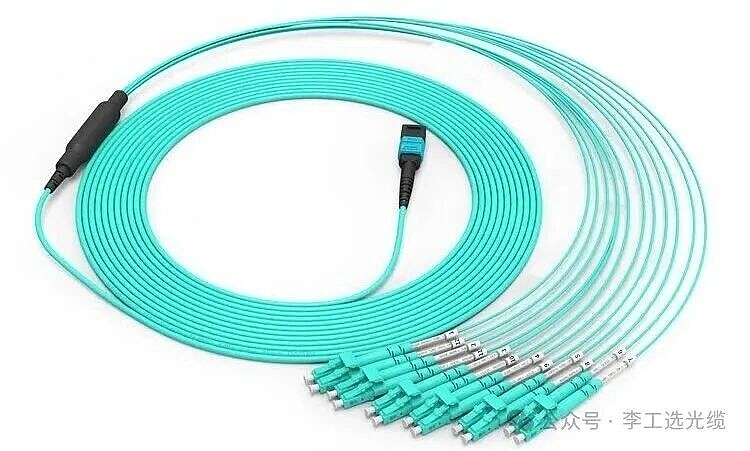

久腾通讯科技(湖州)有限公司自主研发的MT插芯及MPO散件系列产品展示其在精密光纤连接器领域的创新实力与技术突破。部分参展产品图示

作者:理想完美

链接:https://xueqiu.com/3148845249/392699825

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。