亿纬锂能这次提前报喜,验证的不是锂电全链条无差别反转,而是储能电芯率先进入业绩兑现阶段。后面锂电行情要继续走,重点看出货、毛利率和订单转交付。

6月15日晚,亿纬锂能发布2026年半年度业绩预告:预计上半年归母净利润31.30亿至33.71亿元,同比增长95%至110%;扣非净利润24.30亿至26.03亿元,同比增长110%至125%;营业收入同比约60%。

这里最关键的不是“净利翻倍”四个字,而是预告质量。扣非净利增速高于归母净利,利润增速又明显高于收入增速,说明这次并不只是规模增长,也包含盈利能力修复。这比单纯讲锂电板块反弹,更有跟踪价值。

另外,这份预告发得很早。半年度还没结束,公司就给出区间,通常意味着上半年的订单、交付和成本管理已经有较高可见度。它不是正式半年报,具体结构还要等后续披露,但已经足够给市场一个窗口信号:电芯龙头的盈利底部正在被重新审视。

图1:亿纬锂能2026年上半年业绩预告质量

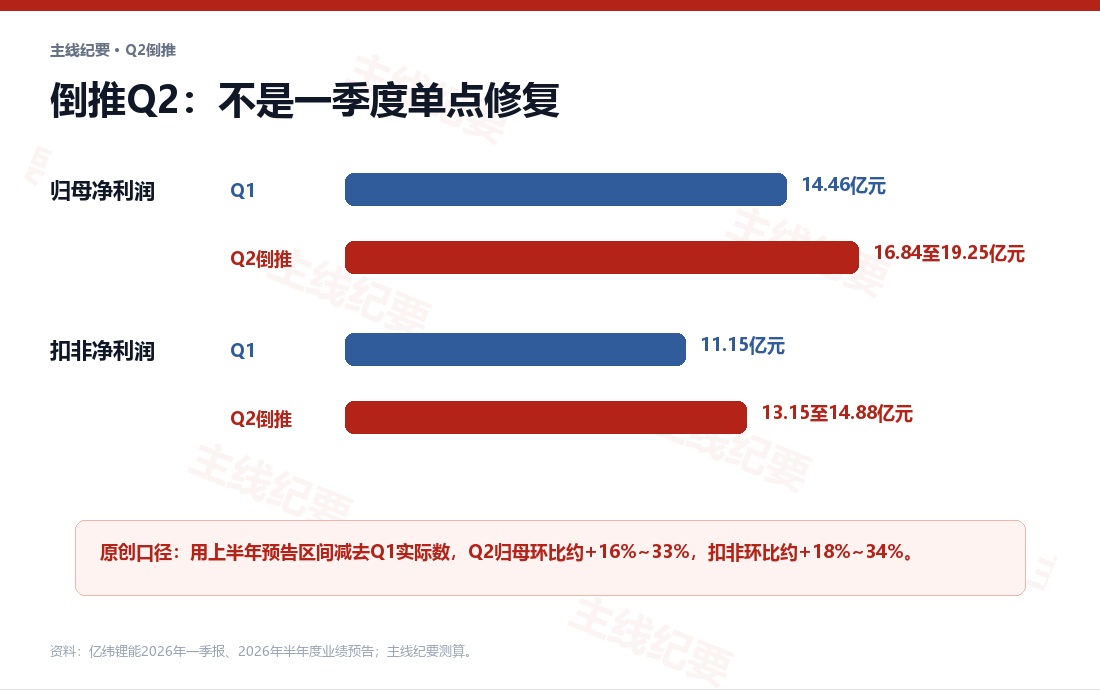

倒推Q2

增长不是停在一季度公司一季度归母净利润14.46亿元、扣非净利润11.15亿元。用上半年预告区间倒推,二季度归母净利润约16.84亿至19.25亿元,扣非净利润约13.15亿至14.88亿元。

换句话说,Q2归母环比大约增长16%至33%,扣非环比大约增长18%至34%。这说明业绩预告不是一季度单点修复,而是二季度继续加速。

图2:根据预告区间倒推Q2利润

储能电芯

真正变亮的是这一条线一季度亿纬锂能动力电池出货14.34GWh,同比增长40.93%;储能电池出货20.38GWh,同比增长60.82%。单看这组数据,储能电池已经超过动力电池,成为更显眼的增量。

6月SNEC期间,公司又披露现场累计签约超67GWh储能订单,并提到储能大电池累计下线超370万颗、实现GWh级稳定交付。订单不等于收入,但它至少说明储能客户需求还在。

所以这篇文章的核心观察不是“锂电都回来了”,而是储能电芯开始先兑现。这会把后续研究重点从锂矿价格,转向大储交付、PCS系统、温控结构件和电芯成本管理。

图3:亿纬锂能业绩预告后的储能链观察

产业链观察

不要把所有锂电股都放进一个篮子第一层看储能电芯,亿纬和宁德代表确定性;第二层看PCS和系统,阳光电源、盛弘股份、上能电气、威腾电气更接近储能电站交付;第三层看温控和结构件,英维克、科达利这类公司受益于电芯放量,但也要看估值和订单节奏。

材料端要更谨慎。磷酸铁锂、电解液、隔膜都可能受益于出货修复,但产能过剩和价格弹性会影响利润传导。锂矿则是另一条价格线,锂价上涨未必直接利好电芯厂,反而可能增加成本压力。

跟踪信号

三个数据能决定这条线走多远后面只盯三件事:储能出货能否继续高增;储能毛利率能不能改善;67GWh签约能不能转成真实交付和现金流。如果只有订单新闻,没有毛利率和现金流配合,行情很容易先于基本面。

亿纬锂能这份预告,把锂电观察重点从“行业有没有反弹”,推进到“哪一层先兑现”。目前看,答案更偏向储能电芯,而不是全产业链一起反转。

主要资料来源:亿纬锂能2026年半年度业绩预告、亿纬锂能2026年一季度报告、亿纬锂能4月24日投资者关系活动记录、SNEC 2026超67GWh订单公告稿、证券时报:亿纬锂能业绩预告报道

合规提示:本文仅基于公开资料做产业研究和逻辑讨论,不构成证券投资咨询、个股推荐、买卖建议或任何收益承诺。文中涉及公司、技术路线、订单、估值和市场表现均可能出现较大不确定性,读者应以公司公告和公开披露为准,独立判断并自行承担风险。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。