目录

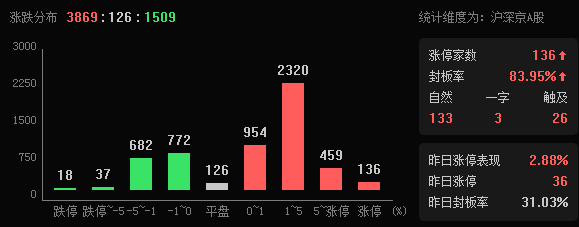

一、重磅财经信息①发改委:抓紧出台相关规划和实施方案进一步统筹“6张网”建设内容。②发改委:正在谋划出台加快“人工智能+”落地的配套文件 进一步加大要素保障。沪指涨0.87%,深证成指涨2.30%,创业板指涨2.84%,科创50涨1.51%沪深京三市成交额超2.9万亿,较昨日缩量近6000亿。

三、强势板块和个股分析

机构:站在OEM厂商角度,拆分BOM物料价值量,VR200机柜的出货价为780万美金,相较GB300机柜(390万美金)增长100%。其中VR200的机柜PCB价值量11.6万美金,较GB300的机柜PCB价值量(3.5万美金)翻3倍,同比增长233%。机构:以GB200、NVL72为代表的新一代AI服务器,PCB层数已从传统服务器的12至16层跃升至24至40层,单板耗针量显著上升;同时,夹层材料升级为M9(SiO2含量达99.99%),其硬脆特性导致钻针加工寿命从1000孔骤降至200-300孔,更换频率进一步提升。①摩根士丹利对英伟达下一代Rubin机架进行了全面的物料清单(BOM)拆解,VR200每机架MLCC内容约为4300美元,而GB300仅约1500美元,增长182%。新引入的BlueField和ConnectX模块也带来了额外的MLCC需求。②TrendForce:从NVIDIA(英伟达)GB200单板搭载约6500颗MLCC,到下一代Rubin因热设计功耗(TDP)翻倍、电源管理复杂度大幅提升,带动单板用量接近翻倍至12000颗左右,成为高端MLCC供需失衡的主要源头。机构:英伟达自GB300起将电解电容器集成至电源架,可使电网峰值需求降低约30%。超级电容已从实验室方案走向机柜级标配,2026年下半年Rubin平台放量将是相关产业链业绩兑现的关键窗口。据TrendForce集邦咨询最新研究,AI数据中心液冷渗透率将从2024年的14%提升至2025年的33%,2026年进一步升至40%。①发改委:将加快具身智能训练基础设施建设。此举旨在支撑高质量具身数据采集及“大小脑”模型训练,提升机器人在工厂、商场、家庭等多场景的通用能力。②特斯拉方面宣布,随着特斯拉ModelS/X在加州弗里蒙特工厂下线,这两款车型正式退役。这里的ModelS/X生产线将在4个月内完成拆除与重构,转型为特斯拉人形机器人专用生产线,规划年产能达100万台。我国存储厂、晶圆厂等扩产有望加速半导体材料国产化进程,头部企业有望充分受益。第二十一届“光博会”现场注意到,光模块厂商预研布局未来产品的节奏持续加快,业内6.4T NPO、12.8T XPO等新型方案不断涌现。截至2026年4月,行业内价格持续高位运行,多数普通电子布品类涨幅已超过80%,部分高端电子布价格甚至突破历史高位。央视财经消息,金刚石一直被誉为“工业牙齿”,随着AI带动的算力基础设施发展,金刚石的散热应用爆发,从论吨卖的工业磨料,变成 论“片”卖的“芯片散热贴”。京东方A与康宁公司签署合作备忘录,双方将围绕玻璃基封装载板、可折叠玻璃、钙钛矿玻璃基板、光互连相关应用等重点领域开展合作。发改委与能源局发布多用户绿电直连政策;并优先支持算力设施、绿色氢氨醇等新兴产业和未来产业开展绿电直连。①花旗预计,铝库存将在未来6至12个月内降至历史新低,即使在需求疲软的情况下,今年仍铝市场将出现近270万吨的供应短缺。如果需求下降不足以抵消供应紧张,未来3个月内铝价有望达到4000美元/吨。②标普全球预计2030年全球数据中心铜需求将从2025年的110万吨增至250万吨,AI相关占比达58%。由中国信通院联合医药龙头企业、AI制药企业、数智化服务企业、科研院所、监管机构、行业协会等产业主体,共同成立“医药工业数智化转型促进中心”,成立大会即将于2026年6月2日举行。美国商务部将向9家量子计算公司提供20亿美元拨款,其中IBM获10亿美元,用于建设美国首座“专用量子晶圆代工厂”。据TheElec,韩国无水氢氟酸生产商,包括Solbrain、ENF Technology、Huseong等,将自本月起开始从中国采购无水氢氟酸,价格较年初上涨约40%。上述公司将向包括三星电子和SK海力士在内的半导体公司供应电子级氢氟酸,且价格预计将在6月和7月大幅上涨。存储芯片大厂铠侠表示,AI服务器客户的订单量持续走强,以美元计价的NAND价格在一季度上涨逾一倍, 预计2027年供应仍将吃紧。本文仅为个人复盘笔记,内容不构成投资建议。

如有错漏,敬请谅解。股市有风险,投资需谨慎!

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。