四方股份2025年营收81.93亿元(同比+17.87%),归母净利润8.29亿元(同比+15.84%)。传统电力设备业务稳健增长之外,核心变量在于数智SST 1.0已实现量产——公司跻身国内AIDC固态变压器赛道产业化第一梯队。

2026年4月2日,数智SST 1.0能源平台正式发布(10kVAC/800VDC变换,额定功率2.4MW,效率98.5%),已量产。后续节点明确:26Q2完成IEC/UL认证,26Q3发布35kV中高压型号,26Q4发布美标13.8kV产品。SST控制技术斩获日内瓦国际发明展银奖,公司主导《数据中心固态变压器技术规范》标准制定。

SST产业正处于"产品验证导入期"(国盛证券),2026年业界定义为"HVDC元年"。招商证券测算AIDC SST市场空间千亿级别。公司定位:非订单先行者,而是样机先行者——当AI数据中心供电从概念层跨入验证关,市场难以绕开这家设备形态已落地的企业。

一、公司概览:深耕电力电子近20年的设备老兵1.1 业务结构四方股份创立于1994年,2010年上交所挂牌,深耕智能配电/智能电网/智能发电自动化设备及系统解决方案。2025年三大业务板块构成如下:

电厂及自动化业务同比增22.6%,增速领跑各板块。该业务底座构成公司切入SST新设备线的能力禀赋——非临时跨界叙事,而是原有设备与系统能力的自然外延。

1.2 财务基本面2025年总资产127.05亿元(+15.0%),归母净资产48.95亿元(+7.0%)。应收账款体量较大,占归母净利润比174.85%,系电力设备行业特征。

26Q1单季度归母净利率12.5%,环比+6.5pct,环比改善显著,反映季节性特征。

二、SST固态变压器:为什么是四方股份2.1 产业背景:AIDC供电升级的终极方案AIDC算力密度达传统数据中心5-10倍,传统供电架构面临三重瓶颈:稳定性(大功率波动负载下多级转换可靠性不足)、能效(线损累积,效率天花板明显)、碳排放(高能耗与绿电消纳矛盾突出)。

SST破局路径:

英伟达2025年11月发布800VDC白皮书,将SST定义为下一代AIDC供电方案(2027年启动800V HVDC规模化)。华为2026年正式发布源网荷储AIDC战略,明确以SST为核心的融合构网型能源路由器演进路线。

2.2 四方股份的SST进度:从"能不能做"到"能不能测"2026年4月2日,四方股份在北京正式发布数智SST 1.0,关键参数如下:

核心节点时间表:

SST赛道最大风险在于长期停留在概念层。样机落地,意味着企业从"可行性论证"阶段迈入"验证导入"阶段;中高压型号持续推进,则证明产品矩阵并非展示版本,而是向真实项目电压等级和应用场景逼近。

四方股份与概念沾边企业的本质差异:公司深耕电网、电厂及自动化场景,2025年该板块收入38.3亿元(同比+22.6%)。这意味着SST并非跨界叙事,而是既有设备与系统能力向新设备线的自然嫁接。

2.3 为什么偏偏先看四方股份市场对SST的认知存在预期差,普遍将其视为远期概念。但产业节奏已显著提速:2026年以来,台达、四方股份、伊戈尔等企业密集发布数据中心SST产品。

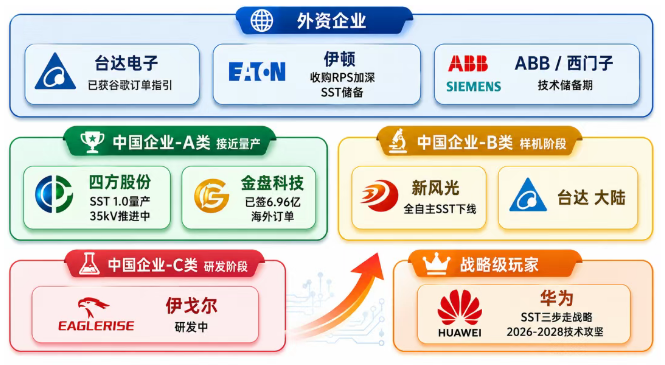

国内20余家主流SST整机公司中,70%以上为电网设备出身,按商业化进展分为三类:

四方股份的稀缺性不在于"概念沾边",而在于当产业关注点从概念转向验证环节时,这家已推出样机的企业具备难以绕过的卡位优势。

2.4 样机出来以后,后面要看哪三步

三步递进关系:无客户测试→样机停留在展示层;无中高压推进→样机无法适配真实电压等级;无小批量订单→验证尚未转化为收入入口。公司已有项目基础:阿里、移动等数据中心落地,订单储备超30亿元。

三、竞争格局:两类公司,两种投资逻辑3.1 竞争全景图

3.2 两类公司分开看

SST赛道两类公司需区分看待:

第一类:订单先行(如金盘科技)

第二类:样机先行(如四方股份)

四方股份归属第二类。

四、市场空间与政策催化4.1 市场规模测算中国市场为基盘,叠加出海增量,SST在AIDC供电领域的渗透有望于2028-2030年步入规模化放量期。

4.2 政策催化

五、业务承接能力:原有设备线如何支撑SST新线

5.1 全链路能力矩阵

四方股份是国内极少数能够提供数据中心交直流配电系统一二次关键设备、掌握核心技术并提供全套解决方案的企业。

公司已成立北京四方数智能源科技有限公司,专注AIDC供配电关键设备。核心成员通过"四方数创"持股平台增资SST子公司"四方数智",持股约17.65%,剩余份额为经营团队预留及未来激励额度。该架构实现SST业务独立运营+激励绑定,为绑定核心研发、引入外部人才提供制度基础。

六、风险提示四方股份的核心定位:非"也受益"概念标的,而是已站到SST设备验证门口的先行者。

核心逻辑:AI数据中心供电向高压化、固态化演进,竞争焦点不在于谁先讲故事,而在于谁先出样机、谁先送客户测试。

跟踪指标(后面就盯这三件事):

三项指标顺次兑现→四方股份从"样机已出"走向"订单落地";若卡在前两步→看点仍停留在技术储备层面。

基本面:原有业务稳健运行(2025年营收+17.9%,净利+15.8%),非空壳公司。SST新线已步入量产,为国产产业化进程最快的企业之一。SST从概念跨入验证的关键窗口期,四方股份具备显著卡位优势。

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。