一句话总结:五洋自控收购柯斯宇的本质,是姚小春(中泰工业创始人)入主后将AI液冷核心部件优质资产注入上市公司,柯斯宇不锈钢波纹管、分水器、冷板、QD快接头核心配套AVC/讯强/双鸿/富士康等台系龙头,间接进入英伟达GB200/GB300液冷供应链,AI算力液冷行业景气度极高,下半年GB300起量带来业绩爆发;并表后26年利润约1.0亿,27年乐观预期1.8亿,分部估值对应市值底76.5亿、27年市值117亿,当前市值仅67.76亿仍有70%+空间,对标金富科技132亿市值,折价50%,严重低估!

一、事件

2026年6月3日,五洋自控(300420.SZ)公告以6.81亿元现金收购东莞市柯斯宇液冷技术有限公司51%股权,对应标的公司整体估值13.35亿元。这一交易标志着五洋自控正式切入AI服务器液冷这一高景气赛道,是公司发展史上最具战略意义的转型节点。

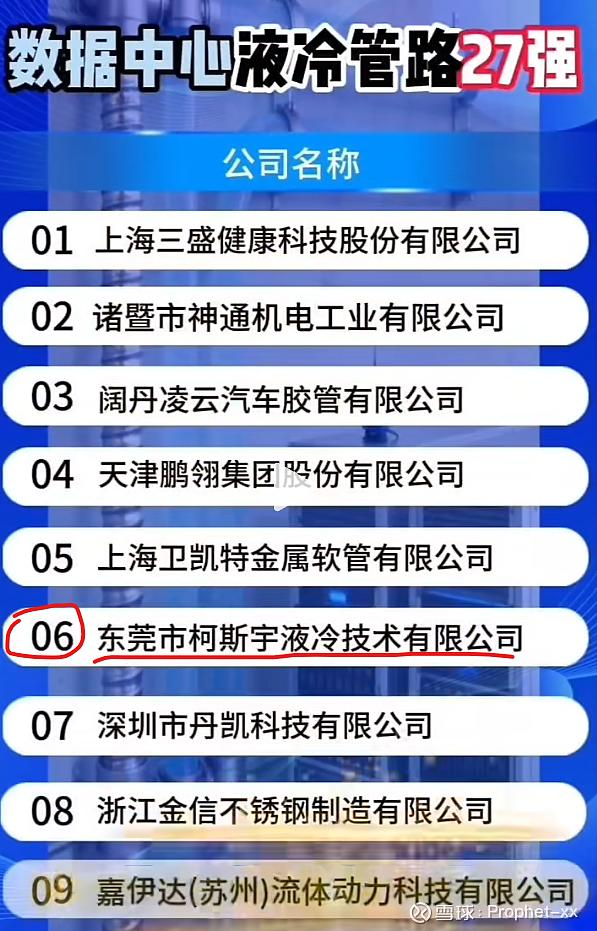

柯斯宇液冷成立于2022年12月,已快速成长为数据中心液冷核心部件的稀缺供应商。公司产品覆盖不锈钢波纹管、分水器、冷板、QD快接头等全系列关键零部件,核心配套奇鋐(AVC)、讯强(Cooler Master)、双鸿、富士康等台资散热/系统大厂,间接进入英伟达GB200/GB300液冷供应链。在AI算力基础设施从"可选"走向"必选"的产业浪潮中,五洋自控通过此次收购,实现了从传统智能装备向AI核心硬件的转型。

二、柯斯宇质地评估:液冷核心部件高盈利尖兵

1、盈利能力极强

在制造业普遍面临毛利率承压的背景下,柯斯宇2025年净利率高达42%,2026年一季度进一步提升至44.6%。这一水平不仅远超传统机械制造企业,甚至在液冷同行中也属顶尖。

2、产品矩阵:全链路核心部件覆盖

柯斯宇并非单一环节供应商,而是实现了液冷核心部件的多品类覆盖:

不锈钢波纹管:月产30万根交付资质,S316L材质通过9项专业测试(Static Bend、Fatigue、Pressure Cycle等),90度弯折超200次,广泛应用于GB200/GB300服务器

分水器(Manifold):液冷系统的"血管枢纽"

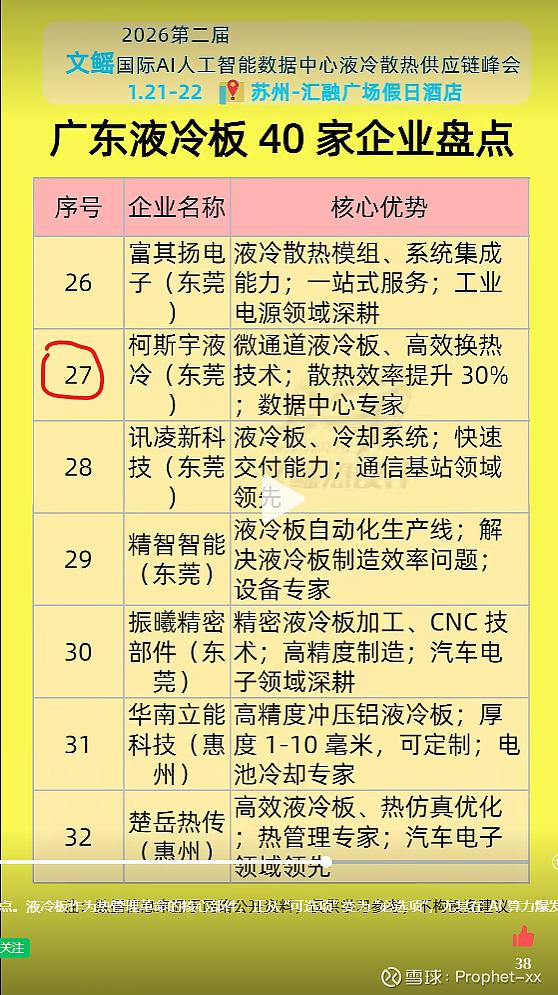

冷板:微通道液冷板技术,散热效率提升30%

QD快接头:流体精密连接器,国产替代率不足15%,进口替代空间巨大

这种"波纹管+分水器+冷板+QD接头"的组合,使柯斯宇成为液冷核心部件的一站式供应商,在产业链中享有更高的价值分配权。

3、产业链卡位好

液冷产业链呈现明显的金字塔利润分配结构,即越靠近上游核心部件,毛利率越高;越靠近下游系统集成,利润空间越薄。液冷产业链中,皇冠赛道=冷板+QD接头+波纹管,这三大环节合计占BOM成本35-40%,却享有整个产业链最高的毛利率(35-60%)。而系统级产品(CDU、冷却塔、整体方案)虽然市场规模更大,但标准化程度高、竞争充分,毛利率反而被压缩在20-40%区间。根据产业链全景分析,液冷系统成本结构如下:

4、客户卡位好:绑定台系龙头,间接切入英伟达,客户认证带来溢价

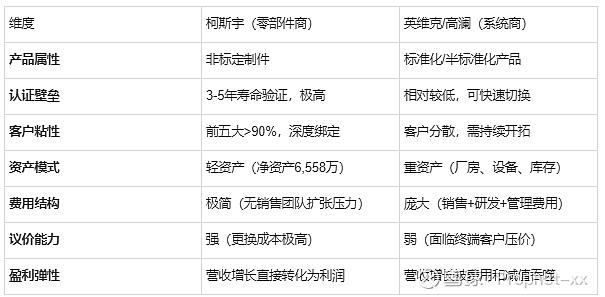

柯斯宇的核心客户包括奇鋐(AVC)、讯强(Cooler Master)、双鸿、富士康等台资散热/系统厂。这些厂商正是英伟达GB200/GB300液冷供应链的核心代工商。通过服务AVC、Cooler Master、双鸿、富士康等台系大厂,柯斯宇已实质性进入英伟达GB200/GB300液冷供应链。随着Rubin架构及后续产品全面采用液冷,台系企业液冷收入体量从20亿美金向百亿美金突破,供应链核心部件的国产替代将加速,柯斯宇作为已验证供应商,随着产能外溢将带来确定的订单爆发。柯斯宇作为这些台系龙头的核心部件供应商,有多少产能放多少业绩,具有较强的业绩释放的确定性,有望持续受益于订单外溢。

此外,柯斯宇生产的不锈钢波纹管、QD快接头、分水器属于非标定制件,其核心价值不在于制造本身,而在于认证。液冷部件一旦进入服务器系统,需经过严苛的寿命验证(3-5年),包括Static Bend test、Fatigue test、Pressure Cycle test、Max Burst test等9项专业测试。柯斯宇的S316L波纹管90度弯折测试超200次,远超行业标准。这意味着:下游客户更换供应商的成本极高。若要从柯斯宇切换到其他供应商,台系大厂(AVC、Cooler Master、双鸿、富士康)需要重新投入数月甚至数年的验证周期,这在AI服务器产能爆发期难以接受。因此,柯斯宇一旦进入供应链,便享有极强的定价权和客户锁定效应,使得毛利率可以维持在40-60%的高位。

5、强有力的业绩承诺及严格的业绩补偿,确保收购可以为五洋自控带来实质基本面改善

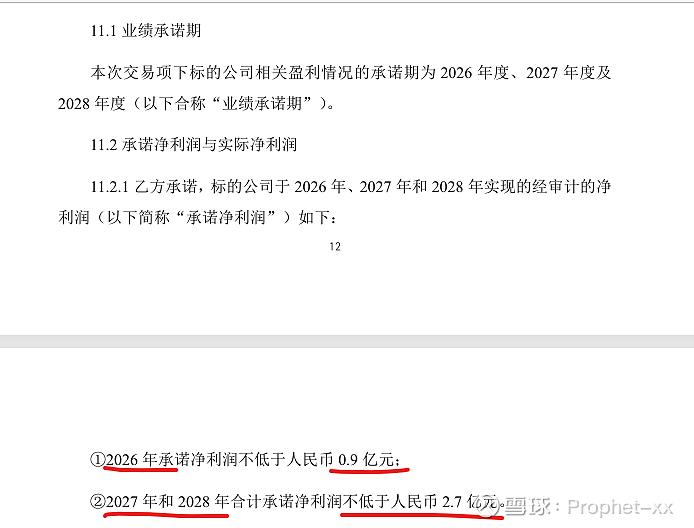

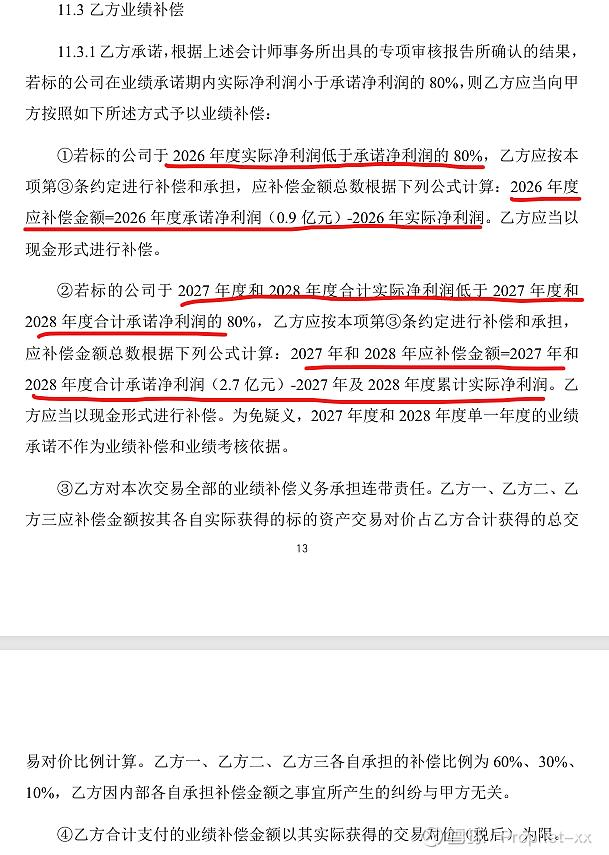

为对冲高估值风险、保障上市公司及投资者权益,本次交易设置了严苛的业绩承诺条款,为标的后续业绩增长筑牢底线。协议约定,柯斯宇液冷2026年净利润不得低于0.9亿元;2027年、2028年两年累计净利润不低于2.7亿元。

业绩补偿方面,①若标的公司于2026年度实际净利润低于承诺净利润的80%,乙方应按本项第③条约定进行补偿和承担,应补偿金额总数根据下列公式计算:2026年度应补偿金额=2026年度承诺净利润(0.9亿元)-2026年实际净利润。乙方应当以现金形式进行补偿。②若标的公司于2027年度和2028年度合计实际净利润低于2027年度和2028 年度合计承诺净利润的80%,乙方应按本项第③条约定进行补偿和承担,应补偿金额总数根据下列公式计算:2027年和2028年应补偿金额=2027年和2028 年度合计承诺净利润(2.7亿元)-2027年及2028年度累计实际净利润。乙方应当以现金形式进行补偿。

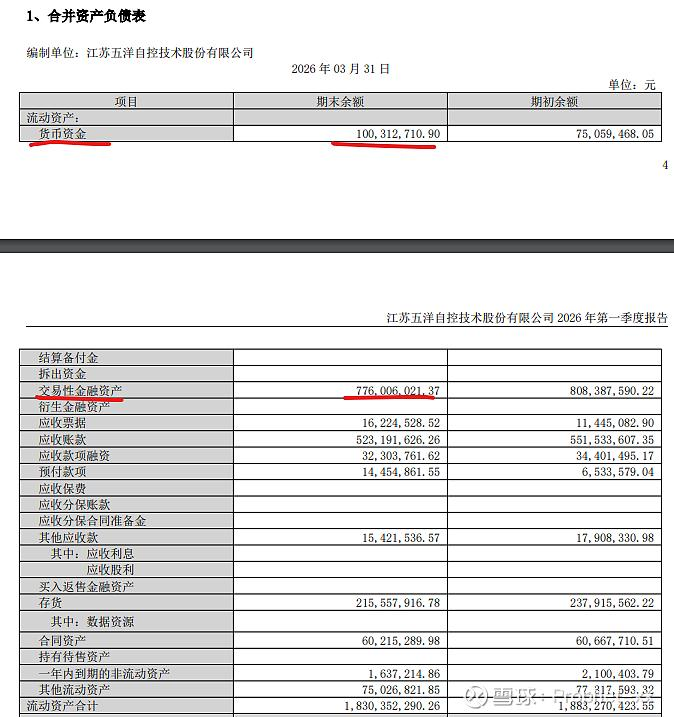

6、收购资金来源

市场上对于五洋自控收购东莞柯斯宇的一大核心质疑在于,公司账面仅1亿元货币资金,如何支付收购对价近7亿元?事实上,经研究可以发现,公司除了账面1亿元现金外,更有交易性金融资产7.76亿元,可以承担收购对价的支付

三、横向对比:为何柯斯宇是优质的液冷资产?

近期A股液冷并购频发,骏鼎达收购富的旺旺、金富科技收购卓晖金属+联益热能,均试图切入同一赛道。综合比较,柯斯宇的资产质地优于富的旺旺,与金富科技收购的卓晖+联益持平。柯斯宇的核心优势在于:盈利已验证、现金流扎实、产品组合稀缺、客户结构多元。在液冷行业从概念导入进入业绩兑现的关键阶段,已跑通商业模式、实现高盈利的标的,显然比尚处投入期的资产更具安全边际。

1、与骏鼎达-富的旺旺对比

富的旺旺2024年切入液冷,进入时间晚于柯斯宇,且其当前盈利能力尚未验证,客户集中度更高(深度绑定讯强单一大客户)。柯斯宇已实现高盈利、多客户覆盖,质地更为成熟。

2、与金富科技-卓晖+联益对比

四、利润增量测算:并表贡献有望实现利润翻倍

1、短期利润增量(2026年)

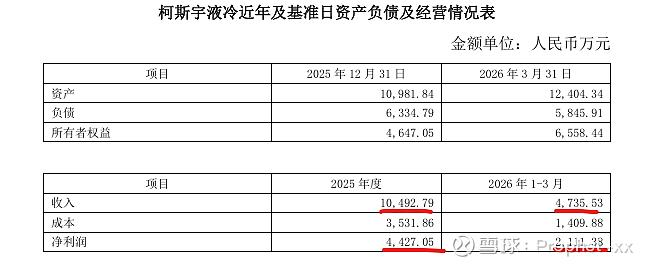

根据公告,柯斯宇2025年实现营收1.05亿元,净利润高达4,427万元(净利率42%);2026年一季度延续强劲势头,单季营收4,736万元,净利润2,111万元(英维克2026年第一季度净利润865万元,高澜股份1514万元,川环科技3948万元,即仅从2026年第一季度净利润来看,川环科技>柯斯宇>高澜股份>英维克),年化可达8,444万元。交易设置了严苛的业绩承诺:2026年净利润不低于0.9亿元,2027-2028年合计不低于2.7亿元(年均1.35亿元)。

按51%股权比例并表计算:

2026年:承诺净利润0.9亿元 × 51% = 4,590万元并表贡献

2027-2028年:年均承诺1.35亿元 × 51% = 6,885万元/年并表贡献

作为参照,五洋自控2025年全年净利润仅为4,713万元,且扣非后实际亏损1,460万元,主业已连续四年营收下滑。柯斯宇并表后,仅2026年即可为五洋自控带来相当于原有主业近一倍的净利润增量,从根本上扭转上市公司的盈利困境。若考虑到一季度年化净利润已达8,444万元,全年实际完成有望超越0.9亿元承诺,利润弹性存在进一步上修空间。

2、现金流与资产负债表改善

柯斯宇的盈利质量极为扎实。2025年经营性净现金流1,198万元,2026年一季度更是达到3,261万元,显著高于同期净利润2,111万元。这意味着标的公司并非"纸面富贵",而是具备极强的现金创造能力。并表后,五洋自控的经营性现金流将得到实质性改善,为后续产能扩张和研发投入提供弹药。

五、市值空间测算

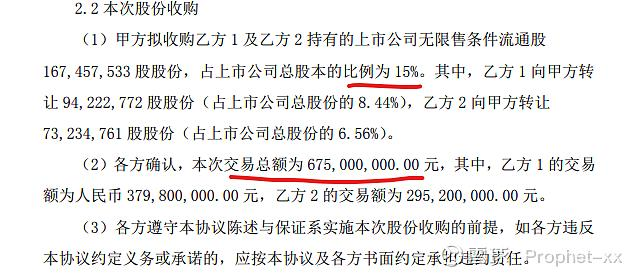

1、五洋自控本体:中泰工业创始人姚小春以45亿元估值对价收购公司15%股权

2025年9月11日,姚小春通过高梧卓越以6.75亿元受让五洋自控15%股权,对应整体估值45亿元。姚小春作为中泰工业创始人(汽车冲压模具年营收数十亿),花6.75亿买一个创业板壳,说明他认可壳的战略价值。创业板注册制下壳价值虽贬值,但仍有15-20亿元的融资平台价值。五洋自控总股本11.16亿股,流通盘适中,便于资本运作。无重大违规、无退市风险,壳质干净

2、东莞柯斯宇液冷估值

综上,五洋自控完成东莞柯斯宇收购后,对应市值底应为45+31.5=76.5亿元;对应27年底,合理市值应为117亿元,较目前67.76亿元市值,仍有至少70%+空间!对标金富科技当前132亿元市值,折价50%,严重低估!

六、结论:一次质变性的战略收购

五洋自控收购柯斯宇是一次具有质变意义的战略重构。对于五洋自控而言,这意味着:

1、利润重构:2026年并表贡献4,590万+净利润,有望推动上市公司利润翻倍;

2、估值重构:从传统装备制造的低估值框架,切换至AI算力液冷核心部件商的高成长估值体系;

3、业务重构:间接切入英伟达供应链,分享全球AI算力扩张红利。

柯斯宇作为液冷核心部件的高盈利、高成长、高壁垒标的,其质地优于当前市场同类并购案例。在台系液冷大厂产能向百亿美金迈进的产业浪潮中,柯斯宇已占据核心部件供应商的黄金生态位。随着GB200/GB300放量及后续Rubin架构的全面液冷化,五洋自控有望借助柯斯宇实现从传统装备商到AI算力液冷核心部件商的华丽蜕变,开启全新的增长曲线

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。