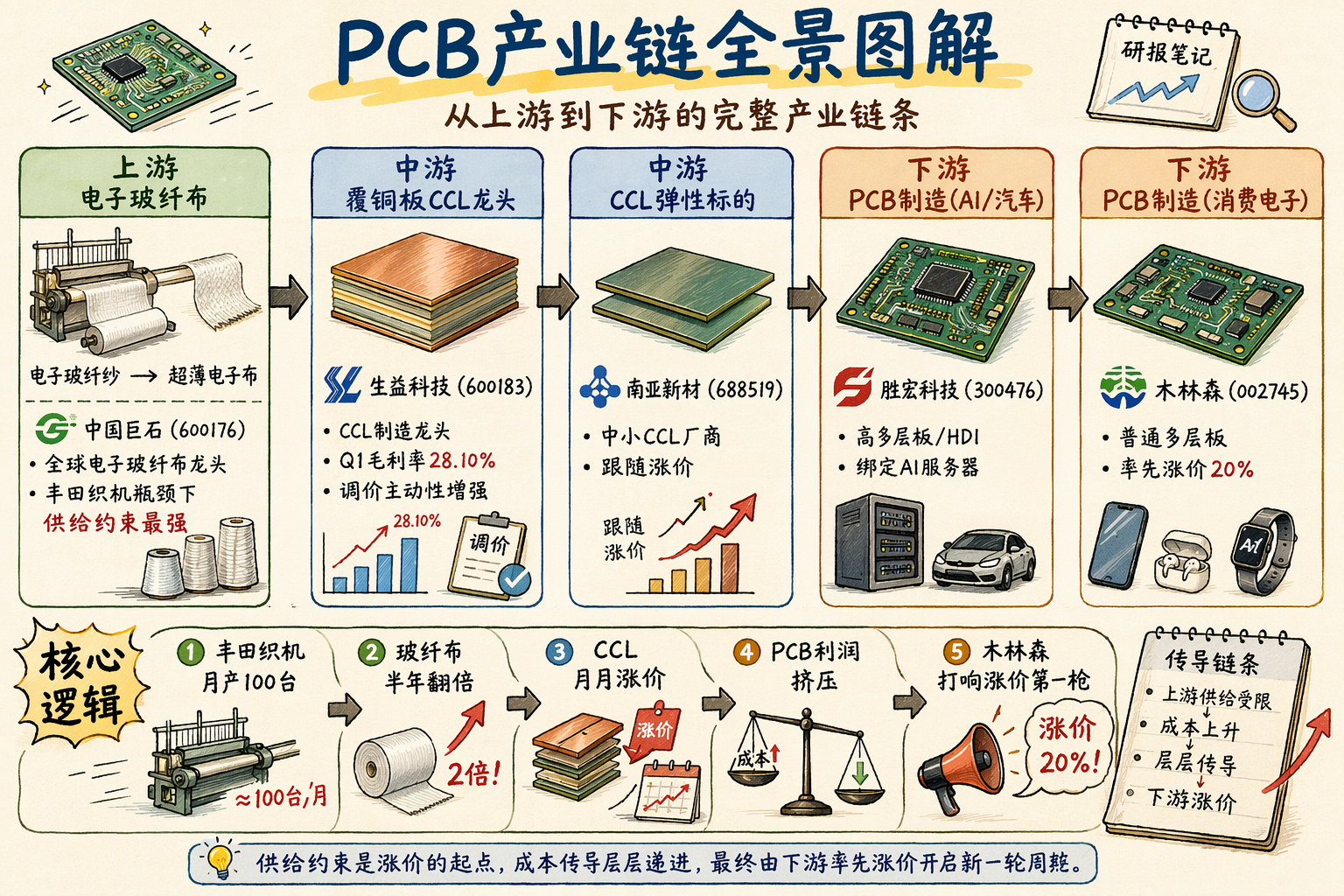

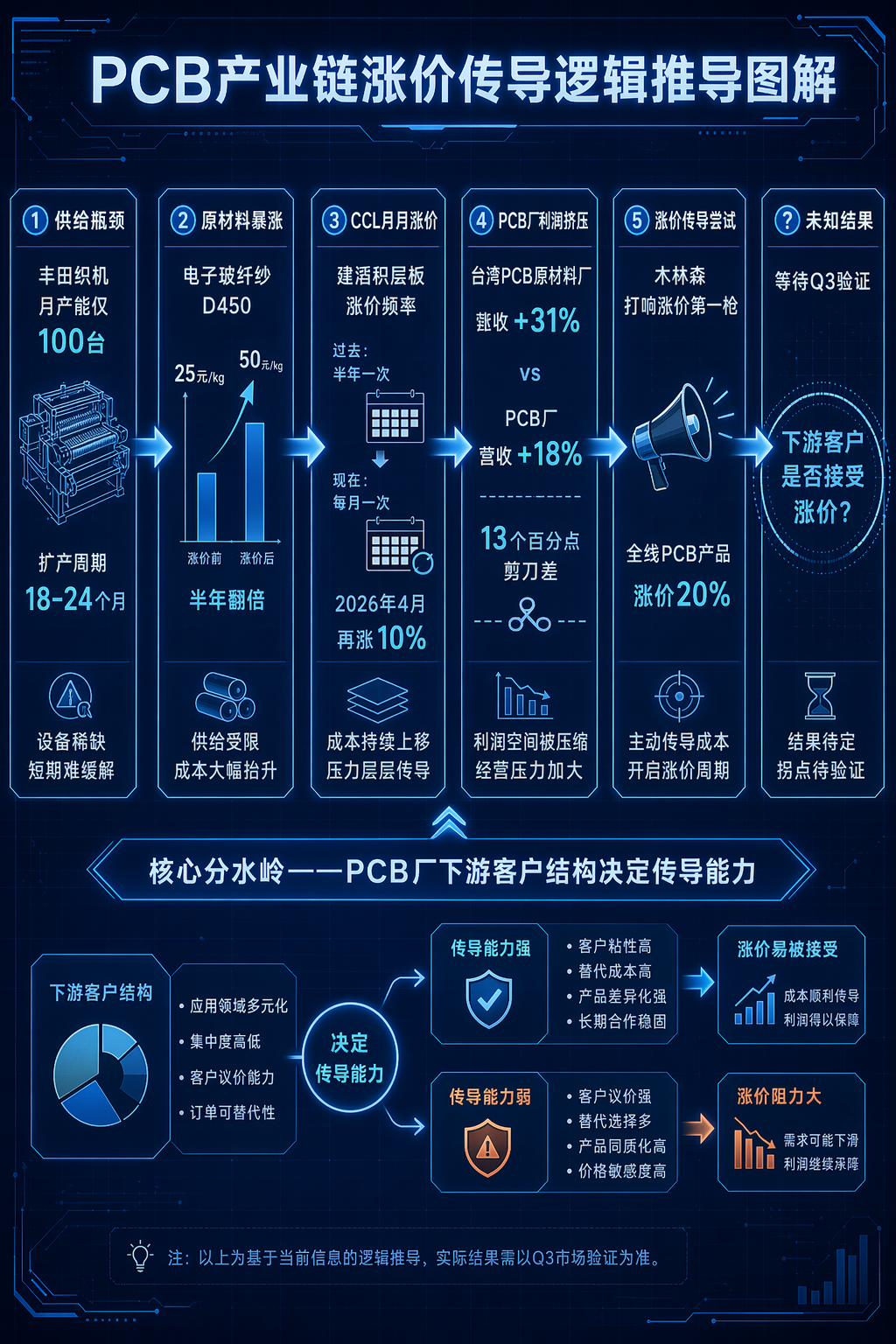

近日,木林森宣布全线PCB产品提价20%,酝酿半年的PCB全产业链涨价潮正式落地。这不是单一企业的调价行为,而是供需错配下的产业链利润重分配,核心逻辑可简化梳理如下:

本轮涨价的核心矛盾在产业链最顶端高端电子玻纤布,这是无法短期破解的供给硬约束:1)技术层面:AI服务器、高端车规PCB所需的低介电超薄玻纤布,只能靠丰田工业的高端织机生产,丰田月产能仅100台,新设备排期18-24个月,新增产能最早2028年才能释放,涨价、调控都没法短期扩产。2)需求层面:AI服务器(单台PCB用量翻倍)、车规电子(单车PCB面积从0.5㎡涨到3-5㎡)、数据中心交换机(400G升级到800G/1.6T)三重需求峰值叠加,直接推高玻纤布价格,半年涨幅达100%,核心品种D450电子玻纤纱价格翻倍。涨价压力沿「玻纤纱→玻纤布→覆铜板(CCL)→PCB」逐级传导,上游供给刚性是整个涨价链不变的“物理锚”。

中游CCL是当前产业链定价权最强、利润弹性最大的环节:1)行业格局:全球前五CCL厂商市占率超50%,属于寡头垄断,下游PCB厂极度分散,议价权完全不对等;2)成本优势:头部厂商多为全产业链垂直整合,自产玻纤纱、铜箔等原材料,成本涨幅远低于售价涨幅,越涨价利润空间越大;3)下游约束:PCB厂CCL库存仅能维持数周,断货就停产,只能接受涨价。因此CCL半年内连续涨价6次,调价频率从半年一次加快到每月一次,利润兑现也最明确:头部CCL厂商Q1净利增长105%,中小CCL厂商净利增长611%,远远跑赢下游PCB。

传导到下游PCB环节,利润分化完全由客户结构决定,2026年Q3是验证传导能力的关键窗口,核心看台湾原材料厂与PCB厂的营收增速差是否收敛:1)绑定AI/汽车电子的高端PCB:下游需求紧俏、客户对价格敏感度低,可顺利转嫁成本,业绩弹性最大;2)消费电子PCB:下游需求疲软、行业产能过剩,提价容易被苹果等大客户拒绝,会承受上下游两头挤压,是产业链中最脆弱的环节。

这轮PCB涨价,本质是AI需求爆发撞上上游供给硬约束的必然结果,整个产业链的利润分配正在被重构。此前市场对PCB的认知更多停留在“AI周期成长股”层面,而这轮涨价让市场发现,上游的供给约束不仅没有因为需求增长缓解,反而因为需求爆发变得更加紧张,而这种刚性约束会不断推高上游环节的利润占比,重构整个产业链的估值体系。对于投资者而言,不用单纯追捧“PCB涨价”的笼统概念,而是要沿着产业链定价权的脉络,选择受益确定性更高的环节——把握“越靠近上游供给瓶颈、绑定高端新兴需求的标的,利润弹性越大”的规律,才能在这轮涨价周期中抓住真正的投资机会。注:内容来自网络,未经核实,不构成任何投资建议,请谨慎参考!如有侵权,请私信联系删除!欢迎各位老师点赞、评论、转发,谢谢!㊗️各位老师发大财、股市长虹!

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。