近日,宁德时代官宣2026年实现钠离子电池规模化量产,较此前计划提前推进,标志着沉淀多年的钠电池正式迎来产业化的历史性拐点,这条万亿赛道的投资逻辑也愈发清晰可辨。一、底层支撑:刻在元素周期表上的先天优势

相较于锂电池,钠电池的核心竞争力从根源上就已经注定:钠元素地壳丰度位居第六,分布广泛易得,从根本上规避了锂资源七成以上集中于美洲带来的供应链卡脖子风险,在地缘格局波动的当下,这种资源自主的战略价值格外突出。近年碳酸锂价格受下游需求拉动持续上行,进一步成为钠电池产业化的加速器。机构测算显示,2026年钠电池单位成本有望降至0.4元/Wh以下,已经逼近当前磷酸铁锂电芯的价格水平;未来随着规模效应释放与技术迭代升级,成本还将进一步下探至0.3元/Wh以下,性价比优势将完全拉开。作为产业龙头的宁德时代,已经在钠电池研发上累计投入近百亿元,更是判断钠电池未来将替代30%-40%的现有电池市场份额,龙头企业的真金白银投入,无疑为产业前景投下了最有分量的信任票。二、落地验证:技术路线定型,全产业链打通

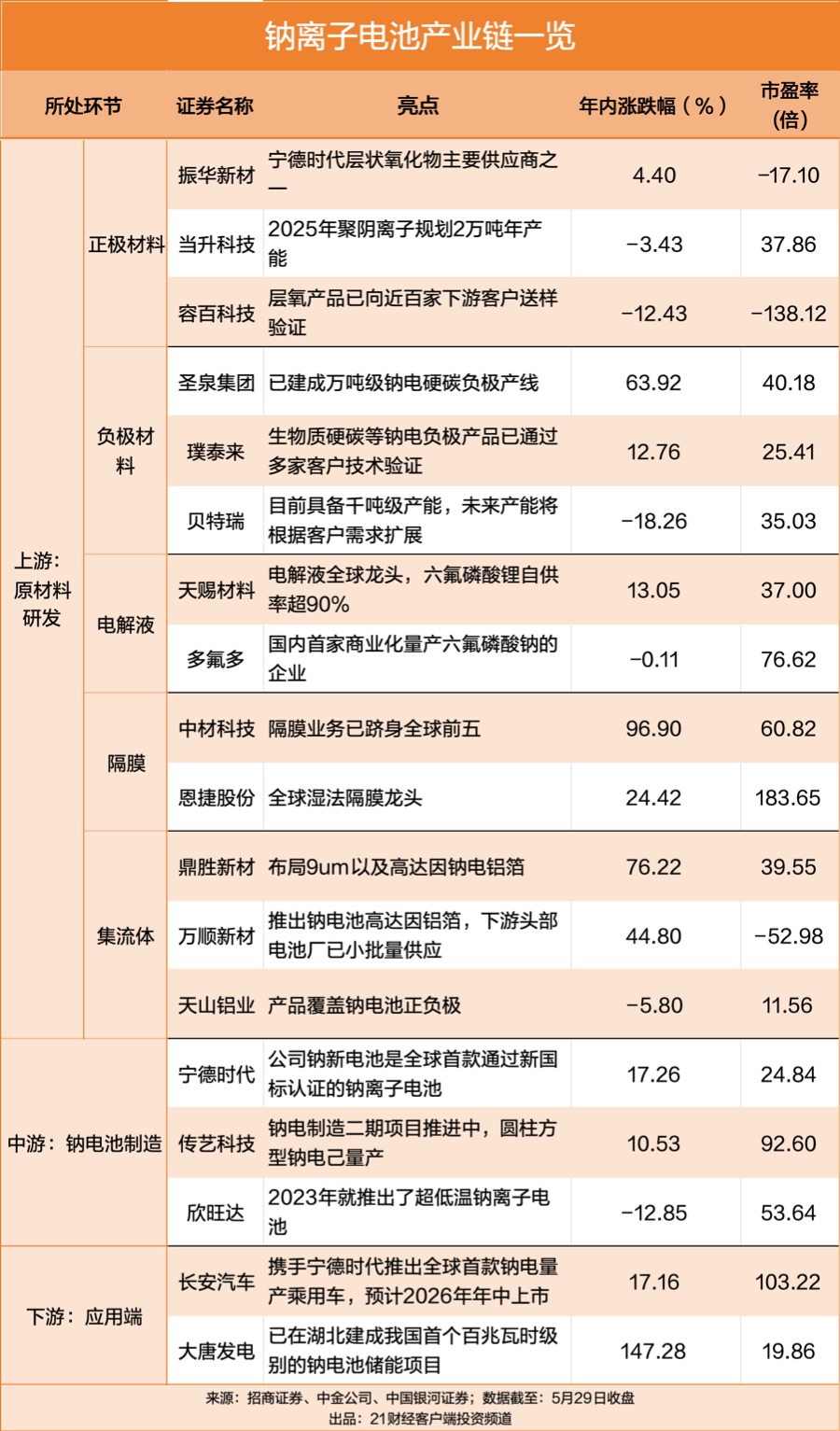

曾经市场对钠电池的质疑,多集中在“技术不成熟”“停留在实验室”,而这一障碍如今已经彻底扫清:当前钠电池技术路线已经完全收敛定型,正极分层状氧化物适配动力场景、聚阴离子适配储能场景两条清晰路径,负极主流采用硬碳,不存在路线分歧的不确定性。产业端的布局也早已全面开花:除了宁德时代率先冲线量产,比亚迪、亿纬锂能、国轩高科等几乎所有头部锂电企业都已经全面切入钠电赛道,亿纬锂能2GWh钠电产能项目早已动工建设;终端应用的落地速度更是超预期,长安汽车与宁德时代合作打造的全球首款钠电量产乘用车,已经确定将于2026年年中正式上市——从上游材料到中游产能再到终端整车,完整的产业链已经完全跑通。基本面与资本端的表现也形成了有力印证:2026年以来,A股钠电池概念指数累计涨幅已经达到17.63%,大幅跑赢同期上证指数,24只布局钠电池的概念股中,2025年全部实现净利润正增长,这波行情并非单纯的题材炒作,而是有实打实的基本面支撑。三、增长空间:三大赛道齐发力,成长红利刚开启

机构已经对钠电池的增长空间画出了清晰蓝图:动力、储能、两轮车将成为钠电池三大核心放量赛道,每一个领域都有足够大的想象空间:动力领域依托低成本与优异的耐低温性能,顺利打开中低端乘用车、商用车的市场缺口;储能领域依靠高安全、宽温域的特性,完美适配大规模储能电站的需求,是当前储能赛道最具潜力的技术方向;两轮车领域则可凭借综合优势,对国内超3亿辆存量的铅酸电池市场完成大规模替代,替换空间极其广阔。从增长数据来看,行业的爆发式增长已经近在眼前:机构预测,2026-2028年全球钠电池出货量将分别达到25GWh、92GWh、221GWh,同比增速分别高达188%、263%、140%,到2030年全球出货量有望突破600GWh,而2026年正是整个行业的规模化应用元年,产业扩张才刚刚起步。四、投资方向:把握核心环节的先发红利

在产业化发展初期,钠电池产业链的投资机会主要集中在差异化的核心环节:上游正负极材料是钠电池区别于传统锂电池的最大增量,正极层状氧化物、负极硬碳两个细分领域,率先实现技术突破与产能落地的企业,将优先分享行业增长的红利;电解液、钠电池生产设备等配套环节,也将随着行业产能扩张快速兑现订单增长;中下游率先推出成熟产品的电池厂商、率先落地钠电车型的整车企业,也将凭借先发优势抢占市场先机。五、结语

整体来看,从国家能源安全的战略刚需,到成本下行的产业支撑,从龙头量产的标志性事件,到终端应用的快速落地,钠电池的投资逻辑已经形成完整闭环,万亿级新赛道的成长红利,才刚刚拉开序幕。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。