五月的三份财报,从 AI 光学供应链的三个不同层面讲述了同一个故事。Coherent 在 5 月 6 日报告积压订单创纪录,已延伸至 2028 年。

迈威尔科技在 5 月 27 日将其互连业务增长展望从 + 50% 上调至 + 70%。德意志银行与dbDataInsights合作,每周抓取分销渠道中超1500个SKU(主要为模拟/分立/MCU元件)的价格。激增的AI需求持续挤占成熟制程产能。为避免年底面临配额限制,非AI OEM厂商提前下单(即“防御性购买”)。由于预期成本将上升,5月下旬市场越来越感觉到“双重下单”正在演变为“三重下单”。

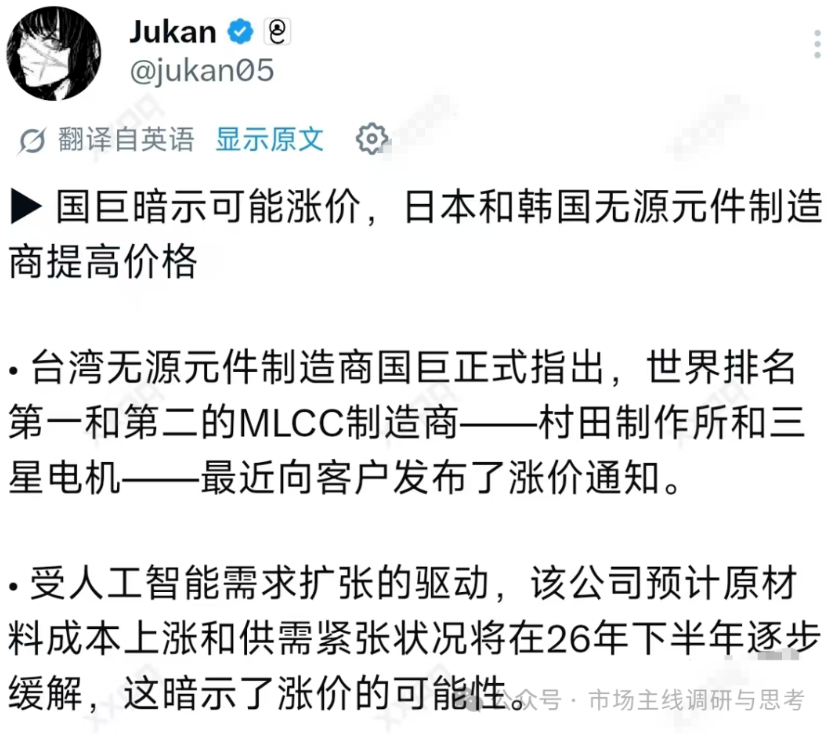

我们从4月21日就开始提醒关注的MLCC 风华、三环、国瓷

进入6月份,许多上司公司二季度的业绩预期会越来越明朗~那些一季度大炒紧缺的物料公司,是最大概率在Q2体现出来的这也是为何我们最近都在关注上游,而上周五尾盘的时候,特别提醒关注光上游回流的节点:

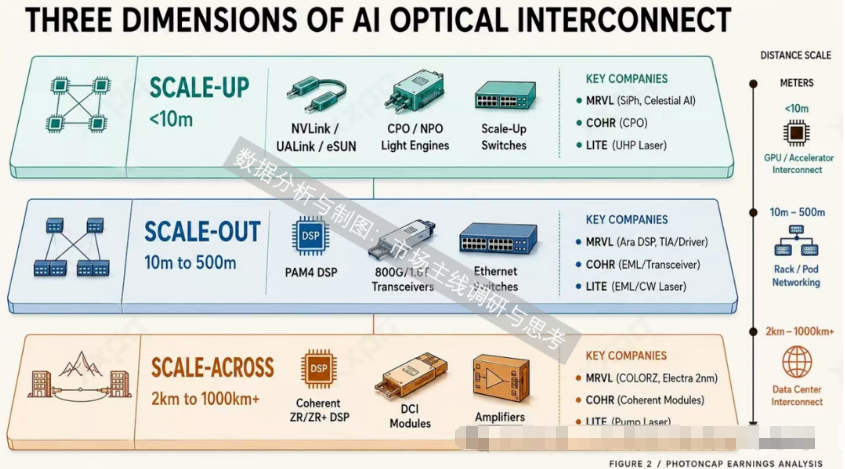

磷化铟/薄膜铌酸锂、激光器光源、DSP、法拉第旋光片、高速耦合透镜等等~柜内 Scale up, 10米内机柜 (前几天大摩研报说存储/PCB/MLCC那个)柜外 Scale out 10~500m 机柜外互联 (当前光通信增量主战场)数据中心 Scale across 2km ~ 1000km+

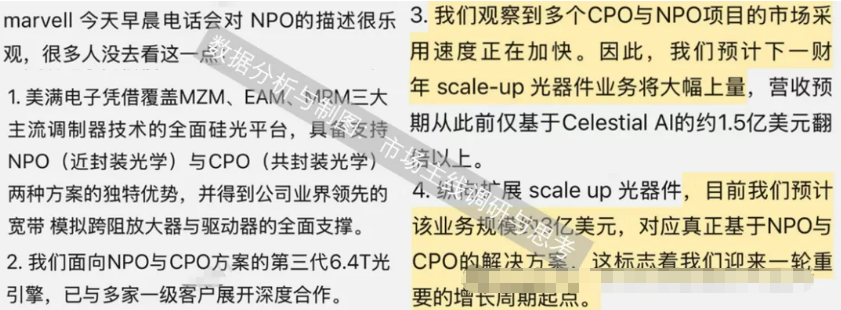

而近期风头正盛的Marvell调研,预期CPO/NPO非常乐观!

虽然当前对CPO和NPO具体的量级拆分还不清楚,但其实有很多领导问我们对明年 cpo 出货量的看法。我们认为明年 cpo 出货目前看的不清楚,后年 50w+没啥问题。从 tsmc 的 pic 流片数据看,27Q1 可以支持单月 180w 左右的 1.6T OE,如果全算成 cpo 确实可以看见 30-40w 台的量,但这部分 OE 其实也可以做 npo,所以可能一个合理的情况是 cpo+npo 等效用 2000w+的 OE。因此一定要重视有npo 能力的 xc、xys、天孚,尤其是 mellanox 亲儿子天孚,另外无论是cpo 还是 npo 对于无源器件都是通胀逻辑,要对无源环节高度重视。

为什么不管是CPO(共封装光学)还是NPO(近封装光学),对无源器件来说都是明确的利好逻辑。

一、核心结论:需求 “量价齐升”,两种路线都绕不开无源器件

无论是 CPO 还是 NPO,都是为了解决 AI 算力集群里 “带宽不够、功耗太高” 的问题,本质上都在推动光互连的密度、速率和集成度大幅提升,而这三点,都会直接引爆无源器件的需求:

用量变多:单台交换机 / 光引擎需要的无源器件数量大幅增加单价变高:技术要求更苛刻,产品价值量显著提升渗透率变高:两种路线并行推进,市场总盘子被进一步放大

=重点= 无源器件2026~2028年的具体增速节奏2026–2028 年,无源器件的需求增速整体会显著高于有源器件,价值量增量仍是有源更大无源是 “量增> 价增”,有源是 “价增 + 结构升级 > 量增”。下面把数据和原因讲清楚(口径:AI 光互联 + 数据中心,含 Scale‑up/‑out/‑across)。一、增速对比(2026–2028,CAGR)

1)有源器件(EML、DSP、TFLN、CW 光源等)

高端有源(200G+ EML、1.6T DSP、TFLN):30%–50%低端有源(100G 及以下 DFB/PD):10%–15%,逐渐被替代2)无源器件(隔离器 / 旋片、透镜 / FAU、特种光纤、WDM / 连接器等)

高端无源(法拉第旋片、高精度 FAU、保偏光纤):50%–80%中低端无源(普通连接器、PLC 分路器):15%–25%3)小结增速:无源(35%–50%) > 有源(25%–35%)价值增量:有源 > 无源

二、为什么无源增速更高?四大核心原因

1)“每通道必配”+ 速率翻倍 → 无源用量指数级增长

有源:每模块 / 每引擎几颗(如 1.6T 模块 16 颗 EML、1 颗 DSP)无源:每光通道 1 个隔离器 + 1 套透镜 / FAU + 若干连接器 / 光纤1.6T/3.2T

通道数翻倍,无源数量≈通道数 ×N,直接拉动无源 “量” 爆发。2)CPO / 硅光架构转移 → 价值从有源向无源分流

传统可插拔:有源(EML+DSP)占 70%+,无源 30%CPO / 硅光:CW 光源(有源)+ 大量无源(隔离器、透镜、FAU、保偏光纤、WDM)有源占比降至 40%–50%,无源升至 50%–60%2026–2028 是 CPO/NPO 渗透关键期(2028 年 CPO 渗透率预计 30%+),无源直接受益于架构迁移。3)有源被 “卡脖子” 扩不动 → 无源承接溢出需求

有源瓶颈:InP 衬底、EML、DSP,扩产周期 2–3 年,2028 年前产能刚性无源:旋片、透镜、光纤,国产替代快、扩产周期 6–12 个月结果:有源供给有限→模块厂商抢无源→无源量价齐升、增速跑赢有源。4)三层互联全面爆发 → 无源是 “全场景耗材”

Scale‑up(柜内):CPO 光引擎→隔离器、FAU、保偏光纤Scale‑out(柜外):1.6T 模块→隔离器、连接器、WDMScale‑across(DCI):相干模块→隔离器、特种光纤有源只在 “引擎 / 模块核心”,无源是三层全链路、每段都要,覆盖更广、用量更大。三、价值量 vs 增速:有源 “价高”,无源 “量猛”

有源:单价高 + 结构升级(800G→1.6T→3.2T),单颗 DSP/EML 价格是低端的 3–5 倍;但数量增速有限(产能约束)无源:单价低但数量增速 50%+,高端无源(旋片、FAU)还在涨价;总量增速 > 有源,但单价值增量 < 有源四、2026–2028 分年节奏

2026:无源增速领先(40%–50%),有源受 EML/DSP 约束(25%–30%)2027:CPO 渗透加速,无源维持 40%+,有源随部分新产能释放升至 30%–35%2028:无源仍高增(35%–40%),有源因 InP/EML 产能瓶颈延续,增速回落至 25%–30%传统卖方在看零部件的时候,有两个维度:价值量 和 紧缺缺口当一样东西被某个材料瓶颈所限制,自然给“替代”带来了机会比如CPO存在技术和商业双重难度(英伟达有生态壁垒和技术壁垒),那么市场其他巨头通过NPO来部分替代(两条腿走路)比如5.28英伟达要求供应链扩产InP磷化铟激光器,哪怕下游想扩产,上游都保守不扩,那业绩释放就会偏后~“英伟达要求供应链在2025-2030年间,将InP激光器整体产能提升约20倍;但上游厂商态度整体偏谨慎保守,仅同意规划约12倍的产能扩容”综上,无源器件是最有可能在26年Q2和H2爆发出最快增速的细分!

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。