黄仁勋一句 "迈威尔将成为下一个万亿美元公司",让 MRVL 昨夜盘前暴涨 23%,市值突破 1920 亿美元。市场都在找直接合作商,却忽略了一个关键事实:致尚科技通过全球光连接龙头 SENKO,已经间接深度切入 MRVL + 英伟达联合生态的最核心环节。

一、MRVL 为什么能成为黄仁勋钦点的 "下一个万亿"?

很多人以为 MRVL 只是又一个 AI 芯片公司,其实它的真正价值在于垄断了 AI 时代的 "高速公路"—— 数据中心互联。

英伟达 20 亿美元战略投资:三个月前,英伟达以 20 亿美元入股 MRVL,双方联合开发 NVLink Fusion 和硅光子技术,MRVL 成为英伟达 AI 数据中心互联的独家核心合作伙伴产品碾压级优势:推出行业首款 102.4 Tbps AI 专用交换芯片 Teralynx T100,功耗比竞品低 25%;垄断全球高端光模块 DSP 芯片市场(市占率 65%)

业绩爆发式增长:Q1 营收 24.18 亿美元创历史新高,同比增长 28%;预计到 2027 财年底,光互连业务将增长超过 70%

黄仁勋在 Computex 2026 上明确指出:"AI 时代,连接性比算力更重要。" 而 MRVL 正是这个 "连接性" 的绝对统治者。

二、SENKO:MRVL CPO 方案的独家光连接器供应商

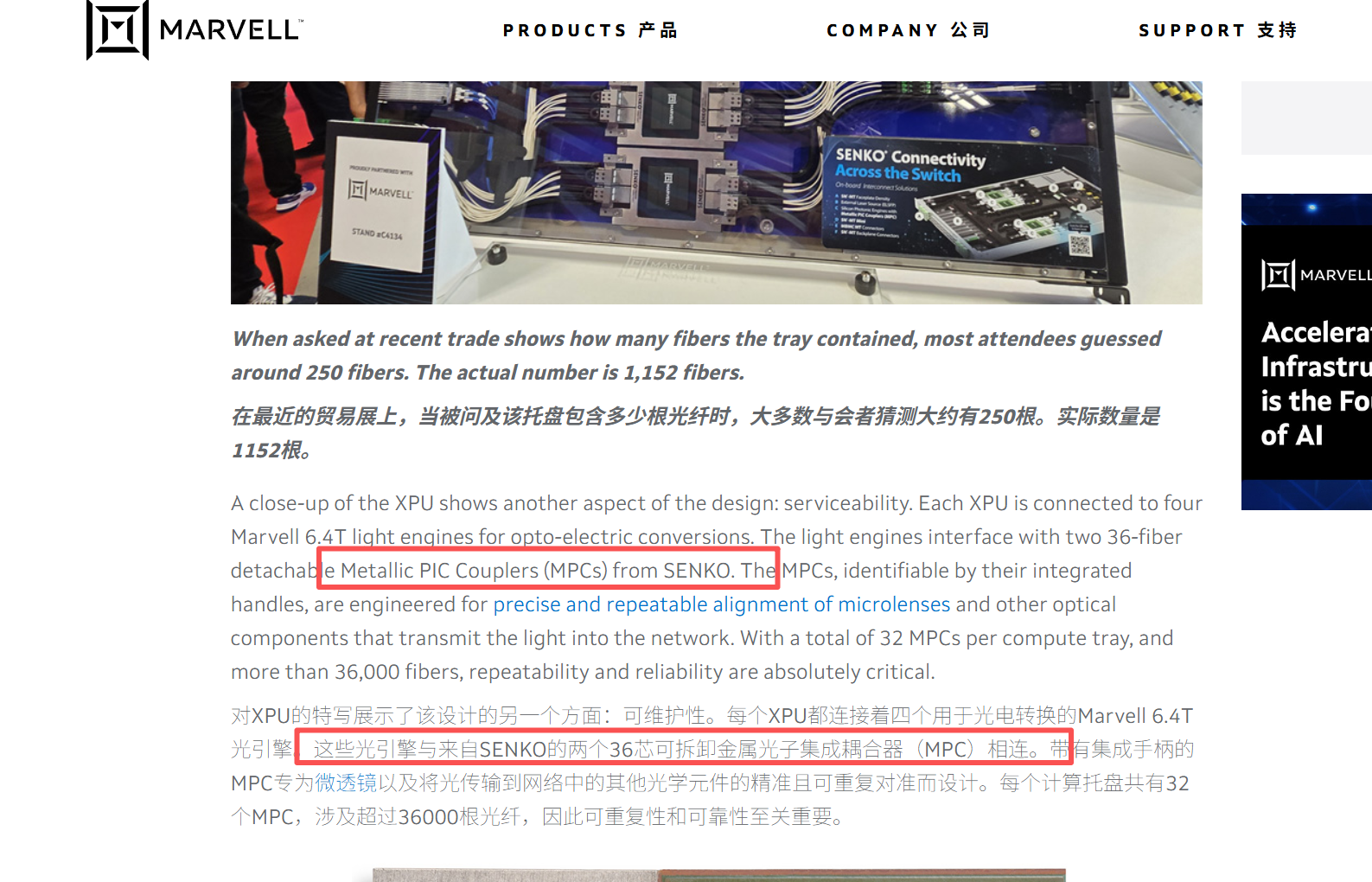

MRVL 的 CPO(共封装光学)技术是其核心竞争力,而 CPO 的 "心脏" 就是光连接器。这里有一个被 99% 的人忽略的关键事实:SENKO(森口)是 MRVL CPO 方案的独家光连接器供应商,这一点有 SENKO 官方公告白纸黑字确认:"Marvell 和 SENKO 通过用于共封装光学器件的可拆卸式 36 通道光学 PIC 连接器推进人工智能基础架构的发展。"——SENKO 官网 2026 年 1 月 14 日公告SENKO 的创新可拆卸式 36 通道光学 PIC 连接器已集成到 Marvell 定制 XPU 架构和 6.4T 光引擎中,是 MRVL CPO 技术不可替代的核心组件。没有它,MRVL 的 CPO 交换机就是一堆废铁。

三、致尚科技:SENKO 在中国的独家核心合作伙伴

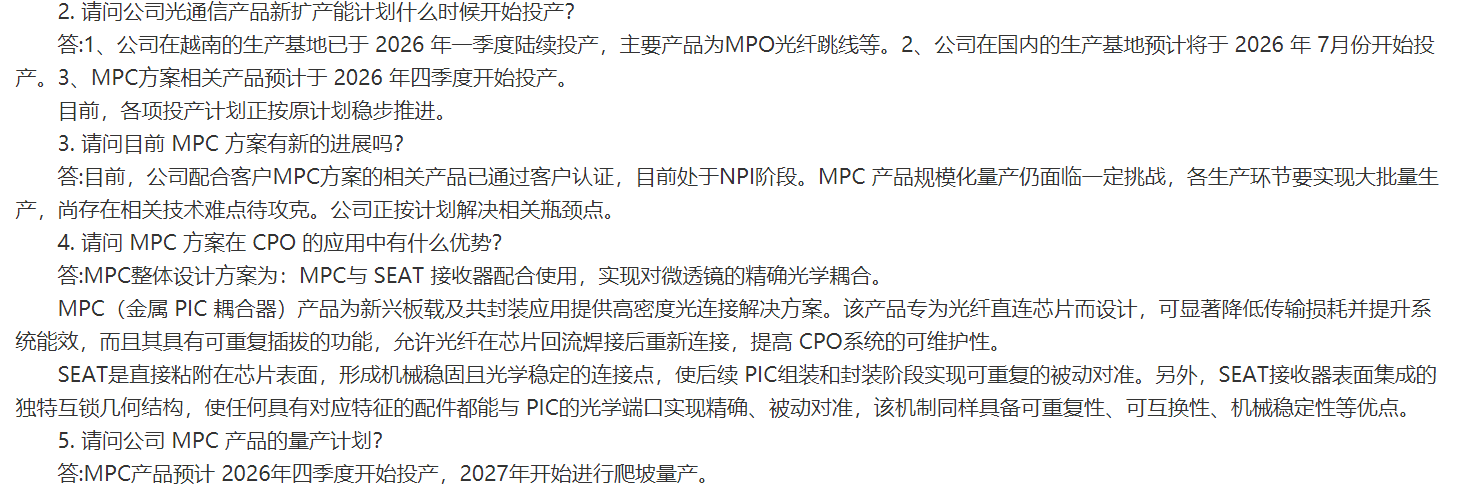

现在,最关键的链条来了:致尚科技是 SENKO 在中国的独家核心合作伙伴,负责 MPC(金属 PIC 耦合器)产品的研发和制造。所有信息均来自致尚科技官方公告和投资者关系活动记录,100% 可查:2026 年 5 月 14 日业绩说明会:"公司配合客户 Senko 开发的 MPC(金属 PIC 耦合器)产品已通过客户认证,目前处于 NPI(新产品导入)阶段。"2026 年 5 月 29 日机构调研记录:

"MPC 方案相关产品预计于2026 年四季度开始投产""2027 年开始进行爬坡量产""公司光通信领域计划进一步扩充产能,目标在 2026 年度实现 10 亿元人民币产值"合作历史:致尚科技深度嵌入 SENKO 全球供应链体系十余年,产品覆盖 MTP/MPO、MMC、SN-MT、MPC 等全系列高密度光连接产品。四、MPC:CPO 交换机的 "光纤插座",价值量惊人很多人不知道 MPC 是什么,它其实是 CPO / 硅光互联场景中的核心光连接组件,技术门槛极高,全球仅 SENKO 等少数企业具备量产能力。功能定位:专为光纤直连芯片设计,可显著降低传输损耗并提升系统能效,允许光纤在芯片回流焊接后重新连接,提高 CPO 系统的可维护性价值量:单台 CPO 交换机需要 16-32 个 MPC 组件,单台价值量约 200-300 元市场空间:随着 MRVL 和英伟达 CPO 方案的大规模部署,预计 2027 年全球 MPC 市场规模将超过 50 亿元市场现在只看到了 MRVL 的大涨,却还没有充分认识到致尚科技在这条产业链中的核心地位。随着 MRVL CPO 产品的逐步量产,致尚科技的价值有望被重新定

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。