第一部分:🧠主线题材卡

题材一:🔌 OPEN NPO / 近封装光学 / 超节点与GW级AIDC

① 事件逻辑(发生了什么)

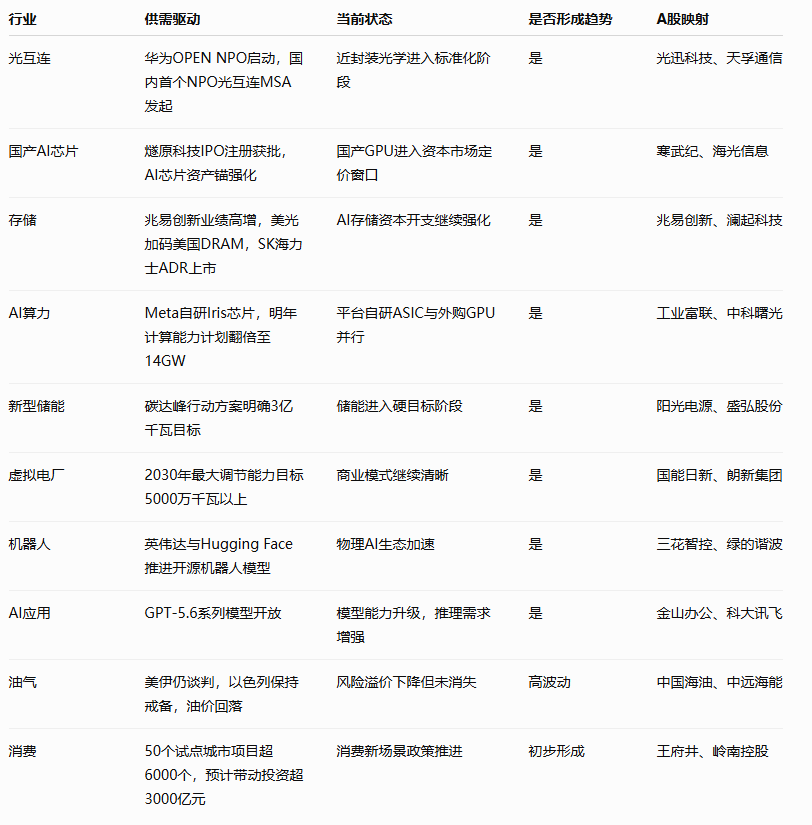

今天AI硬件最核心的新增变量,是华为联合中国移动研究院、京东云、百度、中国电子技术标准化研究院等20余家产业链伙伴,共同启动OPEN NPO项目,并发起国内首个NPO光互连MSA,目标是建立开放统一的近封装光学标准体系,为超节点、GW级AIDC和下一代高速光互连提供基础标准。近封装光学的核心价值,是在高密度算力场景下降低功耗、降低时延、提升集成度和可靠性,解决传统可插拔光模块在超大规模AI集群中的功耗与互连瓶颈。

这条线的级别很高。过去市场交易的是800G、1.6T光模块、CPO、硅光、光芯片、光器件;现在华为OPEN NPO的意义在于,把“近封装光学”从产业讨论推向国内标准化协同阶段。标准一旦形成,产业链后续会围绕接口、封装、管理、测试、兼容性和供货体系展开。

② 供需推演

这条线属于AI算力基础设施瓶颈突破 + 国产标准体系建设 + 光互连产业链升级。

需求端来自超大规模智算集群、华为昇腾超节点、运营商智算中心、云厂商AIDC、AI训练集群和推理集群。AI服务器越密集,节点之间的数据传输压力越大,传统铜互连和可插拔光模块在功耗、密度、散热和时延上都会遇到瓶颈,所以NPO/CPO/硅光互连会成为下一代AI基础设施的重要方向。

供给端的瓶颈不在单一产品,而在标准不统一、接口不统一、封装难度高、光电协同设计复杂、测试验证体系不完善。OPEN NPO项目的价值就在于,先解决产业链协同问题,让不同厂商的产品能够互联互通、兼容互配,后续才有规模化供货基础。

这条线短线会沿着华为超节点 → NPO/CPO → 光芯片 → 光模块 → 光器件 → PCB/封装基板 → 测试设备扩散。中期看,谁能进入标准制定、样品验证、客户测试和批量交付,谁才是真正高纯度标的。

结论:

OPEN NPO不是普通概念,而是AI算力基础设施从“堆服务器”走向“重构互连体系”的关键一步。今天这条线的短线强度会很高,尤其是华为链、光通信、硅光、光器件和高速互连方向。

③ 最受益细分

④ 基本面龙头标的

⑤ 历史类比

这类似AI服务器从PCIe互连走向NVLink、IB网络和CPO/NPO的过程,也类似5G时代标准先行后设备放量。区别在于,本轮是AI算力密度被逼到极限后,倒逼光互连形态升级。

当前阶段:标准启动期 → 样品验证期。

⑥ 综合评估

题材二:🧠 国产AI芯片 / 燧原科技注册 / 存储与AI资本开支

① 事件逻辑

今天国产AI芯片和存储链继续强化。证监会同意燧原科技科创板IPO注册申请,燧原作为国产云端AI芯片的重要公司,拟募资用于五代、六代AI芯片系列产品研发及产业化、先进AI软硬件协同创新等项目。这个事件和前一天长鑫科技启动科创板IPO发行程序放在一起看,意味着国产AI芯片、国产DRAM两个关键资产锚正在同步进入资本市场定价窗口。

同时,存储和AI资本开支继续验证。兆易创新预计上半年净利润同比增长约1099%,美光宣布到2035年前将美国本土投资提升至超过2500亿美元,SK海力士ADR定价149美元、募资约265亿美元并将于纳斯达克交易,Meta计划9月开始生产自研AI芯片“Iris”,并计划明年将AI计算基础设施从7GW翻倍至14GW。

OpenAI也正式推出GPT-5.6系列模型,包含旗舰模型Sol、均衡型Terra和高性价比Luna,说明模型能力迭代还在继续,而模型能力越强,对推理算力、存储、互连、电力的消耗越大。

② 供需推演

这条线属于国产AI芯片资产重估 + 存储业绩兑现 + 全球AI资本开支强化。

需求端来自大模型训练、推理、企业智能体、AI办公、AI视频、AI编程、端侧AI和云厂商自研芯片。Meta自研芯片并不意味着英伟达需求结束,而是说明AI算力需求大到头部平台必须同时走“外购GPU + 自研ASIC + 自建数据中心”的路线。

供给端的瓶颈仍然是GPU/ASIC、HBM、DRAM、先进封装、测试设备、光互连、液冷和电力。美光和SK海力士继续大规模融资扩产,说明全球存储不是短周期补库,而是AI时代的战略产能竞争。

国产端的增量在燧原科技和长鑫科技。一个对应国产AI训练/推理芯片,一个对应国产DRAM和存储底座。它们进入资本市场后,会让A股对国产GPU、国产存储、半导体设备、封测测试、EDA、材料重新定价。

结论:

这条线是今天最硬的国产科技资产重估方向。短期炒作路径是:燧原注册 → 国产GPU四小龙 → AI芯片/服务器/智算中心 → 长鑫/兆易/存储链 → 半导体设备材料。

③ 最受益细分

④ 基本面龙头标的

⑤ 历史类比

这类似中芯国际回归A股带动国产半导体设备材料重估,也类似宁德时代上市后给新能源车产业链提供核心资产锚。燧原和长鑫同时推进,会让国产AI芯片和国产存储从“题材映射”进入“资产定价”阶段。

当前阶段:资产锚形成期 → 国产替代重估期。

⑥ 综合评估

题材三:🔋 碳达峰行动方案 / 新型储能 / 长时储能与虚拟电厂

① 事件逻辑

国务院印发《“十五五”碳达峰行动方案》,明确提出推动新型储能规模化发展、大力发展长时储能。方案提出,到2030年,新型储能装机容量力争达到3亿千瓦,全国虚拟电厂最大调节能力达到5000万千瓦以上,电力需求响应能力达到最大用电负荷的5%以上。

这个政策的级别非常高。前几天山东虚拟电厂政策解决的是“分布式资源如何进入电力市场交易”的问题;今天“十五五”碳达峰行动方案解决的是全国层面的总量目标问题。3亿千瓦新型储能目标,会直接重塑储能、长时储能、PCS、虚拟电厂、电力交易和绿电消纳的中期空间。

② 供需推演

这条线属于政策硬目标 + 电力系统刚需 + 商业模式逐步清晰。

需求端来自新能源消纳、AI数据中心用电、工业电气化、分布式光伏、虚拟电厂、充电网络和电力市场调节。新能源装机越多,电网越需要储能和需求侧响应来平滑波动;AI数据中心越多,越需要稳定绿电、储能和调节资源配合。

供给端的瓶颈在储能电池、PCS、EMS、BMS、温控、变压器、并网设备、电力交易平台和调度系统。尤其长时储能,不只是锂电储能,还包括全钒液流、压缩空气、重力储能、抽水蓄能、钠电等多种路线。

这条线的中期确定性很强,但短线需要区分:锂电储能更容易业绩兑现;全钒液流、压缩空气、重力储能偏主题弹性;虚拟电厂和电力交易平台则是商业模式弹性。

结论:

储能和虚拟电厂已经从“政策鼓励”进入“2030硬目标”阶段。短线最强路径是:新型储能3亿千瓦 → 长时储能 → 储能PCS → 虚拟电厂 → 电力交易 → 数据中心绿电。

③ 最受益细分

④ 基本面龙头标的

⑤ 历史类比

类似2020—2021年新能源车政策从补贴驱动转向渗透率硬增长,也类似风光大基地带动逆变器和储能扩产。区别是这次储能不只是新能源配套,还叠加了AI数据中心和虚拟电厂。

当前阶段:政策硬目标期 → 招标验证期。

⑥ 综合评估

题材四:🤖 机器人开源基础模型 / 物理AI / 工业机器人与具身智能

① 事件逻辑

英伟达宣布与Hugging Face合作,将NVIDIA Isaac GR00T 1.7、Isaac Teleop、相关数据集和机器人工作流接入LeRobot开源机器人社区,后续还计划引入Cosmos 3世界模型能力。这意味着机器人AI训练和部署门槛正在下降,开源生态开始强化物理AI应用。

这条线和前几天的人形机器人出口增长、宇树科技注册获批、三花智控机器人零部件第三增长曲线是一条连续主线。数字AI的下一阶段,是把模型能力从文本、代码、图像,扩展到真实世界动作,也就是物理AI。

② 供需推演

这条线属于基础模型开源 + 工业场景验证 + 核心零部件重估。

需求端来自工业制造、3C质检、物流分拣、汽车制造、巡检、科研教育、服务机器人和医疗机器人。真正短期能兑现订单的,仍然是工业和商业场景,不是家庭端大规模普及。

供给端的瓶颈在运动控制、数据采集、仿真训练、视觉感知、关节模组、减速器、丝杠、电机、传感器和整机可靠性。英伟达和Hugging Face合作的意义,是把机器人模型、数据、训练框架和开发工具开源化,降低开发者进入门槛,提高机器人应用扩散速度。

结论:

机器人线正在从“整机展示”转向“模型生态 + 核心零部件 + 工业场景”。短线最强路径是:英伟达开源模型 → 物理AI → 人形机器人 → 减速器/丝杠/电机/传感器 → 工业应用。

③ 最受益细分

④ 基本面龙头标的

⑤ 历史类比

类似大模型开源生态推动AI应用扩散。机器人过去卡在硬件贵、数据少、开发难,开源基础模型和工具链会降低门槛,但真正放量仍要看工业订单和可靠性验证。

当前阶段:资产重估期 → 场景验证期。

⑥ 综合评估

第二部分:🧩加更主题卡

加更主题一:🧠 GPT-5.6 / AI模型能力升级

OpenAI正式推出GPT-5.6系列模型,包含Sol、Terra和Luna,官方称该系列面向编码、知识工作、网络安全、科学等场景,并引入更强的多智能体协同能力。

这条线对A股不是直接映射单一公司,而是强化三个方向:第一,模型能力继续提升,推理Token需求继续增长;第二,AI办公、AI编程、AI客服、AI教育应用继续获得能力支撑;第三,算力、存储、光互连、电力需求仍然有中长期支撑。

核心映射:金山办公、科大讯飞、拓尔思、中科曙光。

强度:7.8 / 10

阶段:能力升级期

加更主题二:🛢️ 美伊谈判 / 油价风险溢价回落

美国官员表示仍致力于通过技术谈判解决伊朗问题,以色列则保持高度戒备。油价隔夜下跌,说明市场短线降低了霍尔木兹风险溢价。但这条线还没有完全结束,只要以伊军事行动预期存在,油气和油运仍会反复。

核心映射:中国海油、中远海能、招商轮船、山东黄金。

强度:7.1 / 10

阶段:风险溢价反复期

加更主题三:🛍️ 消费新业态 / 50个试点城市

商务部表示,50个消费新业态、新模式、新场景试点城市已基本完成资金项目管理办法制定和首批项目征集,已收集项目超过6000个,有望带动社会投资超过3000亿元。这条线偏内需消费政策,短期容量不如科技,但会刺激文旅、体育、低空消费、即时零售、智能终端、夜间经济等方向。

核心映射:王府井、岭南控股、宋城演艺、百联股份。

强度:7.0 / 10

阶段:项目征集期

加更主题四:⚠️ 英伟达反垄断调查 / AI硬件监管风险

法国竞争管理局对英伟达涉嫌反竞争行为的调查接近收尾,下一步可能决定是否出具正式异议声明。这个事件不会改变AI算力需求,但会给全球AI芯片产业链带来监管扰动,尤其是高集中度GPU供应、CUDA生态、AI云平台议价权等方向。

对A股而言,这更像风险提示:短期可能扰动英伟达链情绪,但中长期反而强化国产AI芯片、国产算力生态、国产软件栈的重要性。

核心映射:寒武纪、海光信息、中科曙光、中国软件。

强度:风险提示项

阶段:监管扰动期

第三部分:🌍全球供需与涨价追踪

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。