S湖南裕能(sz301358)S

湖南裕能作为全球磷酸铁锂正极材料绝对龙头,在固态电池产业化前夜已构建起难以撼动的竞争优势。

一、盈利拐点已经来临

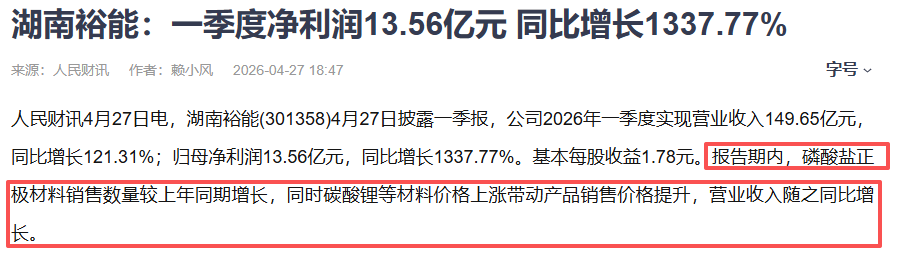

2026年一季度营收149.65亿元(+121.31%),归母净利润13.56亿元(+1337.77%)。

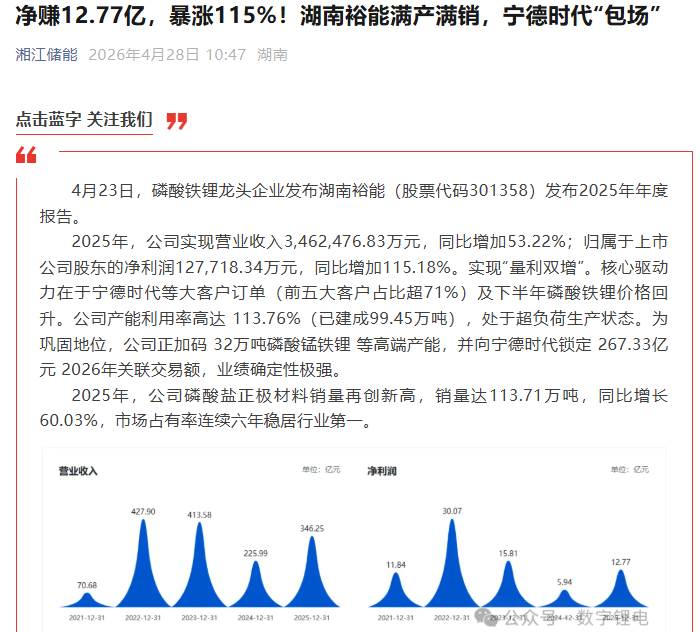

这一增长主要源于磷酸盐正极材料销量增长及碳酸锂等原材料价格上涨带来的产品提价。2025年全年营收346.25亿元(+53.22%),净利润12.77亿元(+115.18%)。

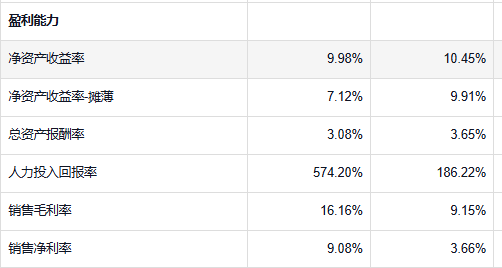

2025年毛利率提升至9.15%,净利率达3.69%。2026年一季度毛利率提升至16.16%,净利率达9.08%。

截至2025年底,公司磷酸铁锂总产能99.45万吨,产能利用率高达113.76%,处于超负荷生产状态。

值得注意的是,公司黄家坡磷矿已陆续出矿,磷酸铁实现全部自供,这将显著增强成本控制能力。

二、行业正极材料需求升级

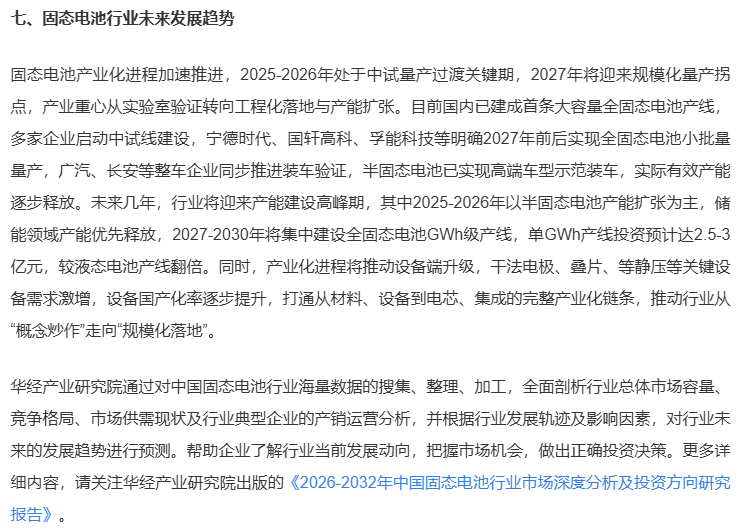

行业共识显示,2025-2026年为中试量产过渡关键期,2027年将迎来规模化量产拐点。宁德时代、国轩高科、孚能科技等头部企业均明确2027年前后实现全固态电池小批量量产。

丰田计划2027-2028年量产,三星SDI目标2030年前商业化。

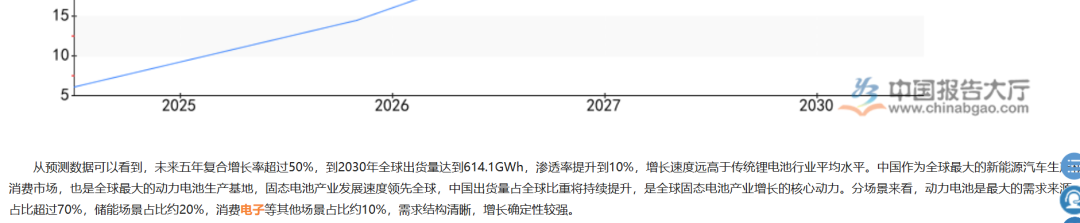

预计2026年全球固态电池出货量34GWh(中国18GWh),2030年将达614.1GWh,渗透率提升至10%。动力电池占比超70%,储能场景占比约20%,两大核心应用场景均为湖南裕能优势领域。

三、公司六大优势护航

1、市场地位绝对领先,磷酸铁锂正极材料出货量自2020年以来连续六年稳居全球第一,2025年销量达113.71万吨,同比增长60.03%。

2、客户绑定深度极强,下游覆盖宁德时代、比亚迪、亿纬锂能、海辰储能、远景动力、瑞浦兰钧、国轩高科等几乎所有国内主流动力及储能电池企业。

尤其与宁德时代深度绑定,2026年关联交易额锁定267.33亿元,并设立联合实验室研发磷酸锰铁锂、固态电池正极材料等下一代技术。

3、垂直一体化布局,黄家坡磷矿出矿实现磷酸铁全部自供。

募投项目包含年产10万吨磷酸铁项目,上游原材料掌控力持续增强。

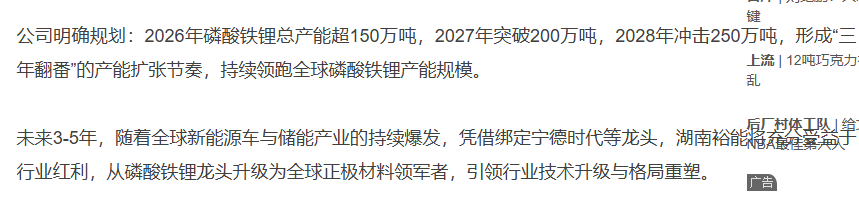

4、产能扩张节奏精准,规划2026年总产能超150万吨,2027年突破200万吨,2028年冲击250万吨,形成“三年翻番”扩张节奏。

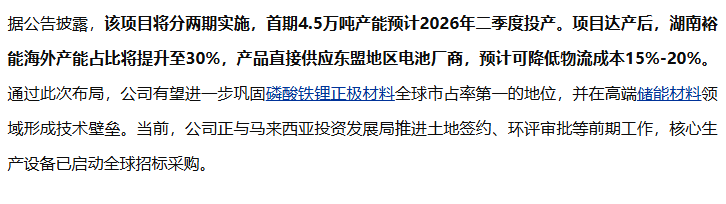

马来西亚项目首期4.5万吨产能预计2026年二季度投产,海外产能占比将提升至30%。

5、产品结构持续优化,2025年高端产品出货占比从年初30%提升至近50%,2026年计划提升至55%-60%。新增产能中70%为高端产能,完全匹配麒麟电池、神行电池等高端产品需求。

6、技术储备面向未来,募资47.88亿元主要用于年产32万吨磷酸锰铁锂项目,磷酸锰铁锂能量密度更高,是磷酸铁锂重要升级方向,也是固态电池关键材料体系之一。

四、2026年业绩预测

若2026年产能达150万吨,产能利用率维持100%,高端产品占比持续提升至60%。

基于Q1营收149.65亿元,年化约600亿元。考虑产能扩张及产品结构优化,可以认为600亿元较为合理,则预计同比增长73%。2026年Q1净利率9.08%,全年因规模效应及高端产品占比提升,净利率有望维持在9%,对应净利润54亿元,同比增长323%。当前市值862.2亿元,对应2026年预测净利润PE仅16倍,处于历史低位。

湖南裕能正处于“产能扩张+产品升级+行业爆发”三重利好叠加的历史性机遇期。2026年一季度业绩爆发仅是开始,当前估值尚未充分反映其成长性,建议重点关注。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。