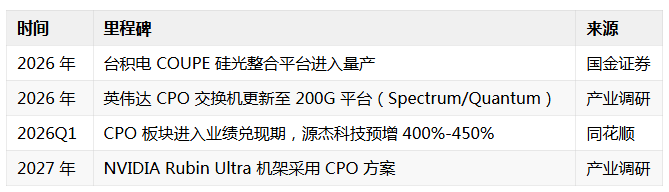

硅透镜(Silicon Lens)作为晶圆级微纳光学的核心元器件,正从传统光通信领域加速切入 CPO(共封装光学)这一 AI 算力基础设施的关键赛道。2026 年被视为 CPO 规模化商用元年,台积电 COUPE 硅光整合平台预计年内量产,英伟达已将 CPO 交换机更新至 200G 平台。硅透镜凭借光刻-反应离子蚀刻法(Lithography-RIE)实现晶圆级大批量制造,在光模块透镜阵列、光纤耦合准直、CPO 光引擎集成等场景具备不可替代的光学性能。

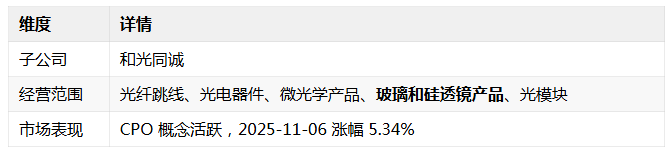

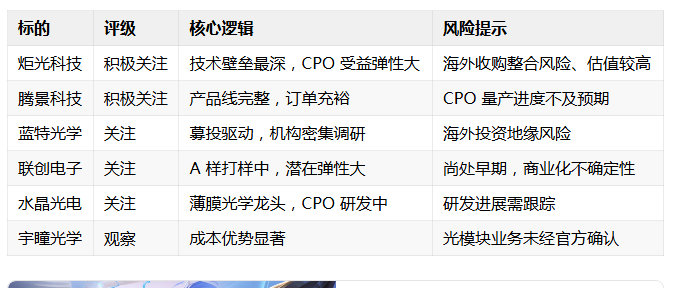

产业链核心标的包括:炬光科技(收购瑞士 SUSS MicroOptics,光刻-RIE 技术鼻祖)、腾景科技(硅透镜+微透镜阵列已量产,800G/1.6T 光引擎送样验证)、蓝特光学(募投布局晶圆级微透镜阵列)、联创电子(光模块阵列硅透镜 A 样打样中)、水晶光电(CPO 共封装-硅透镜研发项目中)、宇瞳光学(光模块透镜新供应商,成本优势显著)等。

一、硅透镜技术概述1.1 什么是硅透镜硅透镜是以单晶硅为基底材料,通过半导体微纳加工工艺制造的微型光学透镜。其核心特征是:

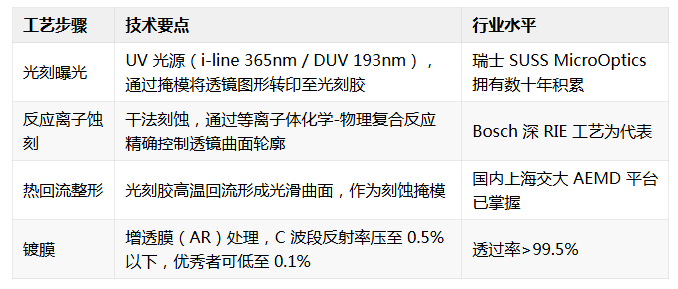

硅透镜的核心制造流程与半导体 IC 制程高度同源:

关键工艺环节:

光刻-RIE 法相较于传统单点金刚石车削(SPDT)和模压法,在大批量生产时具备显著的成本优势和一致性优势,是晶圆级硅透镜量产的唯一可行路径。

1.3 硅透镜 vs 其他材料透镜

二、硅透镜在 CPO 中的核心作用

2.1 CPO 技术架构与硅透镜的定位

CPO(Co-Packaged Optics,共封装光学)是将光引擎(Optical Engine)与交换 ASIC 芯片高密度集成封装的技术方案。其核心价值在于:

硅透镜在 CPO 光引擎中的核心功能:

在 CPO 模组中,光子集成电路(PIC)与电子集成电路(EIC)通过 wafer bonding 技术"焊接"成整体,中间夹着硅基底,其上集成硅透镜阵列——这是光电信号高效互连的光学桥梁。

2.2 CPO 产业化进展(2026 年关键节点)

三、硅透镜产业链全景

3.1 产业链结构3.2 上游:材料与设备

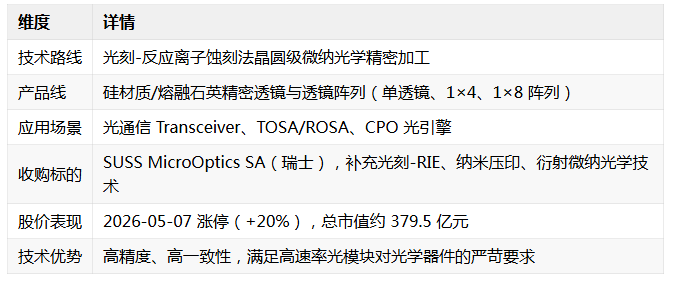

核心逻辑:收购瑞士 SUSS MicroOptics SA(全球光刻-RIE 微纳光学鼻祖),掌握硅透镜最核心制造工艺。

炬光科技在光通讯与数据通信领域,采用光刻-反应离子蚀刻法实现硅材质、熔融石英材质微纳光学元器件的大批量生产制造,产品广泛应用于通信光模块、硅光模块、光子集成电路(PIC)及 CPO 器件。

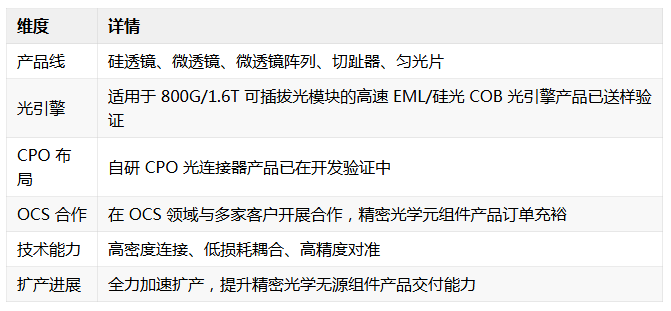

4.2 腾景科技 — 产品线最完整

核心逻辑:微纳光学元件产品线覆盖硅透镜、微透镜、微透镜阵列、切趾器、匀光片等,800G/1.6T 光引擎已送样验证。

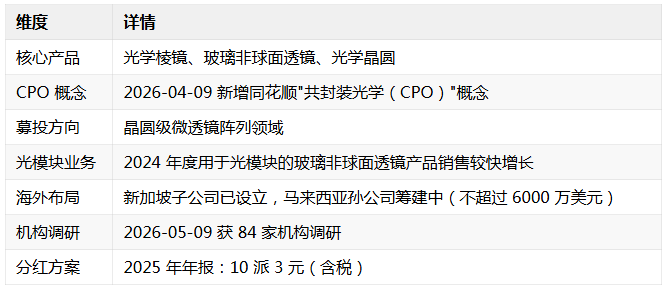

4.3 蓝特光学 — 募投驱动成长

核心逻辑:募投项目深入推进晶圆级微透镜阵列布局,持续丰富玻璃透镜和硅透镜产品矩阵。

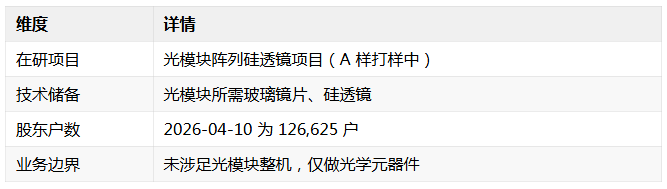

4.4 联创电子 — 光模块硅透镜新锐

核心逻辑:光模块阵列硅透镜项目处于 A 样打样阶段,具备光模块所需玻璃镜片、硅透镜的技术储备。

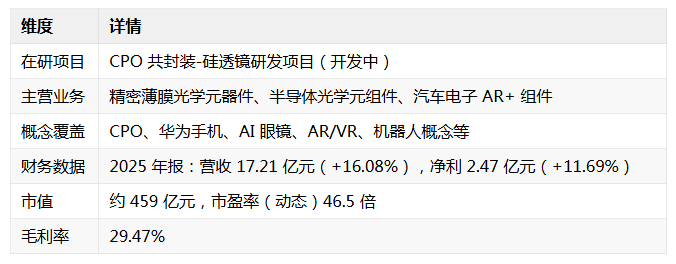

4.5 水晶光电 — 薄膜光学龙头切入 CPO

核心逻辑:CPO 共封装-硅透镜研发项目处于开发中,国内精密光学薄膜龙头,AR-HUD 市占率国内居前。

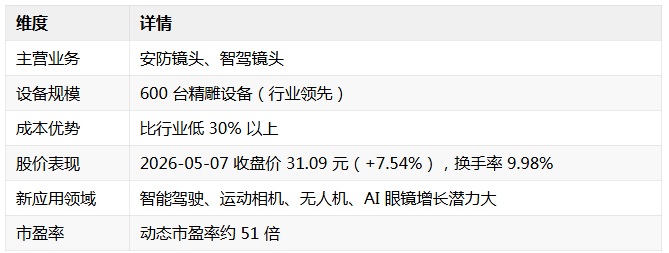

4.6 宇瞳光学 — 成本优势显著

核心逻辑:据网传纪要(未证实),公司是光模块透镜新供应商,拥有 600 台精雕设备(还将增至 150 台),成本比行业低 30% 以上。

注意:宇瞳光学光模块透镜业务信息来自网传调研纪要,未经公司官方确认,投资需谨慎验证。

4.7 弘景光电 — 一体化非球面透镜已量产

4.8 仕佳光子 — 硅透镜产品覆盖光模块

4.9 有研新材 — 超大尺寸硅透镜技术突破

五、硅透镜下游应用场景5.1 光通信(核心市场)

5.2 AR/VR 显示

硅透镜在 AR/VR 领域主要应用于:

根据公开资料推算:

149.2 亿美元(QYResearch 数据)

25%

30%-40%

七、投资逻辑与风险提示

7.1 核心投资逻辑

7.3 风险提示

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。