铝氧化膜作电介质,电极箔+电解液+电容器纸构成核心材料体系。单位体积容量大、耐压高、自愈特性突出、性价比优异,适配消费电子至AI服务器电源全场景。

1.2 市场规模与进口依赖中国是全球最大铝电解电容器产能与消费国。2026年国内市场规模约274亿元;全球电容器市场预计350亿美元,同比+8%(新能源汽车/光伏储能/5G通信三端驱动)。

中低档产品已全面满足需求。高档产品部分领域技术追平国际先进,整体仍有差距。海关总署2024年数据:进口87.89亿元、出口78亿元,净进口格局凸显中高端国产替代空间。

1.3 竞争格局:日系主导,国产突围全球市场"日系主导、国产追赶"。日系三巨头(NCC/Nichicon/Rubycon)合计全球份额约50%,高温/长寿命/高可靠性领域技术壁垒深厚。日系因生产成本攀升,产能持续收缩于高性能及工业/汽车电子等高附加值赛道,中低端市场逐步让渡。

台系与国产龙头第二梯队崛起:立隆电子性价比驱动中端份额攀升;艾华集团全球市占约15%,技术承袭日本贵弥功;江海股份全球市占约6.8%,消费/家电市场主导。国内厂商技术/质量/服务/品牌四维竞争力持续抬升,中高端替代提速。

1.4 益阳产业集群:全国35%+产能湖南益阳为国家中小企业特色产业集群,92家企业、年产能超400亿支,国内份额35%+,全球照明领域90%。2025年前5月总产值68.59亿元,同比+10.16%。"十五五"目标:全国市占率35%-40%、综合产值350亿元+。

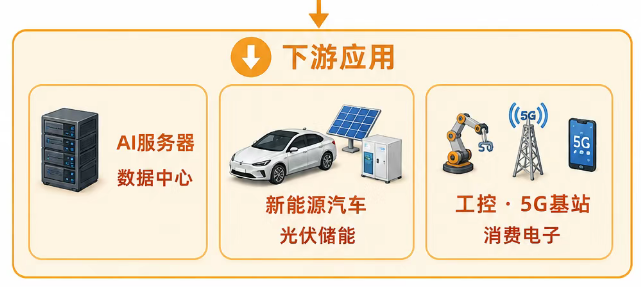

二、增长驱动力2.1 AI服务器:增量需求井喷AI芯片功耗大幅跃升,数据中心单集群迈入MW级。供电架构向800VDC高压直流演进,储能响应速度、功率密度要求跃升。

铝电解电容器在AI服务器中承担稳压、滤波、瞬态补能三大功能,嵌入电源系统/GPU板卡/交换板/UPS全链路。摩根士丹利对英伟达Rubin机架BOM拆解:VR200每机架MLCC内容价值约4320美元,较GB300的1530美元劲增182%。

全球八大云服务商2024年资本开支合计2609亿美元,2026年预期7100亿美元。AI服务器出货量增速领跑,产业链增量空间打开。

2.2 新能源车+光伏储能车规级电容市场2026年预计50亿美元。铝电解电容器嵌入OBC/DC-DC转换器/电驱系统核心环节。光伏逆变器、储能系统对薄膜电容+铝电解电容需求双旺。

2.3 工控+5G工业自动化/智能机器人需求稳健。5G基站对高可靠性、长寿命电容器需求持续增加。

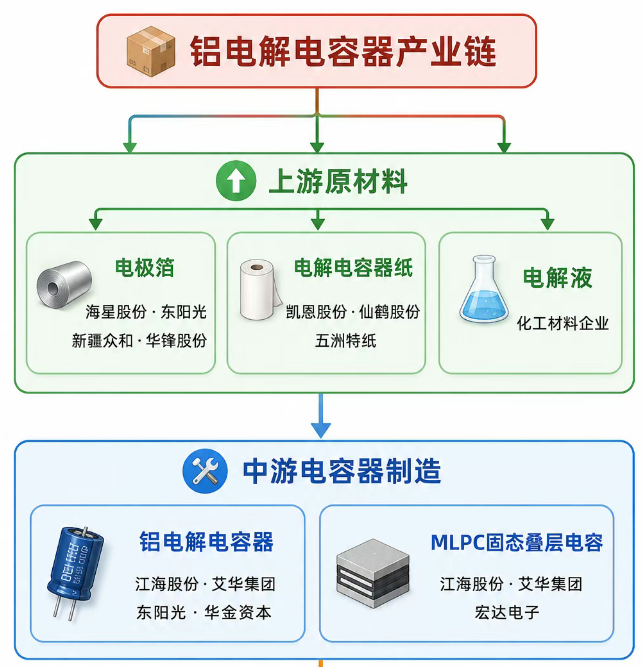

三、产业链全景铝电解电容器产业链:上游原材料(电极箔/电解电容器纸/电解液)→ 中游电容器制造 → 下游应用(消费电子/工控/新能源车/AI服务器)。

图1 铝电解电容器产业链全景图

四、核心标的分析4.1 江海股份(002484)—— 铝电解电容营收A股第一

国内唯一、全球少数同时量产铝电解电容/薄膜电容/超级电容的企业。

财务数据:

资本运作:2026年5月公告,控股股东变更为浙江经投,实际控制人变更为浙江省国资委。国资入主,战略资源赋能。

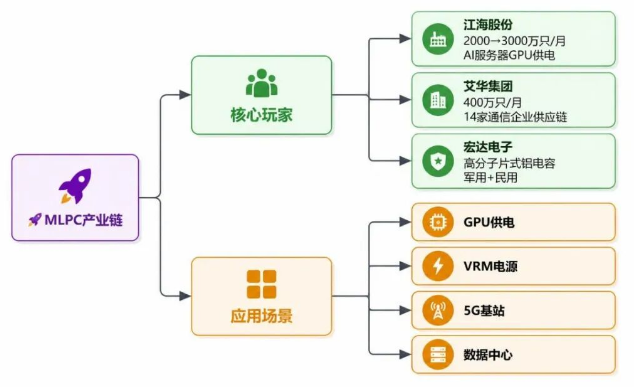

MLPC产能规划:2026年底2000万只/月,2027年3000万只/月。AI服务器GPU供电/VRM电源核心器件。

4.2 艾华集团(603989)—— 垂直一体化龙头2023年产能超190亿支,全球市占约15%,技术承袭日本贵弥功。

财务数据:

产品结构:

AI算力链:焊针式/引线式铝电解电容+MLPC均可应用于AI服务器。MLPC已切入14家通信企业供应链,稳定用于5G基站/数据中心。已实现600V铝电解电容量产,更高电压等级技术储备在手。铝电解电容已配套液冷服务器电源单元及GPU供电模组,正式嵌入AI算力基础设施供应链。

电极箔自供:垂直一体化优势显著,核心竞争力源于电极箔自给能力。国内市场收入33.32亿元,占比83.90%。

4.3 东阳光(600673)—— 电极箔+电容器一体化电极箔产能规模全球前列,铝电解电容器年产能约14.6亿只,积层箔年产能2000万㎡。

财务数据:

事业部制变革优化资源配置,电极箔与电容器领域技术积累深厚。

4.4 华金资本(000532)—— 华冠电容器母公司子公司珠海华冠电容器(新三板873198),国内较早批量生产片式铝电解电容的高新技术企业,液态片式+固液混合铝电解电容竞争力突出。

财务数据:

产能端:扩产周期约3-5个月,设备升级稳步推进。以液态电容为主、固态/固液混合为辅,逐步向高端市场延展。AI领域是重要拓展方向。与主要电极箔供应商保持长期合作,供应稳定。

电容器产品可应用于服务器冷却模块(滤波/稳压/储能/抗干扰),但此类客户应用仍偏少。

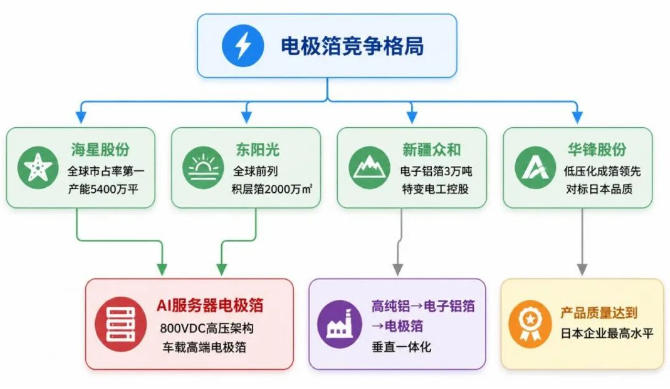

4.5 海星股份(600562)—— 电极箔全球市占率第一中国电子元器件行业协会统计:电极箔市占率全球第一。产品涵盖低压/中压/高压/超高压全系列电极箔,营收占比超99%。

财务数据:

产能:2025年底全部达产后产能接近5400万平。新疆基地产能释放,高端产品放量。

AI催化:已切入AI服务器/数据中心用电极箔市场,800VDC高压架构带动AI电极箔需求。车载/AI服务器用高端电极箔已通过主流客户认证,正推进扩产匹配新兴需求。

4.6 凯恩股份(002357)—— 电解电容器纸全球第一通过参股凯恩新材(持股40%)布局电解电容器纸。凯恩新材为全球销量第一的电解电容器纸龙头企业,设计产能2.42万吨/年,与江海股份/艾华集团战略合作,共同定制开发。

财务数据:

3条原纸产线+2条加工纸产线。电解电容器纸技术壁垒高,凯恩新材与头部电容器厂商深度绑定,定制化开发能力突出。

4.7 仙鹤股份(603733)—— 电解电容器纸新进入者年产2万吨绝缘纸/电容纸等特种纸项目推进中。2025年电解电容器纸基材料销售7200吨。

产能节点:PM11/PM12预计2026年8月试生产;PM13/PM14预计2026年12月试生产。电解电容器纸市场需求稳定,技术门槛较高。

4.8 新疆众和(600888)—— 电子铝箔上游龙头特变电工(持股34.14%)控股子公司。主营铝电子新材料+铝及合金制品研发/生产/销售。截至2024年底,电子铝箔年产3万吨。

核心看点:年产240万吨氧化铝项目预计2026年上半年投产,成本优势显著。现有18万吨电解铝产能。电极箔先进产能扩产项目持续推进。

主要产品:高纯铝、电子铝箔、电极箔、铝制品及合金制品。

五、MLPC:AI时代核心增量MLPC(叠层片式固态铝电解电容器)为行业最具成长性细分赛道,满足高性能芯片大电流/低电压/高频率极端供电需求,GPU供电/VRM电源核心器件。

六、电极箔:成本占比30%-60%,高壁垒核心上游

电极箔分腐蚀箔/化成箔两大类,技术壁垒极高,全球仅少数企业具备中高端产能。

七、投资逻辑

铝电解电容器行业正处于AI算力爆发+国产替代加速+新能源需求增长三重景气周期叠加的关键窗口。

产业链维度:

核心标的2025年普遍实现营收/利润双增,2026年一季报延续高景气。AI算力需求构成未来2-3年核心增长引擎。

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。