第一部分:🧠主线题材卡

① 主线题材一:🔥迎峰度夏能源保供 → 火电 / 高温制冷 / 液冷数据中心

① 事件逻辑

国家发改委已对全国迎峰度夏能源保供作出部署,核心表述是“全力保障稳发稳供”,做好煤炭、天然气等一次能源生产供应,强化电煤运输保障,满足顶峰发电需求。与此同时,5月初印发的《促进人工智能与能源双向赋能的行动方案》已明确提出,推动算力设施与能源系统协同建设、开展算电协同一体化试点。也就是说,这次不是普通夏季保供,而是**“高温用电高峰 + AI算力耗电上行”**共同推升的复合型保供逻辑。

② 供需推演(详细供需链条强化版)

是否造成真实供需变化:是,且是短中期都能被验证的真实变化。

需求端变化

谁在买:电网侧、火电厂、工业园区、数据中心、液冷与制冷设备采购方。

买什么:顶峰电力、火电调峰能力、工业冷却设备、液冷泵阀、数据中心散热系统。

为什么现在买:一方面高温天气会推升全社会尖峰负荷,另一方面AI服务器密度上升后,数据中心电力与散热负荷同步抬升,传统风冷难以完全覆盖高功率机柜。

预算支撑:保供属于刚性任务,火电顶峰调节与电网稳供具备明确行政与经营支撑;液冷则直接绑定算力资本开支。

供给端变化

火电并不是“长期最优”,但在迎峰度夏阶段是边际最有效的供给补足。

算力侧的供给瓶颈不是服务器本身,而是电力接入、制冷效率、园区能耗指标与配套设备交付。

这意味着市场会优先演绎火电/调峰电源 → 工业制冷 → 液冷细分设备。

持续性判断

短期:高温预期一旦升温,火电与制冷设备最容易先反应。

中期:如果数据中心建设继续提速,液冷与配电会比单纯火电更有持续性。

关键不是“夏天热不热”,而是AI基础设施带来的新增电力与散热需求是否持续。这个判断目前偏正面。

可验证指标

全社会用电量、互联网数据服务用电量、充换电服务业用电量

火电机组利用小时、煤价与电煤库存

液冷订单、数据中心电源/制冷设备招标节奏

③ 最受益细分

最受益上游:电煤运输、冷却介质、铜/导热材料

最受益中游:火电机组、工业制冷、液冷泵阀、液冷整机

最受益下游:大型数据中心、AIDC园区、算力租赁

情绪映射最强:火电、高温制冷、液冷数据中心

④ 基本面龙头标的(A股)

⑤ 历史类比

以往“迎峰度夏”更多是季节性电力题材;这一次和过去不同的地方在于,市场不是只炒电,而是在同时炒**“火电—高温制冷—液冷机房”,说明题材已经从季节扰动,升级为AI基础设施的电热管理链条**。

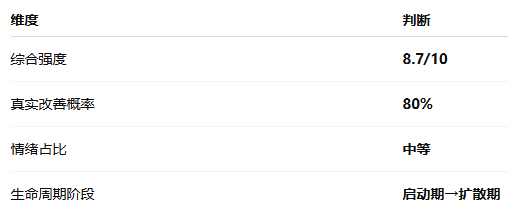

⑥ 综合评估

② 主线题材二:🌐AI基础设施底座 → 6G / AI计量 / 太空算力

① 事件逻辑

今天这条线的共同点非常明确:都不是直接订单,而是底层基础设施能力在往前推进。

一是,xx社披露,武汉完成的6G终端原理样机系统测试中,单台终端下行峰值达到5Gbps、系统峰值达到10Gbps,说明6G已从实验室走向典型场景原型验证。二是,xx社还披露,市场监管总局与国家发改委联合印发《人工智能计量体系和能力建设指引(2026版)》,这是把AI从“堆算力、拼参数”进一步推进到“可测量、可比较、可追溯”。三是,工信系统近期连续表态,支持开展太空算力技术前瞻性研究、建立覆盖软硬件和网络安全的标准体系。三者共同指向一件事:AI基础设施正在从概念建设走向工程化、标准化、体系化。

② 供需推演

是否造成真实供需变化:会,但兑现节奏慢于火电/液冷。

需求端变化

谁会买:运营商、政务平台、工业企业、科研体系、卫星与空天信息产业。

买什么:6G测试设备、通感算智设备、AI计量标准装置、天基算力相关软硬件。

为什么现在买:产业正从验证阶段向标准与平台建设阶段推进,谁先进入标准与验证体系,谁就更容易在后续产业化中占位。

供给端变化

这里不是产能问题,而是技术成熟度与标准成熟度问题。

6G、AI计量、太空算力的供给瓶颈在于高性能芯片、通信载荷、星间链路、计量装置、标准接口与安全体系。

一旦标准体系逐步成型,后面最先放量的,不是终端消费,而是设备、平台、测试、工程验证。

持续性判断

这条线不是一两天爆发型,而是中期滚动催化。

6G测试成功、AI计量指引出台、太空算力前瞻研究,这些都属于中期产业趋势确认信号。

真实需求改变概率高,但利润兑现慢,所以更适合看成“主线种子”,而不是今天就要求全面业绩验证。

可验证指标

6G测试频次与标准推进

AI计量标准装置、评测体系、行业平台落地

太空算力相关试验星、星间通信、抗辐射芯片进展

③ 最受益细分

最受益上游:通信芯片、天线、抗辐射器件、测试仪表

最受益中游:6G设备、卫星通信载荷、测量平台

最受益下游:运营商网络、空天信息服务、行业AI基础设施

④ 基本面龙头标的(A股)

⑤ 历史类比

过去通信行情多是“5G设备—运营商资本开支—应用”链条;这一次更像是6G + AI + 太空通信的下一代基础设施前置布局,和2019年5G启动初期有点像,但更偏“标准先行”。

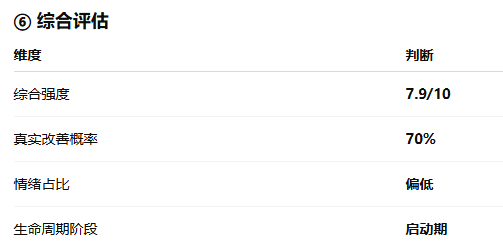

⑥ 综合评估

③ 主线题材三:🔦共封装光学 CPO / 光器件 / AI高速互联

① 事件逻辑

今天共封装光学CPO是最强前排之一,天通股份、云南锗业、光迅科技都在这一链条里。新闻端虽然没有单独点名CPO,但有两条很关键:

第一,Gartner年初预计2026年全球AI支出将达到2.52万亿美元,其中AI基础设施对支出的拉动非常明显;第二,Reuters最新报道显示,Dell把2027财年的AI服务器收入预期从500亿美元上调到600亿美元,并提到全球数据中心扩张仍在持续,同时内存等关键部件依然紧张。盘面之所以提前打CPO,不是情绪乱炒,而是市场在预判:当服务器继续扩、交换继续升、机柜继续上密度,光连接和CPO会是绕不过去的瓶颈环节。

② 供需推演

是否造成真实供需变化:是,但属于AI资本开支往更上游环节传导。

需求端变化

谁在买:云厂商、算力中心、交换机/光模块厂商、CSP客户。

买什么:高速光模块、CPO方案、光引擎、光器件材料、上游衬底与晶体材料。

为什么现在买:服务器机柜功率提高、网络带宽需求跃迁,传统电互连的能耗与带宽瓶颈愈发明显。

供给端变化

供给问题集中在:高端光器件、衬底材料、封装良率、验证周期。

所以盘面今天先拉的不是整机,而是更稀缺的材料与器件侧。

持续性判断

只要海外AI资本开支没有掉头,CPO/高速光连接就不是一日游。

但这条线短线波动会比较大,因为它很容易受海外科技股情绪影响。

真正决定持续性的,是AI服务器与交换机升级斜率,这一点目前依然偏强。

可验证指标

海外AI服务器收入指引

光模块/CPO订单与样品验证节奏

光器件材料供给紧张程度

③ 最受益细分

最受益上游:晶体材料、衬底、光学材料

最受益中游:光器件、光模块、CPO封装

最受益下游:交换机、AI服务器、高速互联集群

④ 基本面龙头标的(A股)

⑤ 历史类比

这更像去年“光模块主升浪”后,市场对下一阶段更高阶光互联方案的提前下注。不是从零到一,而是从800G/1.6T继续向更高密度连接升级。

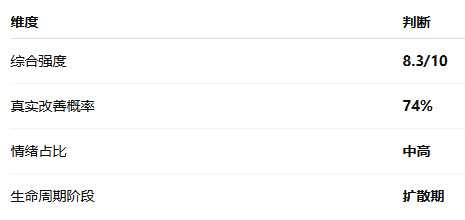

⑥ 综合评估

第二部分:🧩加更主题卡

🧩加更一:🏙️城市更新“十五五”

事件逻辑

国务院已印发《城市更新“十五五”规划》,提出到2030年城市更新行动取得重要进展,推动基础设施、公共服务和住房供给优化。这个方向更偏中期,不是今天盘面最强,但它会给地下管网、老旧小区改造、租赁住房、城更施工带来一条持续政策线。

供需判断(简版)

这是典型的政策拉动型真实需求。

短期弹性未必最强,但中期会反复出催化,适合跟踪城市建设、管网、建筑更新链。

三层A股标的

核心龙头:隧道股份 600820

弹性标的:韩建河山 603616

题材映射:重庆建工 600939

强度评分:6.8/10

生命周期阶段:政策启动期

🧩加更二:🧠脑机接口

事件逻辑

天津已印发脑机接口创新发展行动计划,明确到2030年形成总规模超100亿元的产业基金群;此前我国也已启动首个128通道全植入式脑机接口系统多中心临床试验。这说明脑机接口已经从科研概念开始向“地方产业化+临床转化”迈进。

供需判断(简版)

短期仍偏主题投资,但和以前不同,现在已经有临床试验与地方产业基金,说明不再只是纯故事。

三层A股标的

核心龙头:创新医疗 002173

弹性标的:南京熊猫 600775

题材映射:岩山科技 002195

强度评分:6.5/10

生命周期阶段:启动期

第三部分:🌍全球供需与涨价追踪

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。