S恒林股份(sh603661)S

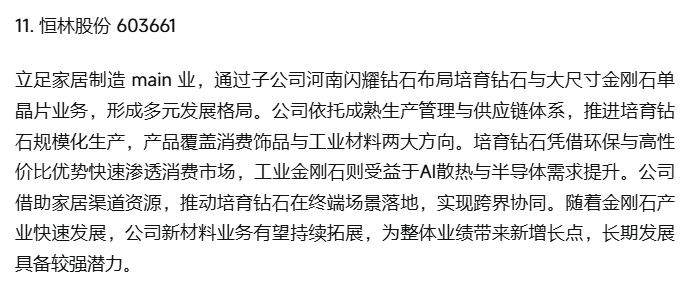

恒林股份作为国内办公家具龙头,通过子公司河南闪耀钻石前瞻性布局培育钻石及大尺寸金刚石单晶片业务,精准卡位AI算力散热这一爆发式增长的新材料赛道。

一、AI算力需求引爆金刚石散热千亿级市场

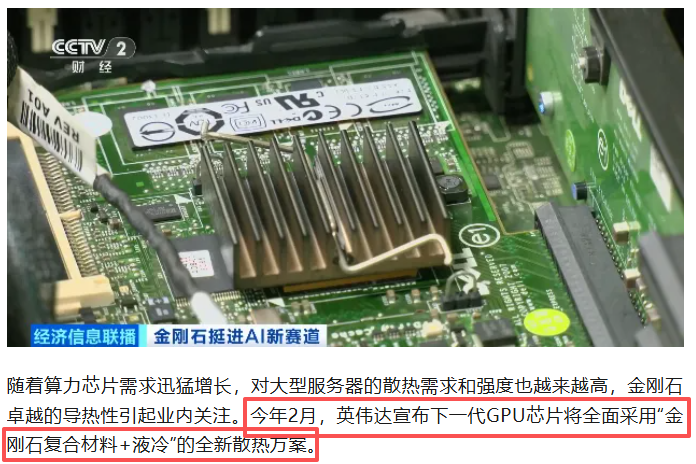

根据央视财经报道,随着AI带动的算力基础设施发展,对大型服务器的散热需求和强度越来越高,金刚石因其卓越的导热性(导热能力是铜的5倍,硅的10倍)成为关键材料。

英伟达已宣布下一代GPU芯片将全面采用“金刚石复合材料+液冷”的全新散热方案。

这标志着金刚石正从“工业牙齿”迈向“芯片散热贴”,应用价值量实现从“论吨卖”到“论片卖”的跃升。

市场空间方面,中国银河证券研究所机械行业首席分析师鲁佩指出,2025年到2026年金刚石散热片市场空间约为10亿元级别,并强调在单芯片功耗超过1400瓦的场景中,金刚石是必选项。

行业送检量呈爆发式增长,2025年是2024年的五倍,2026年1-4月的送检量已超过2025年全年。这充分印证了产业趋势已从技术验证进入规模化应用前夜。

二、公司家居主业筑底,跨境电商与盈利质量双升

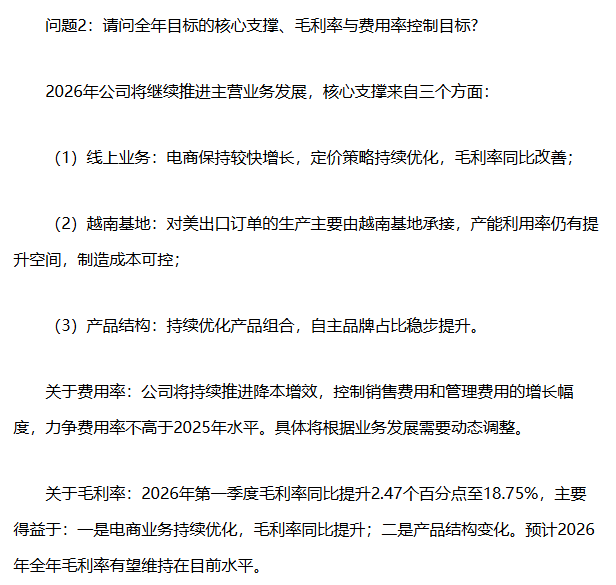

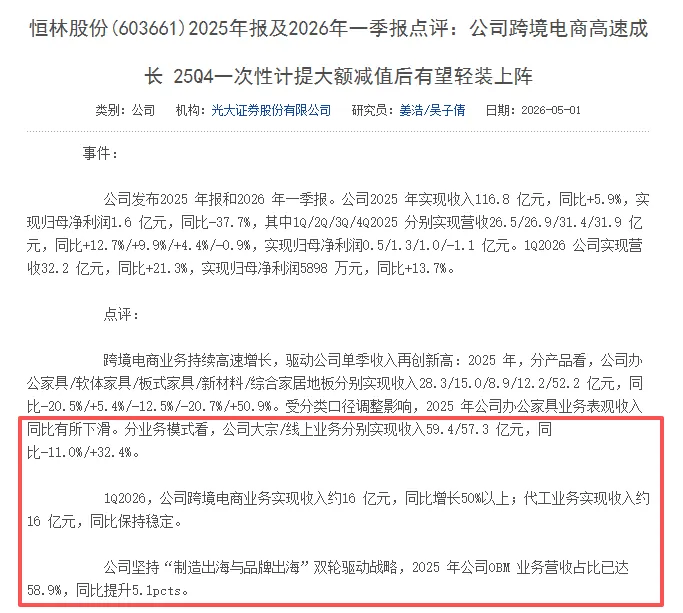

根据公司2026年第一季度报告,公司实现营业总收入32.18亿元,同比增长21.27%;归母净利润5898.11万元,同比增长13.72%。

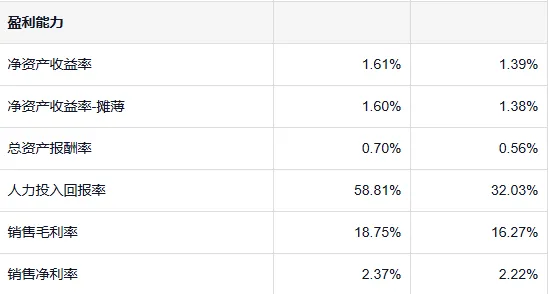

更关键的是,毛利率同比提升2.48个百分点至18.75%,净利率为2.37%,同比上升0.15个百分点。

这主要得益于电商业务定价策略优化及产品结构改善。

公司经营活动现金流净额常年大幅高于净利润,2025年达9.42亿元,是净利润的5.7倍,显示盈利质量扎实。

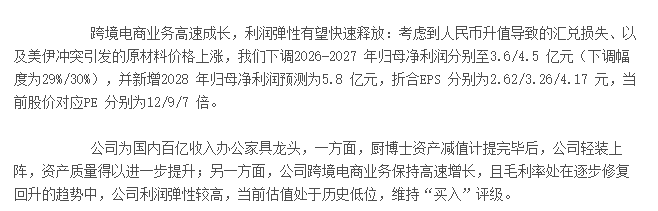

根据光大证券研报,公司增长核心来自线上业务。2025年,公司线上业务收入达57.3亿元,同比增长32.4%。2026年第一季度,跨境电商业务收入约16亿元,同比增长50%以上。公司OBM(自主品牌)业务营收占比已达58.9%,品牌出海战略成效显著。

三、精准布局切入金刚石高成长赛道

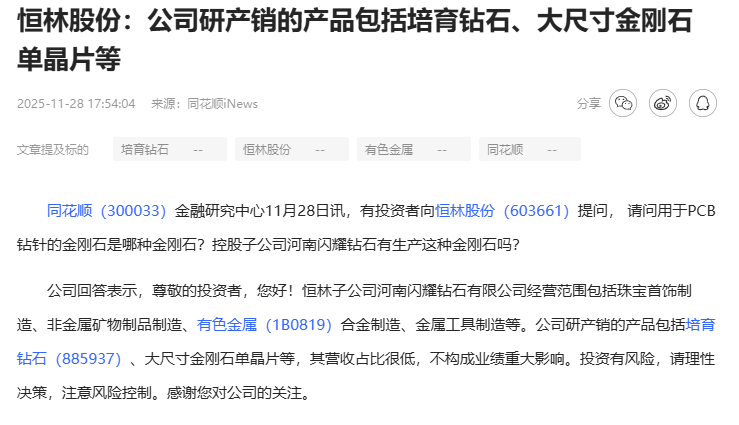

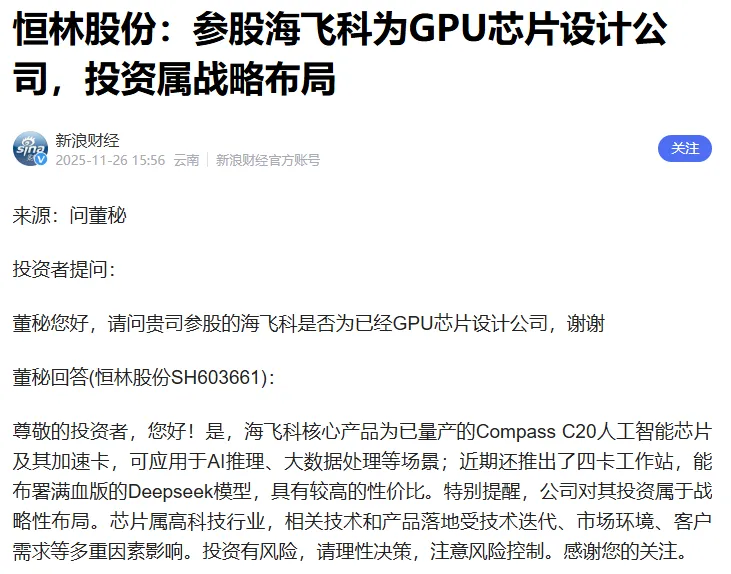

根据新浪财经报道,公司通过控股子公司河南闪耀钻石有限公司布局培育钻石及大尺寸金刚石单晶片业务。

尽管公司表示该业务目前“营收占比很低,不构成业绩重大影响”,但其战略卡位意义重大。

与吉林大学合作,掌握人造金刚石大单晶合成核心技术。

产品覆盖消费级(培育钻石)与工业级(半导体GPU散热)两大高增长场景,既能享受消费升级红利,又能切入AI算力散热这一尖端功能性材料领域。

四、2026业绩预测

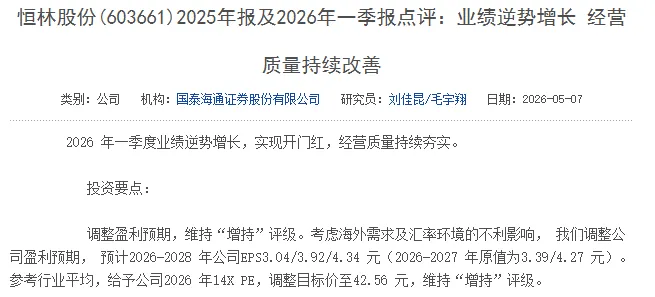

基于跨境电商持续高增长、越南基地产能利用率提升及产品结构优化,预计主业将保持稳健增长。券商普遍看好其利润弹性释放,光大证券预测2026年归母净利润分别为3.6亿元;国泰海通证券预测EPS分别为3.04元。金刚石为最大预期差,参考央视新闻提到的行业送检量爆发式增长及10亿级市场空间,若公司金刚石散热片业务能抓住风口实现从0到1的突破,即便仅仅贡献1%营收增量也有近1亿元。故预计2026年归母净利润有望达到4亿元。

公司当前TTM市盈率约17.62倍,作为家居制造企业估值合理。但若其金刚石业务属性被市场认知,估值体系将向新材料板块切换。

中国银河证券指出,作为半导体赛道成长速度最快的新材料,金刚石估值水平有望达到50倍以上。即便仅给予部分估值溢价,上升空间也极为可观。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。