近期,PCB上游原材料涨价潮愈演愈烈。

先是覆铜板龙头建滔集团,短短一年连发8封涨价函。覆铜板当前均价已突破200元/张,较2025年初价格翻倍。

涨价的核心推手来自上游。覆铜板成本构成中,铜箔、电子布、环氧树脂三者合计占比近九成。

其中电子布是本轮涨幅最大的品类,月度缺口超4000万米,近一年涨价100%-150%;HVLP铜箔和环氧树脂紧随其后,同期涨价30%-45%。当下,谁拥有上游自供能力,谁就能优先保证交付、吃掉涨价全程的利润。

本期主要通过覆铜板市占率和原材料自给率,梳理发现国内垂直一体化布局的公司仅2家,供大家参考。

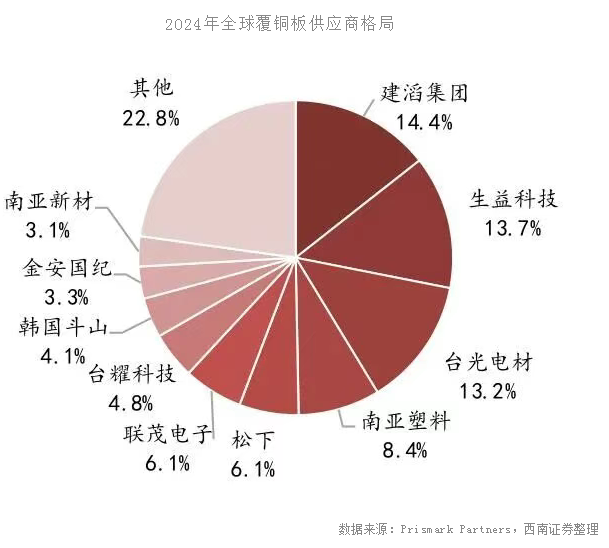

1、建滔集团——全链条自供,独一档,港交所上市

覆铜板全球市占率:

14.4%,全球最大的覆铜板制造商。

上游原材料自给情况:

全链条自供是建滔最核心的壁垒。

电子玻璃纤维纱及电子布:2025年利润超6亿港元,同比增长70%;目前常规电子布月产能约4800万米,月需求5500-5800万米,缺口通过外采弥补,但自供能力远超同行。

铜箔方面,已规划开平年产2.1万吨高端铜箔项目,2027年中投产;

环氧树脂亦实现自产。

✅️近期催化:

1)2026年6月16日再次发函涨价15%,年内累计涨价5次、涨幅超50%。电子布仍在每月涨价,预计7-8月继续提价。

2)韶关年产7万吨电子纱及9600万米电子布基地,,预计2026年下半年投产。

2、金安国纪——国内唯二原材料自主化

覆铜板全球市占率:

3.3%,全球第9大覆铜板厂商,A股第2位。

上游原材料自给情况:

电子布自供率约60%-80%,铜箔自供比例约50%,是行业内唯一实现"电子布-覆铜板"一体化运营的公司(除建滔外)。

✅️近期催化:

安徽金瑞电子级玻纤布项目持续扩产,2026年底将新增6000万米电子布产能,2027年总产能达2亿米。在原材料暴涨周期中,可同时赚取电子布和覆铜板两个环节的增量利润。

其他覆铜板大厂原材料自给情况

3、生益科技——不自产但体量大、绑定深

覆铜板全球市占率:

13.7%,全球第2大覆铜板厂商,A股第1位。

上游原材料自给情况:

生益科技不直接生产电子布和铜箔,但它走的是另一条路——通过关联交易和战略合作把上游供给"锁死"。

2026年6月,公司一口气将三家核心供应商的关联交易采购额度从4.03亿上调至11.50亿,增幅185%:联瑞新材(硅微粉)、扬州天启(CE树脂)、山东星顺(PPO树脂)。

此外,生益科技的采购量本身就是一个壁垒。2025年前五大供应商采购占比仅27.45%,如此分散,说明不被供应商裹挟、议价空间大。它又是英伟达M9除台光外唯一验证的大陆厂商,上游供应商抢着跟它绑定。

✅️近期催化:

1)PTFE材料英伟达测试进展积极,主导制定的PTFE国际标准于2026年5月正式颁布。

2)松山湖第二工厂投资约52亿元,2026年下半年启动。

4、南亚新材——纯外采,风险最大

覆铜板全球市占率:

3.1%,全球第10大覆铜板厂商。A股第3。

上游原材料自给情况:

上游原材料以外部采购为主,材料占主营成本89.54%,前五大供应商采购占比55.34%。公司未披露电子布、铜箔、树脂自产产能,一体化布局在本文分析公司中最弱。

✅️近期催化:

1)M8材料有望在2026年Q3于英伟达Rubin平台放量;M9材料预计2026年下半年导入市场;M10处于海外核心客户认证中。

2)江苏N8厂2026年Q4试产,N9厂2027年Q3试运行。

5、华正新材——纯外采,但在别处突围

覆铜板全球市占率:

1%-3%,A股营收第4。

上游原材料自给情况:

不直接自产电子布和铜箔,上游原材料以外部采购为主,直接材料占覆铜板成本88.06%。

但它的差异化路径是,既然传统原材料拼不过,就开辟新赛道。CBF膜(对标日本味之素ABF膜)已通过深南电路、兴森科技和华为验证,小批量供货。BT封装材料也已批量交付。这两块都不依赖电子布/铜箔涨价逻辑,走的是半导体封装材料国产替代路线。

✅️近期催化:

CCL涨价4月起执行更为坚决的直接定价策略,6月预计单月利润达1亿元,有望在中报业绩中显现。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。