【国联民生计算机】大大超预期:浪潮Q2单季度利润超20亿

【浪潮信息】2026年中报预告速评

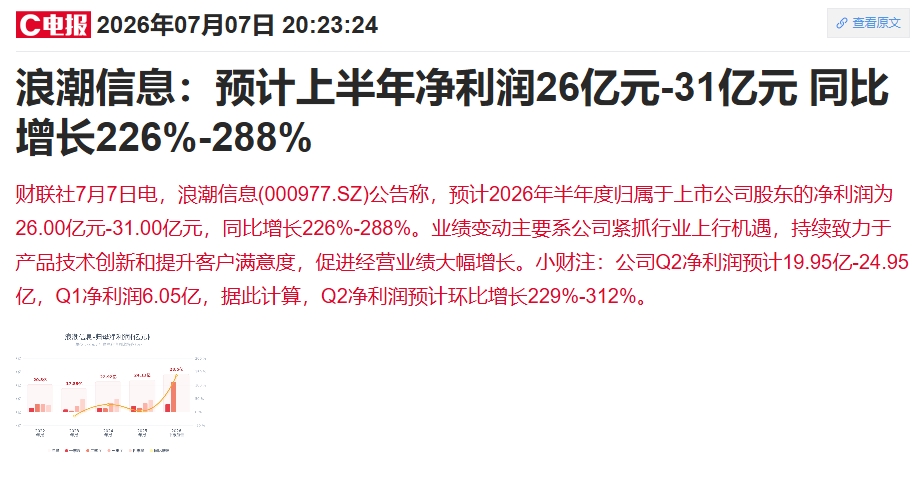

【浪潮信息】预告上半年利润26亿-31亿,同比增长226%-228%,大超预期按业绩预告区间计算,公司2026Q2归母净利润约为20-25亿元,创下有史以来单季度业绩新高,去年同期仅3亿公司2025年全年归母净利润24.13亿元,上半年业绩有望超去年全年业绩。2026年7月7日,公司发布2026年中报业绩预告,预计2026年上半年归母净利润26-31亿元,同比增长226%-288%;扣非归母净利润20.55-25.55亿元,同比增长206%-280%。国产化,海外收入,存储,都有贡献,我也拆不出来。

但是,先统一归结为国产超节点利润率提升。涨完了,再研究。请注意今天早上8点的推送,不只是浪潮,其他所有的服务器、所有的ICT硬件,整个国产链,都要在三季度加大重视。

【申万计算机】浪潮信息Q2单季度20-25亿利润,业绩大大超预期!今年以来持续重点TJ、Q2验证欢迎交流! 发布业绩预告26H1归母净利润26-31亿元,同比+226%-288%;扣非净利润20.6-26.6亿元,同比+206%-280%。业绩显著超市场预期! 26Q2归母净利润20-25亿元,同比+487%-634%!此前市场预期归母净利约8亿元,显著超预期!超节点弹性体现! 需求高增,且超节点放量带来利润率显著提升。全年利润有望达到50-60亿元,目前低于PE 20x!高增长低估值!

国产超节点重大机遇 浪潮信息Q2利润大超预期,国产超节点迎来放量重大拐点,国产算力未来几年斜率最陡峭方向,按手连接器、交换芯片、液冷和整机等环节

🔥#浪潮信息26Q2利润大超预期: Q2单季实现归母利润19.95-24.95亿元,扣非利润14.65-19.65亿元,同比分别大增494%-643%、499%-703%;

🔥 利润超预期核心来源之一国内超节点放量,芯片/整机需求大增,且盈利能力更强;

🔥下半年国产超节点迎来放量元年、亦是未来几年国产算力斜率最陡峭方向 超节点能大幅降低推理成本,且在超节点上,国产卡利用互联等方面优势,有望追平甚至赶超海外超节点的性能。下半年国产超节点迎来放量元年,亦是未来几年国产算力斜率最陡峭的方向;

🔥各大厂商产品相继推出、加速迭代。以华为、阿里为代表,国产厂商陆续推出几十卡、百卡级超节点,年底/明年陆续推出千卡级以上方案,并开始加速推广渗透,是国产算力beta之上,最具alpha的环节;

🔥相关环节及标的:

1️⃣高速背板连接器:胜蓝股份(占比和业务最纯正)、华丰科技;

2️⃣交换芯片:盛科通信;

3️⃣液冷:胜蓝股份、英维克、川环股份等;

4️⃣整机:浪潮信息、华勤、中科曙光等。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。