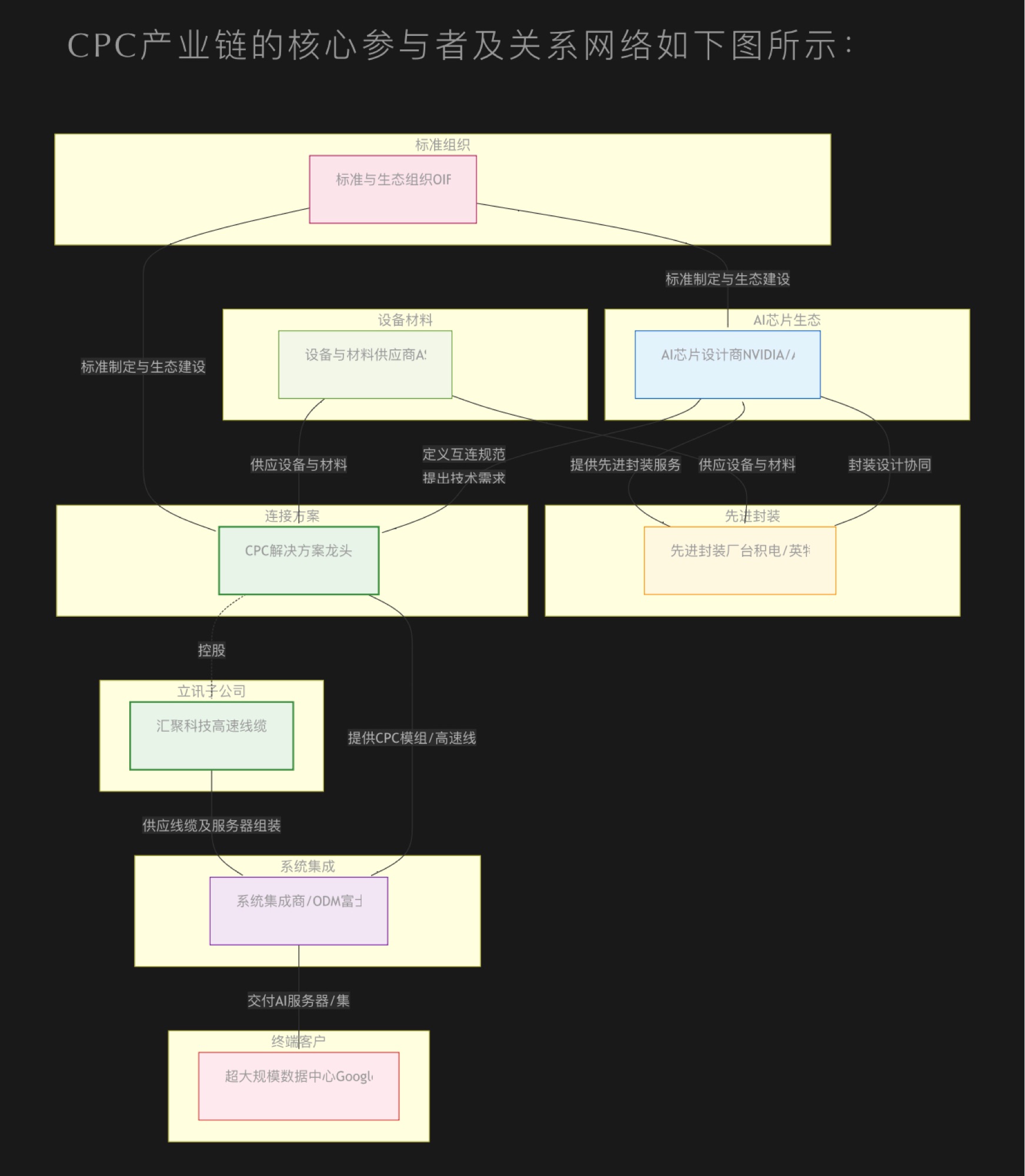

共封装铜互连(Co-Packaged Copper Interconnect, CPC)是一种面向人工智能与数据中心内部短距离、超高带宽互连需求的新型系统级连接技术。其核心创新在于对传统互连架构的颠覆:它将高速电连接器直接集成在芯片的封装基板或中介层上,与计算芯片(如GPU、ASIC)实现共封装,从而形成“芯片-连接器-铜缆”的一体化模块化结构 。

这一设计旨在解决AI算力集群规模扩张时遇到的关键瓶颈。随着大模型参数向万亿级迈进,头部云厂商计划的AI单集群GPU数量向十万卡级迈进 。海量GPU之间的数据交换对互连带宽和延迟提出了前所未有的要求。传统方案依赖于PCB板上的走线连接可插拔光模块或铜缆,但在224Gbps及以上速率时,PCB材料的损耗、过孔反射及走线间的串扰问题变得极其严重,信号完整性难以保证,且功耗激增。

CPC技术通过绕开PCB长走线,带来了多重系统性优势:

1. 超低损耗与高信号完整性:信号传输路径被大幅缩短,消除了PCB走线和过孔带来的“stub”效应和阻抗不连续导致的反射损耗,为224Gbps乃至未来的448Gbps PAM4信号提供了更洁净的传输环境。

2. 显著降低功耗:在机柜内、机架间等短距离(通常小于2米)场景下,CPC使用低损耗铜缆直接互联,避免了昂贵且功耗高的光电-电光转换。相比可插拔光模块方案,功耗可降低30%以上 。这对于功率密度极高的AI服务器集群至关重要。

3. 高密度与模块化:连接器直接集成在封装上,释放了PCB板面空间,支持更高的端口密度。同时,模块化的“芯片-CPC模组”设计支持现场可插拔维护,单个模块故障无需更换整块主板,提升了系统的可维护性和可用性,降低了总体拥有成本(TCO)。

4. 成本效益:在短距离互联中,CPC方案相比需要激光器、调制器、探测器等昂贵光学组件的CPO(共封装光学)或可插拔光模块,具有更优的成本结构。

CPC(共封装铜互连)则坚守电气互连,其核心价值在于为Scale-up(节点内/机柜内扩展)场景提供最优性价比的解决方案。它特别适用于:•

同一机架内:不同GPU服务器或加速卡之间的高速互连(NVLINK等)。•

相邻机架间:距离较近的机架互连。

芯片到接口:芯片与板载网卡、存储控制器等之间的超高带宽通道。

CPC共封装铜互联技术并非一项孤立的技术革新,而是在AI算力需求爆炸、摩尔定律趋缓、系统功耗墙迫近等多重产业背景下,半导体互连技术范式演进中的关键一环。

通过对2023年至2026年初的技术发展、市场动态及核心企业的深度剖析,可以得出以下核心结论:技术发展趋势明确,CPC已进入商业化落地快车道。从2023年的需求明确与方案探索,到2024年的头部布局,再到2025年光博会上的高调亮相,最终在2026年迎来以立讯精密224G产品量产和获取英伟达大额订单为标志的产业化突破,CPC技术的发展路径清晰而迅速。它精准地锚定了AI算力集群中短距离、超高带宽、低功耗互联的刚性需求,在可插拔光模块与CPO之间确立了自身不可替代的生态位。未来,随着速率为224G、448G的普及,CPC与CPO将形成“铜进光退”的明确分界与协同,共同构成下一代数据中心互连的基石。市场规模增长强劲,AI与先进封装是核心引擎。CPC所隶属的全球先进封装市场正以近10%的年复合增长率扩张,预计2024年规模已达460-490亿美元,其中由AI/HPC驱动的2.5D/3D封装、Chiplet是主要增长极。作为实现chiplet间及板级超高带宽互连的关键使能技术,CPC直接受益于这一趋势。中国作为全球最大的半导体消费市场和重要的制造基地,其先进封装市场预计将以超过14%的增速从2024年的514亿元增长至2029年的千亿规模,为本土CPC产业链企业提供了广阔的成长空间。

CPC技术在2026年已从“未来可期”步入“当下可行”的阶段。它不仅是解决AI算力瓶颈的一把技术钥匙,更是观察半导体产业向系统级、异构集成方向演进的一个重要窗口。对于投资者而言,应重点关注技术已获顶级客户验证、具备规模化交付能力、且在整个AI算力硬件生态中卡位关键环节的龙头企业,同时紧密跟踪技术迭代速度、行业资本开支周期及地缘政治动态,以在拥抱产业机遇的同时,有效管理潜在风险。

仅供参考。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。