感谢各位老师的长期关注,文章是个人思考总结,不作为投资参考意见!

随着AI算力产业持续高速扩张,高端GPU、CPU芯片需求持续激增,带动FC-BGA高端封装载板行业进入高景气周期。近期算力载板板块集体走强,行业景气度得到市场充分确认。FC-BGA基板核心原材料ABF膜、BT基材长期由日本企业垄断,是国内高端封装产业链的核心卡脖子环节,国产替代空间巨大。

中京电子依托自研IC载板产能,叠加股权绑定、深度合作上游基材龙头盈骅新材,实现“载板制造+核心基材”一体化布局,是当前市场稀缺的FC-BGA全产业链国产替代标的,补涨空间充足。

一、行业景气持续上行,FC-BGA载板进入供需紧平衡周期

AI服务器、高性能计算、大模型训练持续拉动高端芯片迭代升级,FC-BGA作为高端芯片核心封装载体,具备高密度、高布线、高散热等优势,成为GPU、CPU、AI芯片的主流封装方案。行业需求持续爆发,而全球FC-BGA产能有限、扩产周期漫长,行业持续处于供不应求状态,产品价格稳步上行。

从产业链核心瓶颈来看,国内载板产能扩张最大制约不在于制造工艺,而在于上游核心材料。ABF增层膜、BT树脂基材长期被日本味之素、三菱瓦斯垄断,进口交付周期长、供货不稳定、价格持续攀升,严重制约国内FC-BGA产业规模化发展。在此背景下,上下游协同国产化成为行业必然趋势,具备材料+载板一体化布局的企业将充分受益本轮产业升级。

二、深度绑定基材龙头,打通FC-BGA全产业链壁垒

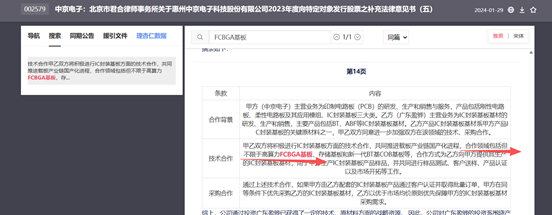

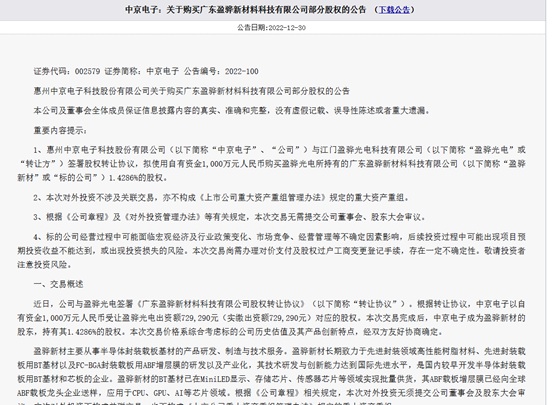

中京电子深耕IC封装基板多年,具备成熟的高端基板研发与量产能力,是国内少数具备FC-BGA基板研发、送样、量产潜力的企业。为彻底解决上游材料卡脖子问题,公司战略参股盈骅新材,实现股权深度绑定,并同步签署专项技术合作与供应链协议,形成长期稳定的协同关系。

合作双方将联合开发高算力FC-BGA基板、高端存储基板及新一代BT基板产品,依托盈骅新材的材料技术优势与中京电子的基板制造能力,快速推进高端载板国产化突破。

供应链层面,盈骅新材优先为公司供给BT基材与ABF膜产品,公司优先导入合作材料开展量产验证,有效保障高端产能落地节奏。

盈骅新材主要从事半导体封装载板基材的产品研发、制造与技术服务。盈骅新材长期致力于先进封装领域高性能树脂材料、先进封装载板用BT基材以及FC-BGA封装载板用ABF增层膜的研发以及产业化,其技术研发与创新能力达到国际先进水平,是国内较早开发半导体封装载板用BT基材和芯板的企业。

盈骅新材的BT基材已在MiniLED显示、存储芯片、传感器芯片等领域实现批量供货,其ABF载板增层膜已经向全球ABF载板龙头企业送样,应用于CPU、GPU、AI等芯片领域。

三、核心材料实现自主突破,打破日系企业长期垄断

本次合作核心价值在于绑定国内稀缺的ABF、BT基材国产化产能。

盈骅新材是国内极少数实现BT基材规模化量产、FC-BGA专用ABF增层膜技术突破的企业,技术指标对标日本头部企业。其中,BT基材已批量应用于存储芯片、MiniLED、精密传感器等领域,产品稳定性与性能得到市场验证;FC-BGA级别ABF膜已完成头部载板企业送样测试,可广泛适配GPU、CPU、AI大算力芯片封装需求,有望彻底打破海外垄断格局。

随着ABF、BT基材逐步实现国产替代,国内FC-BGA产业将摆脱原材料受限困境,行业产能释放节奏有望明显加快。中京电子作为产业链核心协同企业,将充分受益材料国产化与载板需求爆发的双重红利。

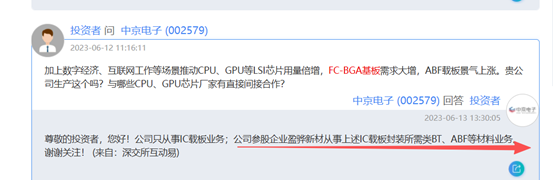

近期FC-BGA算力载板板块行情全面启动,板块内多家核心企业连续走强,市场对AI封装、先进载板赛道的认可度持续提升。相较于市场纯载板标的,中京电子具备独特的全产业链优势,同时覆盖基板制造、核心基材国产化两大高景气赛道,业务结构更完善、成长确定性更强。

四、股权+合作绑定FC-BGA龙头,业绩与估值展望

随着AI算力硬件持续迭代、国产替代进程加速,公司高端IC载板业务持续放量,成长动能充足。机构预测公司2026-2028年归母净利润分别为3.0亿元、4.5亿元、6.1亿元,业绩持续稳步抬升。

结合公司FC-BGA算力载板主业增长、ABF基材国产替代双重增量,参考行业合理估值水平,给予公司2027年27-31倍市盈率,对应合理市值区间139.5亿-150亿元。未来随着高端基板产能落地、核心材料持续导入,公司将持续受益算力封装产业红利,开启中长期成长通道。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。