传统工业“老兵”铜近期走出波澜壮阔的双重行情:美国铜进口关税预期持续发酵,直接拉涨国际铜价差,Comex铜较LME铜每吨溢价突破500美元,贸易商纷纷开启全球扫货模式赴美利差套利;而AI服务器产业爆发带火高端铜箔赛道,铜陵有色(000630)子公司铜冠铜箔(301217)股价一年翻涨11倍,母公司斩获超700亿账面浮盈,安徽国资稳稳落袋超325亿投资收益。这家曾经靠“卖粗铜”为生的老牌冶炼厂,凭着十五年前的前瞻性战略布局,精准踩中AI增量需求、全球铜矿供给收缩、大宗商品周期复苏三重黄金风口,完成了从传统周期股向AI成长股的惊艳估值切换。一、十五年深耕终结果:分拆布局收获118倍投资回报

铜冠铜箔的股价涨幅,称得上近年A股市场的一大奇迹:一年前市值还不足百亿,如今已稳稳逼近千亿;近一个月股价累计涨约150%,全年涨幅达到11倍,这般强劲涨势远超市场最初预期。最大赢家无疑是铜陵有色与背后的安徽国资:母公司铜陵有色持有铜冠铜箔72.38%的股份,当前持股市值约700多亿元,对比当年6亿元的初始投入,账面增值超过700亿,投资回报率高达118倍;向上穿透计算,铜陵有色集团层面持股增值超325亿元——十几年前的一笔战略布局,如今长出了一个近千亿市值的AI新材料龙头,这笔投资放在整个国企改革领域,都是可圈可点的经典案例。

回望当年的布局路径,管理层的远见尽显:2008年之前,铜陵有色还是一家单纯靠“卖粗铜”盈利的传统冶炼企业,2008年后毅然转身切入铜深加工赛道,锚定PCB铜箔、锂电铜箔两大高增长黄金赛道,在行业最低谷的时期,敢于砸重金攻坚高端市场。

高端铜箔的行业门槛极高:核心生产设备仅少数海外企业能够供应,单台生箔机原值就超过5亿元,高资本开支的门槛直接拦住了大半新进入者;早年高端市场被日本企业垄断,国内企业只能挤在低端赛道打价格战,普遍陷入投产即亏损的困境。但铜陵有色带着铜冠铜箔稳步突破技术封锁:2019年率先实现RTF铜箔量产,2022年HVLP铜箔完成批量供货,成功打入国内头部覆铜板企业供应链,精准踩中了这轮AI芯片升级的需求爆发点。

即便前几年锂电铜箔整体产能过剩、行业整体承压,铜冠铜箔也没有停下高端研发的脚步,正好接住了英伟达新一代AI服务器爆发带来的需求缺口——AI服务器PCB用铜量大涨233%,直接带火高端HVLP铜箔,如今企业订单排满,产品涨价预期持续升温,股价一路冲高。再加上铜冠铜箔68%的原料都来自母公司,集团内部供应链闭环带来了显著成本优势,同时覆盖AI、新能源两大黄金赛道,抗风险能力拉满。二、关税催化+需求旺盛,铜价上涨逻辑坚实

本轮铜价上行,美国关税预期是最直接的短期催化:当前市场已经提前定价美国对精炼铜加征关税的预期,Comex铜与LME铜价差最高接近500美元/吨,贸易商从亚欧采购铜运到美国即可锁定无风险套利利润,直接带动全球铜库存向美国流动,美国铜进口量有望反弹至每月15-20万吨的历史高位。按照流程,2026年6月美国将正式提交关税评估报告,为2027年起正式征税铺路,政策预期持续临近,市场交易情绪不断升温。近期国际铜价已经创出历史新高,近一年累计涨幅约20%,叠加全球铜矿新增产能释放周期长、现有矿山品位持续下滑,供给端本来就持续偏紧,再加上美国进口反弹、AI新增需求放量,供需缺口进一步拉大,铜价上涨动力充足。

另外,我国是全球最大的铜产品生产国和消费国,铜消费量约占全球一半以上。近年来,新能源产业发展迅猛、需求旺盛,导致铜库存量整体偏低,进一步支撑铜价维持在高位。一家全球铜加工龙头企业的负责人表示,眼下市场需求旺盛,其中新能源汽车的高压电磁扁线产品,订单已经排到2027年下半年,原材料铜的消耗极大,每年要采购原生铜和再生铜共计约190万吨。业内人士指出,新兴产业扩容,带动高端铜制品需求持续攀升,铜加工产业正迎来从“规模扩张”转向“质量提升”的关键转型期。

铜陵有色作为国内头部阴极铜生产商,年产能超150万吨,直接受益于铜价上涨与出口套利双重红利,自然成为资金布局的首选标的。三、三重逻辑共振,估值重构才刚刚开始

铜陵有色这轮上涨,核心是AI增量需求+铜矿供给缺口+估值体系重构三重逻辑共振,逻辑扎实并非空炒概念:

第一,AI需求打开长期估值空间,原本市场按周期股给公司估值,现在铜冠铜箔已是内资第一大高端HVLP铜箔生产商,产品直接配套英伟达新一代AI芯片,2025年高端产品产量同比大涨186%,国产替代逻辑清晰,母公司自然享受AI赛道估值溢价。根据机构预测,2030年AI相关需求占全球数据中心铜需求的比重将达到58%,行业增长空间十分明确。

第二,铜矿供给持续收缩,自产矿增量突出,全球铜矿新增项目从勘探到投产需要五到十年,短期很难放量;铜陵有色米拉多铜矿二期达产后,自产铜量将从9万吨提升至20万吨,资源自给率从15%升至25%,资源稀缺性持续凸显。

第三,新能源+周期复苏共振,铜是新能源车、光伏、特高压的核心原材料,长期需求增长确定性极强;叠加美联储降息预期持续升温,多家机构预测2026年全球电解铜将从过剩转为短缺,供需格局彻底反转,上涨基础十分扎实。四、技术面:平台突破在即

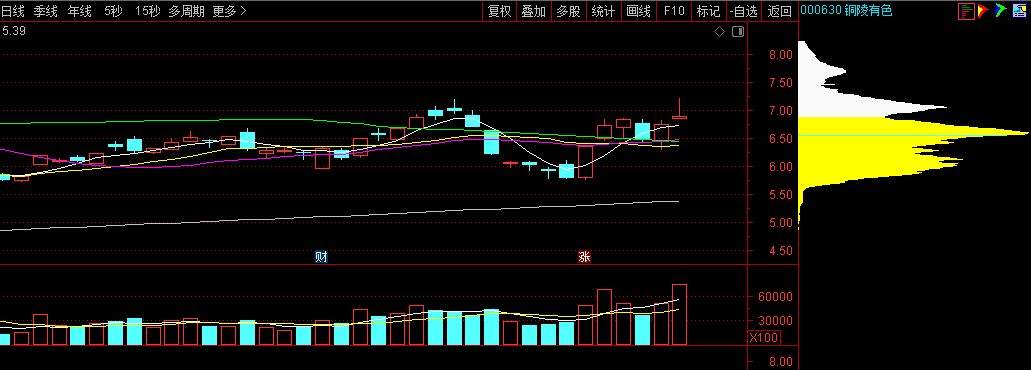

日线整体处于前期上涨后回落的低位箱体震荡阶段,上下波动幅度收敛。近期量能逐步放大,五日均线已经上穿所有均线,按照技术分析常规逻辑,当前整体不支持盲目看空。5月29日突破短期波动上沿后受大盘拖累回落,顺势回踩后容易再度上攻。

放在十几年前,谁也想不到一个靠卖粗铜为生的传统冶炼厂,能吃到AI产业爆发带来的千亿红利。如今关税政策节点临近,AI需求持续爆发,多重逻辑共振之下,铜陵有色这波行情远未结束,传统国企转型吃到新产业红利的故事,才刚刚拉开序幕。注:内容来自网络,未经核实,不构成任何投资建议,请谨慎参考!如有侵权,请私信联系删除!欢迎各位老师点赞、评论、转发,谢谢!㊗️各位老师发大财、股市长虹!

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。