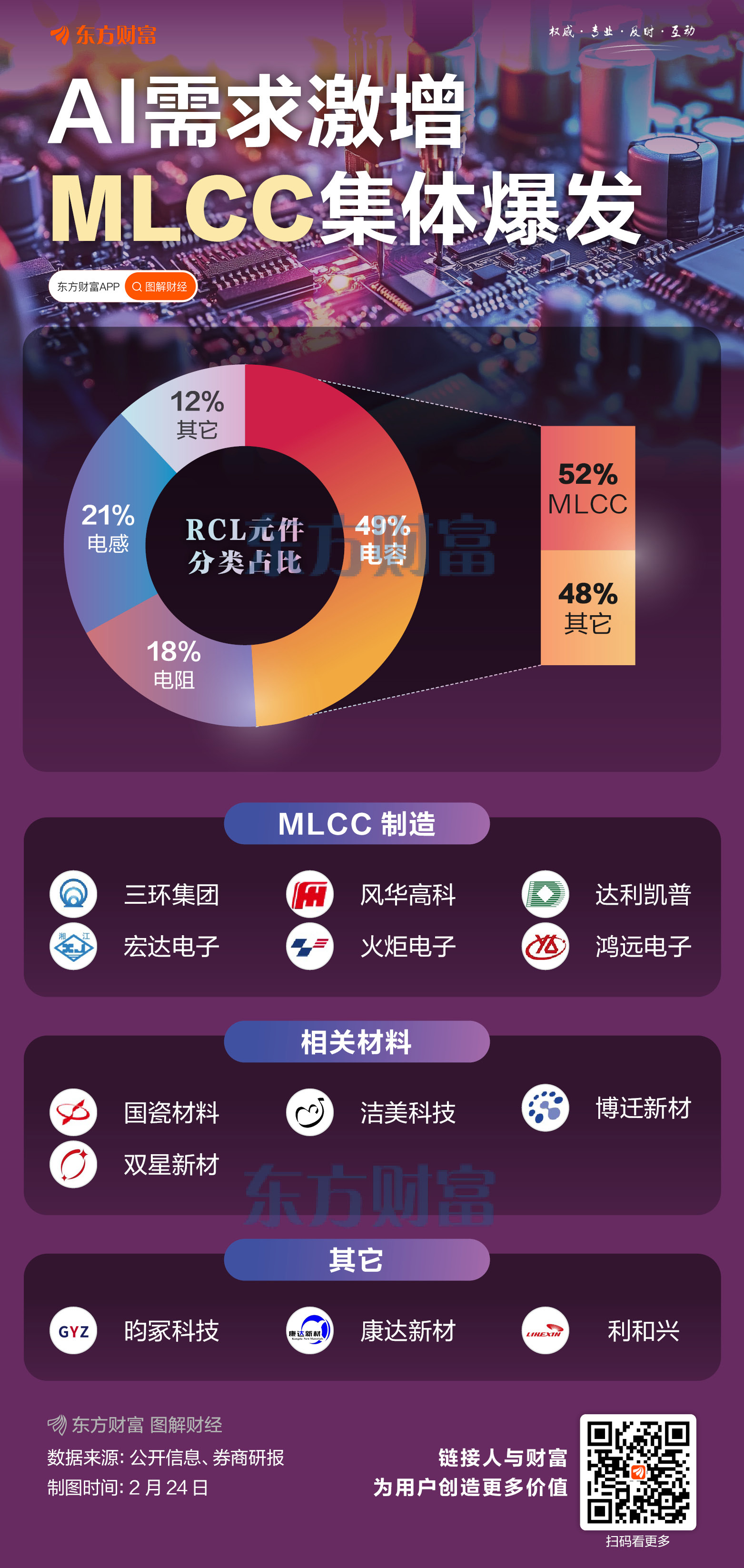

去年存储芯片踩着AI需求爆发的风口,从周期低谷走出翻倍行情,让市场见识了上游核心元器件的爆发力。如今华尔街顶级投行高盛抢先锁定了下一个缺口——多层陶瓷电容器(MLCC)。这个此前被大多数人忽略的电子小元器件,已经悄悄成为AI服务器物料成本的第三大项,仅次于GPU和存储芯片,供需缺口已经悄悄拉开,完全有希望复刻甚至超越存储芯片的“戴维斯双击”行情。一、需求爆发:单柜用量三年涨6倍,价值量猛增13倍

很多人对MLCC的印象,还停留在手机、汽车里不起眼的被动元件,根本想不到它已经是AI算力稳定运行的刚需核心。MLCC本质就是AI芯片的“毫秒级电力缓冲库”:AI服务器的计算从来不是平稳线性的,大模型做海量并发计算时,GPU会在微秒级瞬间拉满峰值电流,计算结束后负载又直接归为零,传统电源管理模块根本跟不上这种高频剧烈的波动。而MLCC直接贴在GPU旁边,需要电时瞬时放电补能,多余电流时立刻吸收储能,既能稳定电压、过滤电噪声,还能直接避免服务器宕机崩溃——GPU的并行计算规模越大,需要的MLCC数量就越多。这一轮AI算力升级,直接把MLCC的需求拉到了爆发级:单机柜MLCC用量已经从H100时代的1.5万颗,涨到英伟达下一代Rubin VR200的超9万颗,用量短短三年涨了6倍;对应价值量更是从3000美元飙升至2.2万美元,到2027年Rubin Ultra量产时,单柜MLCC价值量有望突破4万美元,涨幅超过13倍。整个MLCC行业总规模不过150亿美元,光是AI服务器领域就已经占到13亿美元,还在以80%的年复合增长率高速狂奔,而传统手机、消费电子领域增长几乎陷入停滞,AI已经成为拉动整个行业增长的绝对主力。高盛预测,2025到2030年,AI领域的MLCC需求量将暴涨4.3倍,需求端的爆发力,丝毫不亚于去年启动行情前的存储芯片。二、供给锁死:年增速卡死在10%,技术壁垒把新玩家拦在门外

MLCC的供给刚性,比大多数人想象的还要强硬。高盛直接点破了行业的核心矛盾:高端AI级MLCC的生产设备、核心原材料都需要企业自主研发,全行业能攻克技术升级的顶尖工程专家资源非常有限,因此整个行业的年产能增长率被死死锁死在10%——哪怕需求暴增,也没法像其他制造业一样快速扩产,供需缺口只会随着AI服务器放量越拉越大。更关键的是,高端AI用MLCC的技术门槛已经抬到了新高度:给GPU/ASIC配套的“低压高容量”MLCC,要求在极端有限的PCB空间内,同时实现极致微型化和超高容值,全球范围内能稳定量产的只有日本村田、韩国三星电机、日本太阳诱电三家,技术壁垒远高于普通MLCC,新玩家根本没法切入。目前MLCC的涨价才刚刚启动,上涨空间比已经涨过一波的存储芯片充足得多:现在消费级MLCC现货价格已经涨了20%-40%,但面向大客户的OEM长协价还没有明显上调,和已经涨完一轮的内存、ABF基板相比,完全是未被充分定价的价格洼地。叠加厂商纷纷把核心产能转向利润率更高的AI领域,传统手机、PC客户担心后续拿不到货,哪怕终端出货承压,也开始提前抢签长协锁定产能,反过来进一步加剧了供需紧张,像极了去年存储芯片涨价前的下游抢货行情。三、投资方向:完全复刻存储剧本,把握两类核心机会

回头看去年存储芯片的行情,核心逻辑就是“AI需求爆发+周期底部供给出清+价格重估”,最终走出了业绩+估值的戴维斯双击。放到MLCC身上,这个剧本几乎是完全复刻:1)需求端:AI服务器放量带动高端MLCC量价齐升,AI领域需求增速高达80%,远超过行业10%的产能增速,供需缺口明确;2)价格端:现货已经率先上涨20%-40%,长协价还未充分反映,业绩弹性还没有完全体现到股价中;3)格局端:高端领域集中度极高,技术壁垒牢固,龙头厂商握有绝对定价权,更容易走出趋势性行情。

当前核心布局方向主要分为两类:1)全球高端AI MLCC龙头:村田、三星电机、太阳诱电三家垄断了GPU配套低压高容MLCC的核心供给,最先享受量价齐升的红利,定价权最强;2)国内及台系供应链龙头:台股国巨,A股风华高科、三环集团等行业第一梯队厂商,已经在高压高容等细分领域实现技术突破,会充分受益于行业需求爆发和价格上涨。

AI产业链的机会,本来就是从核心芯片一层层向上游元器件扩散,越是不起眼的细分赛道,越容易存在预期差。当然需要提示的是,当前MLCC行情仍处于预期发酵初期,短期价格传导还需要时间,AI需求的高增速也需要持续验证,但中期来看,结构性供需紧缺的格局已经确立,这个藏在AI服务器里的小小元器件,确实值得重点跟踪。注:内容来自网络,未经核实,不构成任何投资建议,请谨慎参考!如有侵权,请私信联系删除!欢迎各位老师点赞、评论、转发,谢谢!㊗️各位老师发大财、股市长虹!

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。