华为韬定律,黄仁勋指迈威尔5倍以上增长,都指向下一个瓶颈是光互联。

连接从“配角”升至AI基础设施核心瓶颈,产业重心由“算力/存力”转向“运力”升级。

受益标的梳理环节代表受益标的受益机制与证据PCIe/CXL互连芯片万通发展A股唯一量产PCIe 5.0 Switch,自研FabricLink降低GPU互联延迟、提升算力利用率,深度绑定云与国产算力生态;连接芯片批量导入的核心国产化标的。PCIe Retimer/内存接口澜起科技内存接口芯片全球龙头、配套三大原厂;PCIe Retimer全球份额第二,推理时代CPU量增与主导地位提升带动规模增长,定位“全互连芯片”战略。以太网交换芯片盛科通信国产以太网交换芯片龙头,境内唯一25.6T量产、51.2T在路,AI网络侧密度提升下份额与ASP改善,国产替代窗口显著。网通/车载以太网PHY/交换裕太微2.5G PHY规模量产,发布国产车载TSN Switch(YT99),网通/车载/工业场景覆盖;向数据中心与基站延伸,产品矩阵与营收高增。CXL控制器(全球)Astera LabsLeo系列面向内存扩展与池化,CXL控制器市场CAGR约102%,AI基础设施下带宽/容量利用率优化的核心受益者。光DSP/网络芯片(全球)Marvell 、裕太微、盛科通信AI互联瓶颈指向网络与光DSP,硅光/CPO、以太网交换、定制ASIC全栈卡位,成为AI互联“搬运层”的战略核心。光模块龙头中际旭创、新易盛海外800G高景气、1.6T提前渗透,订单与交付能力突出,业绩与估值双升主线;可插拔与CPO/NPO并进验证。光芯片/激光器(上游)源杰科技、长光华芯、华工科技100G/200G EML与高功率CW激光器供需紧缺、扩产周期长,CPO/NPO与1.6T时代价值量显著抬升,稀缺产能享受溢价。光纤连接器/FAU/MPO天孚通信、太辰光、杰普特、仕佳光子CPO/NPO链路连接器数量大幅增加,MPO/FAU等多芯连接器与微光学件用量上升,龙头具备工艺与认证优势。铜连接器/线缆(AEC/DAC/ACC)华丰科技、瑞可达、意华股份、立讯精密、鼎通科技、沃尔核材AI服务器短距高速铜连接需求旺盛,连接器与线材迭代升级,龙头与一体化能力厂商深度受益;AEC在部分场景趋势向好。PCB/CCL沪电股份、胜宏科技、深南电路、生益科技、景旺电子、鹏鼎控股等AI服务器与交换机板高层数/高规格升级、UBB/OAM规格上行,量价齐升与扩产周期形成长期β;上游M9/M10、玻纤与铜箔供给紧张。测试仪器/设备联讯仪器(综合布局,全链路最全光测)、优利德(综合布局,采样示波器是光模块测试中最难的环节,在高端采样示波器和1.6T测试仪器进入产品落地期阶段进度仅次于联讯仪器,弹性最大)、杰普特(耦合/检测设备)800G/1.6T需求与扩产带动测试仪器与耦合/检测设备同步放量,代际不可复用带来新增投资需求。IDC/AIDC与液冷、供电光环新网、奥飞数据、数据港、英维克、欧陆通、中恒电气Hyperscaler资本开支与国产算力建设拉动IDC与高功率液冷/供电体系,AIDC价值量约占整体投资80%中的关键配套环节。

受益标的梳理环节代表受益标的受益机制与证据PCIe/CXL互连芯片万通发展A股唯一量产PCIe 5.0 Switch,自研FabricLink降低GPU互联延迟、提升算力利用率,深度绑定云与国产算力生态;连接芯片批量导入的核心国产化标的。PCIe Retimer/内存接口澜起科技内存接口芯片全球龙头、配套三大原厂;PCIe Retimer全球份额第二,推理时代CPU量增与主导地位提升带动规模增长,定位“全互连芯片”战略。以太网交换芯片盛科通信国产以太网交换芯片龙头,境内唯一25.6T量产、51.2T在路,AI网络侧密度提升下份额与ASP改善,国产替代窗口显著。网通/车载以太网PHY/交换裕太微2.5G PHY规模量产,发布国产车载TSN Switch(YT99),网通/车载/工业场景覆盖;向数据中心与基站延伸,产品矩阵与营收高增。CXL控制器(全球)Astera LabsLeo系列面向内存扩展与池化,CXL控制器市场CAGR约102%,AI基础设施下带宽/容量利用率优化的核心受益者。光DSP/网络芯片(全球)Marvell 、裕太微、盛科通信AI互联瓶颈指向网络与光DSP,硅光/CPO、以太网交换、定制ASIC全栈卡位,成为AI互联“搬运层”的战略核心。光模块龙头中际旭创、新易盛海外800G高景气、1.6T提前渗透,订单与交付能力突出,业绩与估值双升主线;可插拔与CPO/NPO并进验证。光芯片/激光器(上游)源杰科技、长光华芯、华工科技100G/200G EML与高功率CW激光器供需紧缺、扩产周期长,CPO/NPO与1.6T时代价值量显著抬升,稀缺产能享受溢价。光纤连接器/FAU/MPO天孚通信、太辰光、杰普特、仕佳光子CPO/NPO链路连接器数量大幅增加,MPO/FAU等多芯连接器与微光学件用量上升,龙头具备工艺与认证优势。铜连接器/线缆(AEC/DAC/ACC)华丰科技、瑞可达、意华股份、立讯精密、鼎通科技、沃尔核材AI服务器短距高速铜连接需求旺盛,连接器与线材迭代升级,龙头与一体化能力厂商深度受益;AEC在部分场景趋势向好。PCB/CCL沪电股份、胜宏科技、深南电路、生益科技、景旺电子、鹏鼎控股等AI服务器与交换机板高层数/高规格升级、UBB/OAM规格上行,量价齐升与扩产周期形成长期β;上游M9/M10、玻纤与铜箔供给紧张。测试仪器/设备联讯仪器(综合布局,全链路最全光测)、优利德(综合布局,采样示波器是光模块测试中最难的环节,在高端采样示波器和1.6T测试仪器进入产品落地期阶段进度仅次于联讯仪器,弹性最大)、杰普特(耦合/检测设备)800G/1.6T需求与扩产带动测试仪器与耦合/检测设备同步放量,代际不可复用带来新增投资需求。IDC/AIDC与液冷、供电光环新网、奥飞数据、数据港、英维克、欧陆通、中恒电气Hyperscaler资本开支与国产算力建设拉动IDC与高功率液冷/供电体系,AIDC价值量约占整体投资80%中的关键配套环节。光互联受益主要关注三大类,弹性有些区别:

芯片层(确定性最高):PCIe/CXL控制器/Retimer、以太网交换/PHY、光DSP,国产化窗口与订单导入叠加,重点关注万通发展、澜起科技、盛科通信、裕太微;全球边际领跑Astera Labs、Marvell等。器件/模块层(量价齐升):800G→1.6T可插拔与CPO/NPO并进,光模块龙头与上游光芯片/激光器、FAU/MPO等核心器件享受高景气与溢价上移。配套基础设施(韧性增强):高速铜连接器/线缆、PCB/CCL、液冷/IDC与测试仪器,随需求上修同步扩产,订单与利润兑现具备弹性。EDA是AI连接芯片/模组产业链“确定性最高”的战略环节:

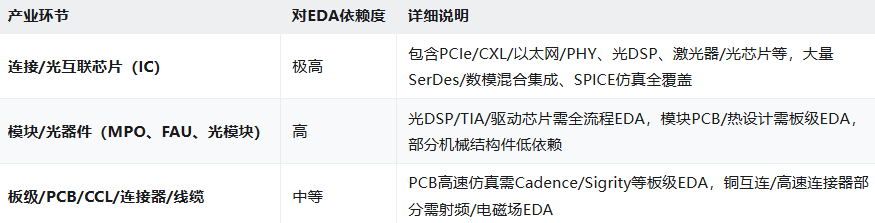

其中还需要注意的是EDA是以上芯片层的上级,也属于非常非常重要的地位,每一类芯片的设计都离不开EDA,因此也属于确定性最高的受益环节。

EDA产业链核心受益标的梳理国产EDA:华大九天,覆盖数字/模拟/封装全流程,3DIC原生EDA能力快速提升。3D/多层互联信号干扰、应力、热分布等3D原生EDA是新一轮产业升级焦点,国内厂商有望缩小差距。器件建模/仿真-制造EDA:概伦电子,聚焦高端建模、SPICE仿真、良率/测试,SerDes/高速PHY/光DSP等超高频芯片高度依赖其核心工具。制造环节EDA:广立微,聚焦良率测试、WAT,配合硅光/光通讯等新型工艺需求扩展

5月底华为韬定律刚提出来时有资金挖掘到EDA受益,迈威尔光互联和华为韬定律背后大逻辑都是光互联,相关所有芯片都离不开EDA,

光互联 = 互连芯片爆发 = EDA 刚需放量

AI 算力瓶颈从单芯片算力→芯片间高速互连,全链路全面升级光互联

迈威尔、韬定律落脚点都是CXL/PCIe、Retimer、PHY、光 DSP、以太网交换芯片批量上量;所有这类高速互连芯片设计,100% 离不开 EDA + 高速 SerDes IP,这是 EDA 板块同步受益的统一底层。

迈威尔:全球 AI 超算集群(英伟达 + 全球云厂商)大规模落地 CXL、1.6T 光 DSP、车载 / 网通 PHY,海量互连芯片订单落地→芯片设计扩产→EDA 采购提升;

韬定律:国内换道路线,靠灵衢总线 + Hi-ONE 近封装光互联 + Chiplet / 逻辑折叠,国产 PCIe/CXL、内存接口、光 DSP 批量自研落地,国产设计公司集中采购国产 EDA(概伦主线:EDA + 高速 IP)。

全局产业链:EDA(芯片设计全流程)➔ 高速/光互联芯片(连接芯片/光芯片/光DSP/控制器)➔ 光模块/器件(需芯片+板级EDA)➔ 板级/连接器/线材/PCB(需板级EDA/电磁仿真)➔ 数据中心/测试/配电等终端配套

↑

(概伦电子、华大九天等全流程&建模/仿真/良率EDA属于最可靠、最高弹性的受益环节)

今天(6月3日,今天开到6月5日)正是2026上海国际半导体技术大会暨展览会(SIA)开幕的第一天。本届展会以“‘芯’突破,‘半’壁新程”为主题,在上海新国际博览中心举行。既然是技术会和展览会,很可能出现和芯片设计的EDA相关重大催化或者创新,值得重视,就比如台北这几天两场会议中就放出了一些利好消息一样。

结合当前半导体行业的宏观趋势以及本次展会的核心议题,本次大会确实极有可能释放针对EDA(电子设计自动化)领域的重大利好与催化因素。

上游最受益环节还有硅片,如立昂微、沪硅产业等,准备睡午觉了,就不展开写了。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。