2026年5月,台积电CoWoS月产能冲到8万片,年底扩到13万片。英伟达一家吃掉63%。一颗Rubin GPU从台积电3nm晶圆厂出来之后,要经过十几道工序才能装进服务器。

Rubin封测链上,中国公司到底赚到了多少钱?哪些钱还没赚到?本文按工序拆开看。

Rubin的封装变了什么?拿Rubin和B300对比,三项变化在把物理鸿沟撕得更宽。

芯片面积更大,GPU加8颗HBM4,封装体比B300大出约30%,晶圆要更薄、更平、功耗更高,1500W+热量从硬币大的die表面导出,散热材料必须跳一个量级。I/O密度爆炸,HBM4 2048-bit位宽,微凸点间距从130μm往80μm以下缩,ABF载板层数更多。

每一项变化,都在对应工序里逼着工艺和材料升级。

封测代工:全球900亿美元市场,中国吃掉近三成

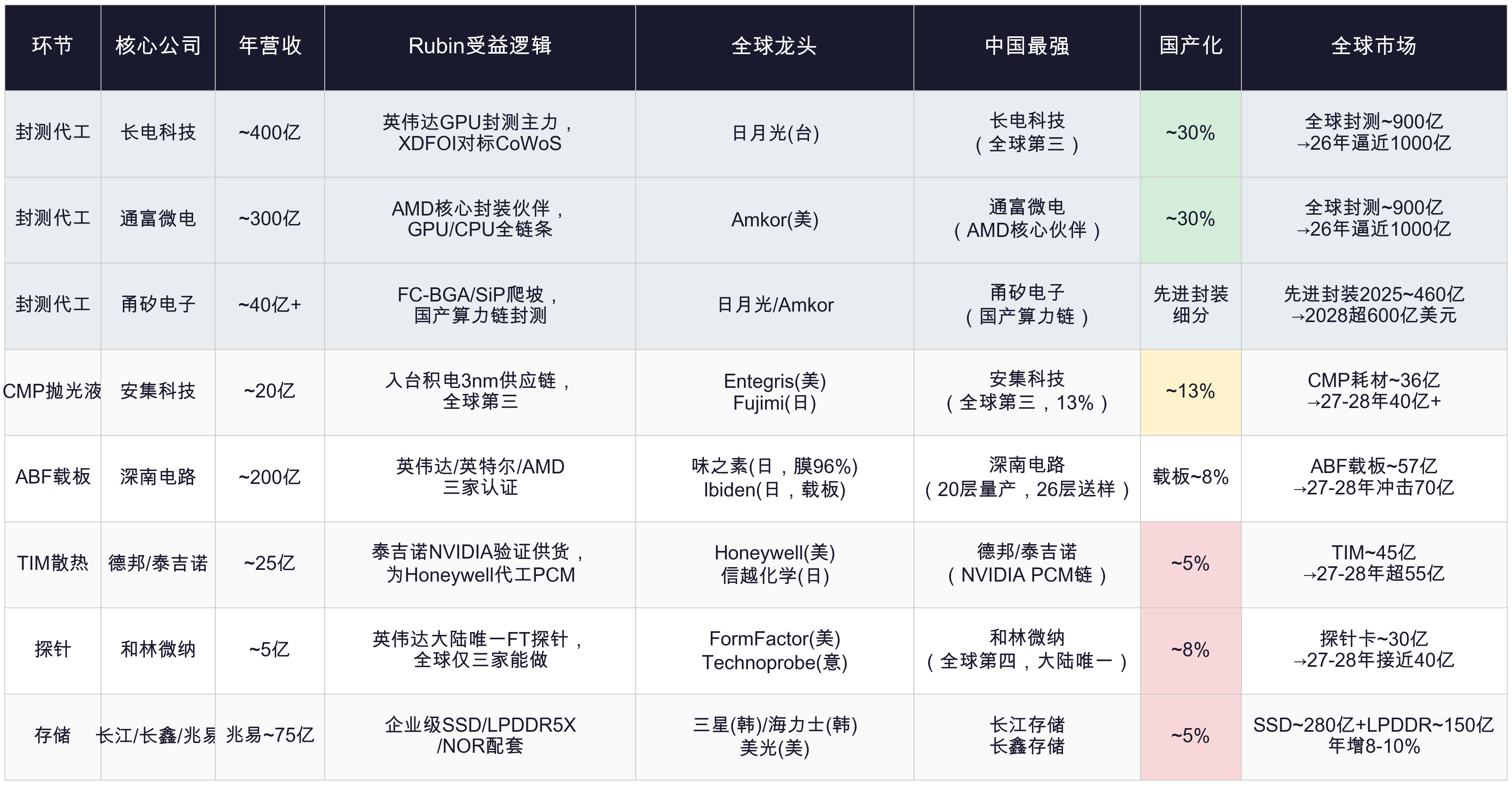

按Yole宽口径(含封装服务、设备、材料),2025年全球半导体封测市场约900亿美元,2026年预计达961亿美元,已逼近千亿美元关口。先进封装增速(CAGR约12%)远超传统封装(约5%),是增长主引擎。中国封测代工服务占全球份额近30%,对应约240亿美元(超1700亿人民币)年营收体量——这是整个Rubin供应链上,中国公司参与最深、分到蛋糕最大的环节。

长电科技,全球第三大封测厂,2025年营收近400亿元,净利润超40亿元。英伟达的GPU加速卡从B100到Rubin,大量由长电完成先进封装,是英伟达在中国最大的封测合作伙伴。XDFOI 2.5D封装平台直接对标台积电CoWoS,是国内唯一能量产同类方案的公司,硅中介层精度和微凸点间距已进入全球第一梯队。客户覆盖英伟达、高通、英特尔、博通。先进封装收入占比从2022年的不到20%提升到2025年的超35%,带动整体毛利率从15%升至20%以上。

通富微电,2025年营收超300亿元,与AMD绑定超过15年。从台式机Ryzen CPU到数据中心Instinct GPU,AMD的几乎所有高性能芯片都由通富完成封装。2025年来自AMD的收入占比约60%,MI300系列AI GPU的封测订单持续爬坡。随着AMD MI500系列对标英伟达Rubin,通富计划2026年底将先进封装产能再扩40%。通富也是国内少数同时覆盖CPU、GPU、FPGA三大品类先进封装的厂商,客户分散度好于纯靠AMD。

甬矽电子,先进封装新锐,FC-BGA和SiP产线快速爬坡。客户包括寒武纪、地平线、黑芝麻等国内AI芯片厂商,是国产算力链最纯正的封测标的。2025年营收突破40亿元,同比增长超60%,先进封装良率已达96%以上。与长电和通富不同,甬矽的客户全部来自国产替代需求,不受海外制裁波动影响。

华天科技,国内前五封测厂,在CIS图像传感器和存储器封装上有差异化优势,Chiplet收入占比持续提升,是封测板块中估值最具性价比的选项之一。

封测代工的竞争壁垒来自三处:客户认证周期通常3到5年、先进封装工艺参数是Know-how而非可购买的设备、产能爬坡需要大量capex和时间。一旦进入大客户供应链且良率稳定,替换成本极高。这个壁垒,中国公司已经跨过去了。

但产线上消耗的核心材料:抛光液、载板膜、散热材料、探针:至今大多进口。这些耗材市场加起来约150亿美元,不到封测代工市场的五分之一,但毛利率普遍在40-60%,远高于封测代工的15-25%。

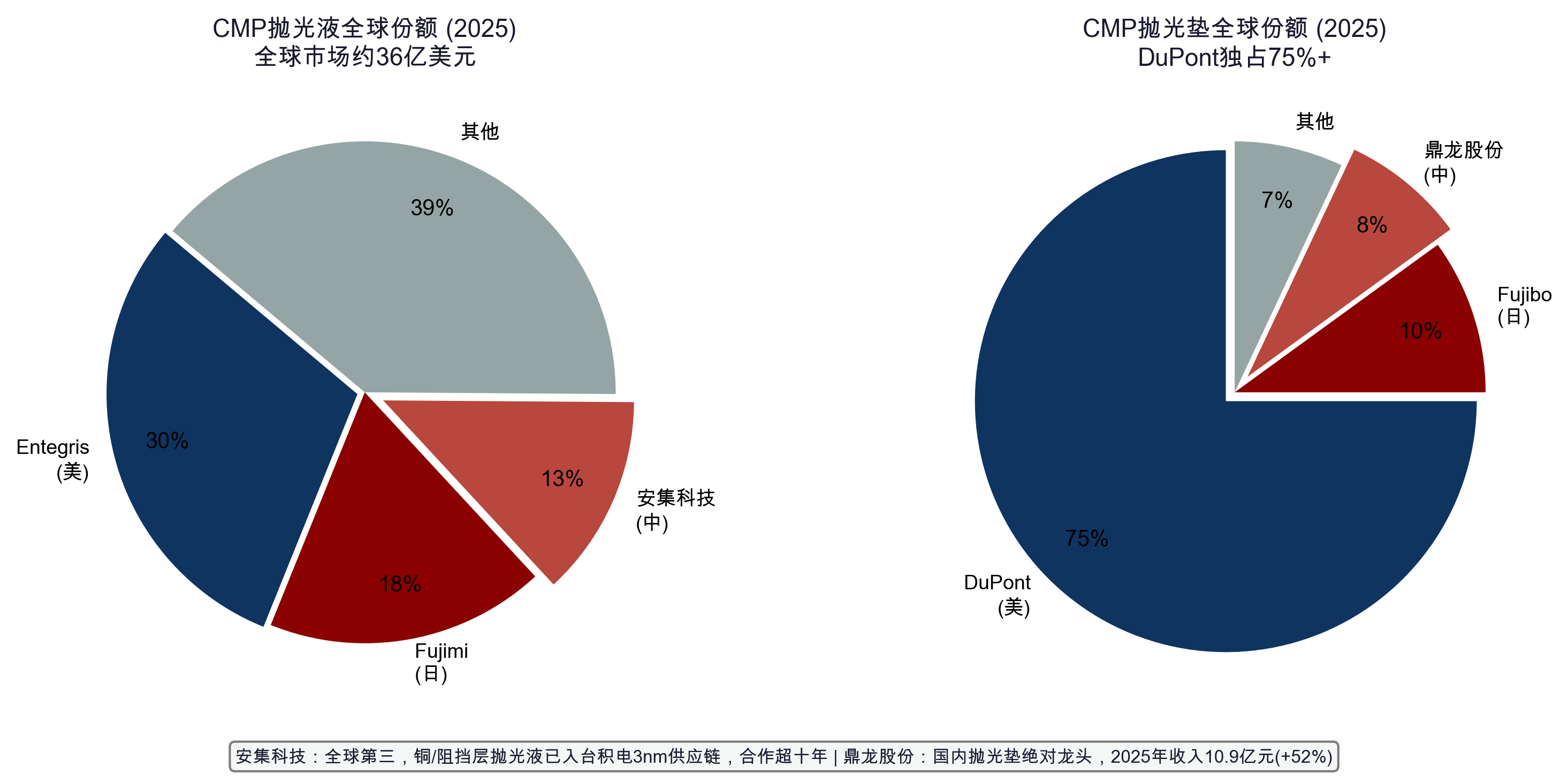

CMP抛光液/垫:36亿美元市场,安集已入台积电2025年全球CMP耗材市场约36亿美元,先进封装带来额外15-20%的CMP需求增量,预计2027-2028年将达40亿美元以上。抛光液:Entegris(美国)28-32%,Fujimi(日本)18%,安集科技(中国)13%,全球第三。抛光垫:DuPont(美国)独占75%以上。

安集科技是中国唯一在逻辑芯片CMP抛光液领域批量出货的公司,铜/阻挡层抛光液已深度进入台积电3nm供应链,TSV抛光液和混合键合抛光液已量产,台积电是前五大客户,收入占比约15%,合作超过十年。鼎龙股份2025年CMP抛光垫收入10.9亿元(同比+52%),国内绝对龙头。但抛光垫国产化率远低于抛光液,DuPont的75%份额短期难以撼动。一片Rubin晶圆从减薄到平坦化,CMP耗材成本是传统芯片的两到三倍,Rubin放量直接拉动耗材消耗量。

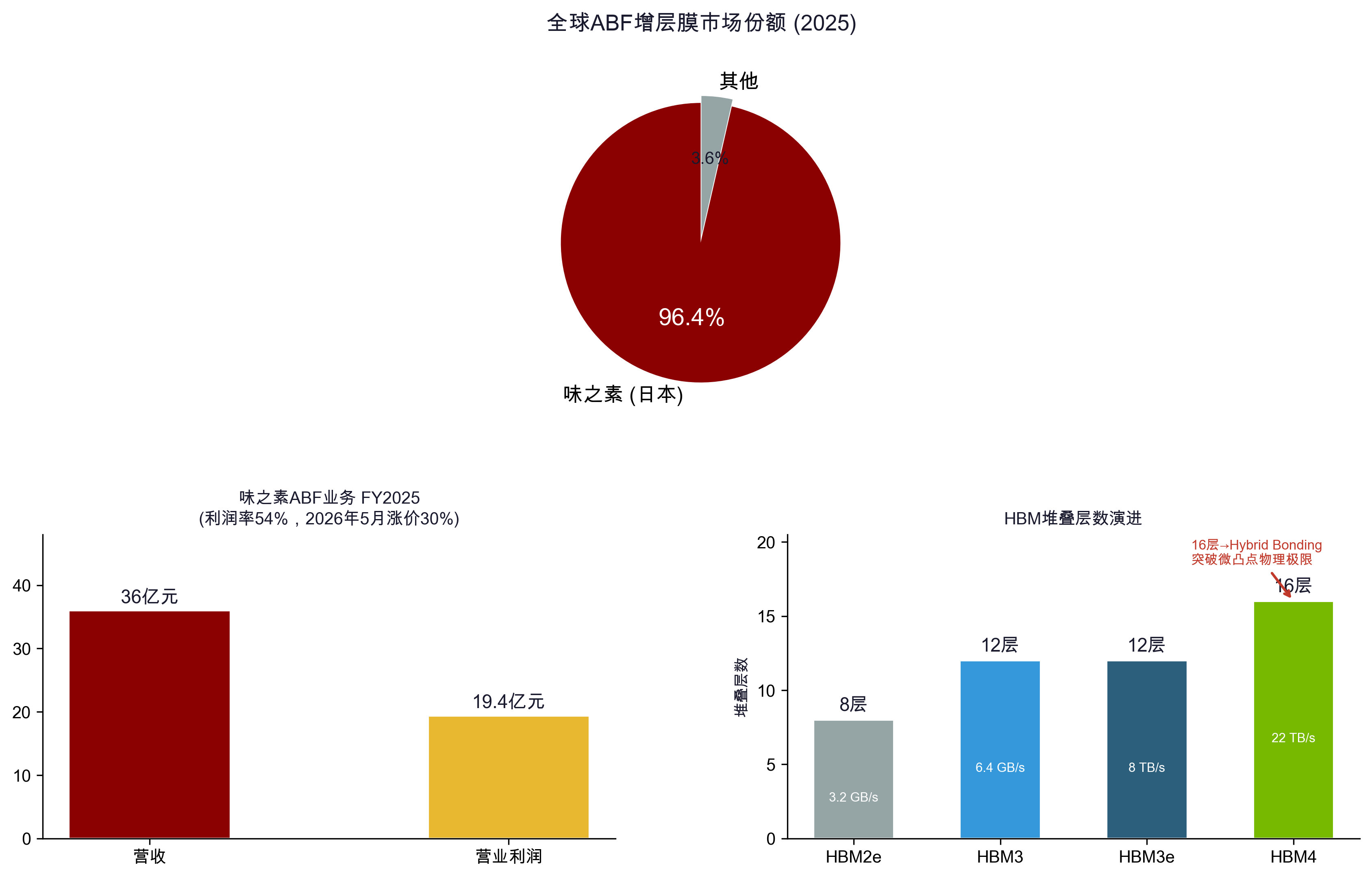

ABF载板:57亿美元市场,深南电路入了英伟达

2025年全球ABF载板市场约57亿美元,ABF膜约5.1亿美元。台积电CoWoS月产能2026年底扩到13万片,每扩一万片ABF膜多消耗几百万美元。随CoWoS产能2027年逼近月产20万片,ABF载板市场预计冲击70亿美元。

ABF膜由味之素(日本)垄断,全球市占率96.42%,利润率54%,2026年5月确认涨价30%。壁垒来自30年的氨基酸化学积累:味之素从1908年发明味精开始,积累了全球最深的氨基酸衍生物技术,恰好是环氧树脂体系最理想的交联剂。1990年代与英特尔合作开发ABF后,把树脂热膨胀系数调到和硅片几乎完全匹配:差了0.1ppm/°C封装体就翘曲,良率就掉。全球超过2000项专利环绕保护,第二家想绕也绕不过去。

中国方面,ABF载板制造(不是膜本身):深南电路20层ABF载板量产、26层送样,是英伟达、英特尔、AMD三家同时认证的ABF载板供应商。兴森科技良率突破80%,主供华为昇腾。ABF膜替代方面,生益科技、华正新材、宏昌电子的替代膜仍在载板厂验证,国产化率不足5%,距台积电CoWoS产线认证还有数年。

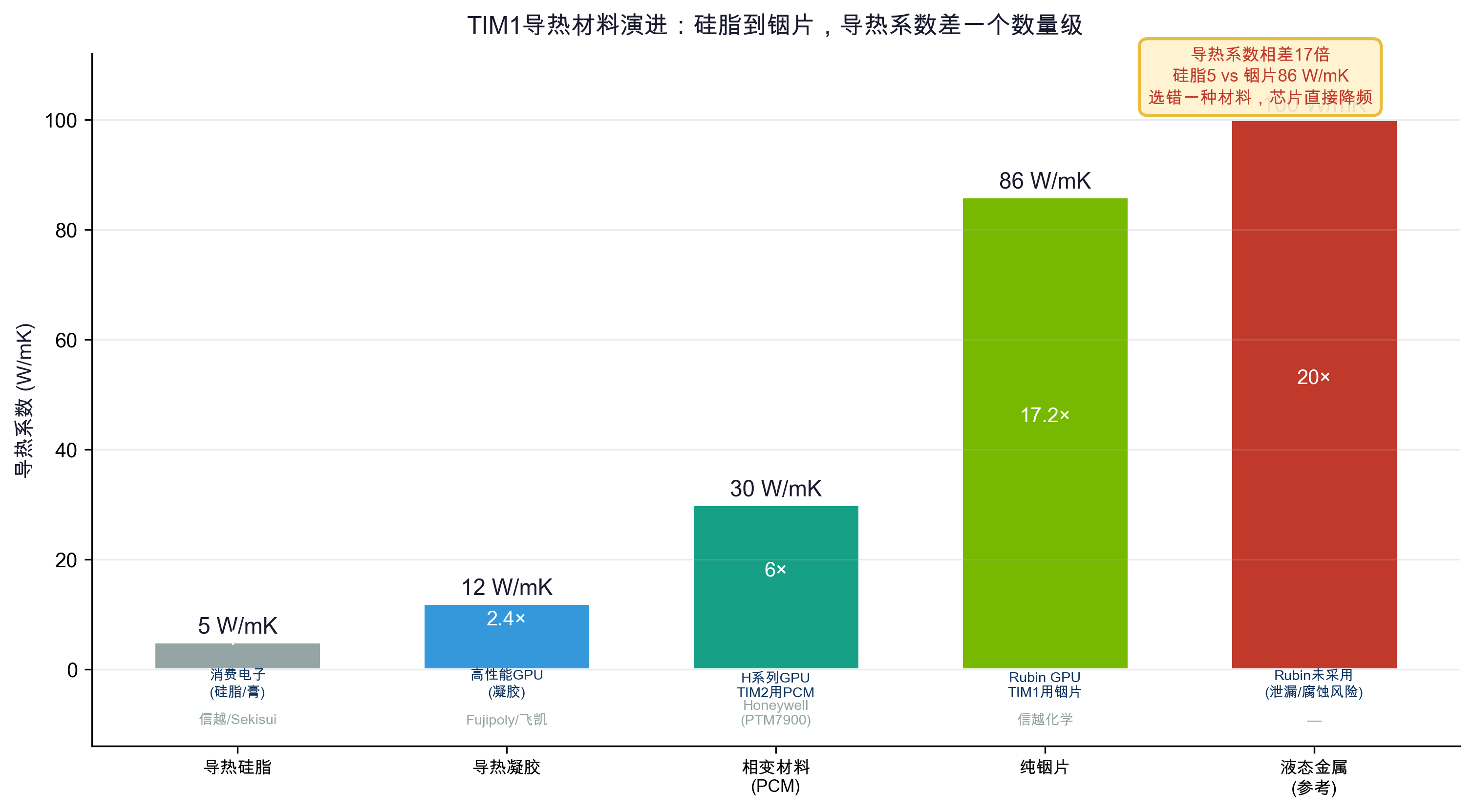

TIM散热:45亿美元市场,德邦入了英伟达链2025年全球TIM市场约45亿美元,AI芯片散热需求推动年增速达10-12%,预计2027-2028年将超55亿美元。TIM1用铟片(86 W/mK),TIM2用PCM相变材料。PCM单品市场不到1亿美元,但卡位极硬:材料选错一种,die到盖子温差超20度,芯片降频。

铟供应链:中国占全球铟储量72.7%、产量50-60%,但高端铟片加工在日本(信越化学),中国控原料、日本控加工。

中国方面,德邦科技子公司泰吉诺已通过NVIDIA验证并批量供货,为Honeywell代工90-100%的PCM产品,单GPU价值量约200元,2026年下半年随Rubin进入放量阶段。汇为热管理国产PCM导热系数已对标Honeywell PTM7900,采购成本低15-25%,已导入多家显卡和服务器厂商。飞凯材料导热凝胶已进入国内服务器客户。PCM市场不到1亿美元,但每颗Rubin GPU都要用:消耗量与GPU出货量直接线性挂钩。

HBM4堆叠与SLT探针

每颗Rubin配8颗HBM4,2048-bit位宽,从HBM3e的12层升级到16层。每层DRAM die薄到30μm以下,TSV孔径缩到5μm,16层垂直对齐精度要求亚微米级。传统微凸点互联在10μm间距以下已撞到物理极限:焊料不够、电阻太高、凸点靠太近会桥连短路。

下一代方案Hybrid Bonding:铜直接对铜原子级键合,间距缩到1μm以下,连接密度是微凸点的15倍以上。设备市场2025年约2-4亿美元,D2W领域荷兰BESI独占约90%,TrendForce预测2028年市场将达到约20亿美元。中国拓荆科技W2W键合设备2025年收入1.36亿元(+42%),D2W设备已发货客户验证,华卓精科推出HBM全系列装备。国产化率不足5%,但这是中国在先进封装设备端少数有量产突破的方向。

2025年全球探针卡市场约28-32亿美元,探针针头约6亿美元。Rubin测试复杂度是B300的数倍,HBM4堆叠进一步拉升探针消耗速度,预计2027-2028年将接近40亿美元。FormFactor(美国)占24%,手握MEMS探针核心专利70%以上。Technoprobe(意大利)21%。

和林微纳,全球FT探针中国企业第一(全球第四),英伟达在中国大陆唯一FT探针供应商。全球仅三家企业能做英伟达高端探针:日本JAM、美国Cohu、和林微纳。B100/H100/H200/GB200/GB300探针已批量供货,2025年英伟达探针收入约1.5亿元,2026年预期翻倍至3-4亿元,Rubin架构下一代探针预计2026年Q4量产。探针是持续消耗品,寿命几千到几万次就要更换,Rubin测试复杂度远超B300,探针消耗速度同步暴增。

存储配套方面,2025年全球企业级SSD市场约280亿美元,LPDDR5X市场约150亿美元,AI服务器出货量增长拉动两个市场合计年增速约8-10%。长江存储企业级SSD已追至国际一线水平,长鑫存储LPDDR5X 9600Mbps已量产,兆易创新NOR Flash和企业级存储方案加速进入服务器供应链。

封测流水线上,中国厂商站在哪里

封测代工是中国在Rubin供应链上赚到最多钱的环节:2025年全球约900亿美元市场,中国占封测服务份额近三成,1700多亿人民币的年营收体量;按Yole口径,2026年即逼近千亿美元。

耗材端加起来约150亿美元市场,不到封测的五分之一,但毛利率40-60%,远高于封测代工的15-25%。而且一旦挤进英伟达或台积电的耗材认证名单:像安集科技的抛光液、和林微纳的探针、泰吉诺的PCM,替换成本极高,订单粘性极强。体量不大,但卡位极硬。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。