①有色金属-统计局数据显示,人工智能与各领域深度融合,算力需求增长等带动有色金属等行业价格上涨。(盛龙股份、长裕集团、三祥新材、厦门钨业、有研新材、华宏科技等)②PCB-机构预计,2025年至2028年,AI光模块PCB市场规模将从6.2亿美元增长至37.7亿美元,三年增长超过5倍。(宏昌电子、逸豪新材、锐科激光、诺德股份、中化国际、安德利、劲拓股份等)③电网、电源-华泰证券指出,AIDC建设推动供电架构加速升级,测试电源有望迎来发展机遇。(中国西电、麦格米特、福达合金、长城电工、泰永长征等)

④半导体芯片-AI产业保持高景气,带动AI芯片、高端存储芯片等需求持续扩容。(深桑达A、永鼎股份、兴福电子、江化微、南芯科技、锐科激光、多氟多等)

NPO/CPO驱动MPO量价齐升,光互联下一个超级浪潮

事件:

AWS、谷歌、Meta、微软四大云厂商全部确认NPO(近封装光学)需求。TrendForce预测2030年CPO/NPO市场规模将突破390亿美元。NPO/CPO技术路线从“拼单通道速率”转向“拼通道数”(8芯→32/64芯),MPO通道数倍增驱动价值量指数级增长:32芯MPO约300+美元(16芯的2.5-3倍),64芯MPO达约1000美元量级(近10倍)。按1亿颗光引擎测算,MPO行业空间有望达数百亿美元。

逻辑:

此前MPO仅有端口数/需求量增长逻辑(800G→1.6T光模块单价翻倍,但MPO均为8通道方案,价值量提升不明显)。NPO/CPO主流方案为32/64通道,已突破原有8通道上限,用“光多通道/单路低速”替代“电少通道/单路高速”。通道数从8跳到32、64,MPO芯数从16芯升级到32芯、64芯。英伟达已给出2500万只NPO需求指引。四大云厂2026年AI相关资本开支预计达7250亿美元(同比+77%)。NPO光引擎以2D封装为主,光模块厂商竞争优势显著。

关注方向:

第一梯队|NPO核心·光模块双雄

中际旭创:绑定英伟达及北美四大云厂商,800G/1.6T全球市占第一,NPO联合研发核心方。

新易盛:LPO全球首发量产,覆盖LPO/XPO/NPO/CPO全形态,泰国工厂扩产中。

第二梯队|MPO上游·无源器件&光芯片

天孚通信:MPO陶瓷插芯核心供,配套FA光纤阵列、光引擎,毛利率行业顶尖。

源杰科技:200G EML突破,NPO/CPO放量直接受益,国产替代稀缺标的。

第三梯队|MPO·Senko系

致尚科技:Senko核心代工厂,全系列MPO跳线量产,切入CPO结构件。

杰普特:MPO通过Senko/US Conec认证,布局FAU,打“MPO+FAU”组合拳。

仕佳光子:MT插芯月产2000万颗,光芯片+插芯+MPO垂直一体化,供货海外云厂。

第四梯队|MPO·谷歌系

长芯盛:谷歌数据中心MPO份额30%+,有源光缆+800G/1.6T联合开发。

太辰光:全球MPO市占约25%(亚洲第一),Meta AI服务器占比>50%,获US Conec授权,深度合作康宁。

第五梯队|藤仓系

蘅东光:绑定美国藤仓AFL,最高3456/6912芯,插损<0.12dB,北美算力基建核心供应商。

第六梯队|保偏MPO·CPO刚需

长盈通:国内少数掌握保偏MPO技术,CPO外置光源→光引擎连接必备,0到1爆发预期。

第七梯队|光纤光缆龙头

亨通光电:光棒-光纤-光缆-海缆全链,跨洋总包能力,延伸MPO。

中天科技:光棒100%自给,运营商集采前三,布局空芯/多芯光纤。

光库科技:光纤耦合器/阵列深厚积累,配套MPO核心器件。

第八梯队|细分

杭电股份:光纤光缆受益AI数据中心,积极拓展海外市场。

EML现存近50%供需缺口,整体提价10%-20%

事件:

2026年全球800G/1.6T光模块需求爆发,催生3.5亿颗EML需求,现有产能仅2.2亿颗,供需缺口近50%,叠加晶圆良率仅20%,200G EML价格推升至25美元/颗,整体提价10%-20%。英伟达斥资5亿美元锁定光纤产能。无源端多芯化使1.6T模块升级双16芯,连接器密度提升1.3-2.7倍,MPO市场规模有望在2028年扩容3-4倍至3000-4000亿元。CPO架构需100%采用保偏光纤,打开光纤增量空间。

逻辑:

AI算力集群架构演进驱动光通信核心物料强通胀,芯数翻倍与产能锁定带来量价齐升,光互联价值加速向上游转移,掌握稀缺产能的物料厂商迎来确定性机遇。

关注方向:

源杰科技(EML芯片厂商,受益于供需缺口带来的量价齐升),

长盈通/亨通光电/中天科技(光纤厂商,受益于算力及CPO保偏光纤需求爆发),

炬光科技/天孚通信(光引擎及透镜厂商,受益于CPO及升级红利),

唯科科技/汇聚科技(连接器及插芯厂商,受益于多芯化及MPO扩容),

瑞松科技(光通信设备商,受益于多芯化倒逼设备升级)

【国联民生电子】MLCC:缺货大周期,超级AI行情持续深化

事件:

MLCC板块周一集体上涨,产业调研显示原厂端涨价密集落地,部分厂商已启动10-50%涨价,议价节奏由季度调整至月度。受益于国产服务器厂商对国内原厂的扶持,各家MLCC厂有望获得更多量价齐升的服务器领域敞口。氧化镝作为高端高容MLCC不可或缺的核心掺杂剂,同样受益于AI需求爆发。

逻辑:

MLCC是目前受益AI驱动最有锐度的涨价品种之一,仍处涨价初期。供需逻辑类似电子布(AI敞口达临界点,传导带动全面涨价),叠加韩台厂商及渠道助推,本轮涨幅有望翻倍以上。

关注方向:

风华高科(000636)、三环集团(300408)、商络电子(300975)、洁美科技(002859)、云汉芯城(未上市)、火炬电子(603678)、博迁新材(605376)、国瓷材料(300285)、昀冢科技(688260)、中电港(001287)、天利控股(00117.HK)

HVLP算力铜箔价值重估、头部厂商高端订单锁定至2027年下半年

【东北计算机】PCB上游再梳理:加速了看什么?

事件:

Rubin与Google放量加剧资源紧缺和板厂高速扩张的矛盾,设备自动化需求凸显。PCB上游材料明确或即将进入通胀通道:铜箔/树脂/电子布/硅微粉,其中硅微粉尚未发酵涨价,是最大机会。设备端受益板厂Capex高增:电镀设备、自动化设备、钻针均出现紧缺。HVLP算力铜箔价值重估,头部厂商高端订单已锁定至2027年下半年。

逻辑:

Q2是平衡大光&PCB&上游的重要时间窗口。铜箔、树脂、电子布核心跟踪季度业绩,H1业绩无忧。硅微粉为左侧即将涨价品种,空间感最强。钻针上游钨棒缺口50%+,通胀更加明显。

关注方向:

树脂:

圣泉集团(605589)、中化国际(600500)、东材科技(601208)、呈和科技(688625)、同宇新材(未上市)

PCB电镀设备:

三孚新科(688359)

自动化设备:

劲拓股份(300400)

钻针:

中钨高新(000657)、新锐股份(688257)、杰美特(300868)

钨棒:

厦门钨业(600549)

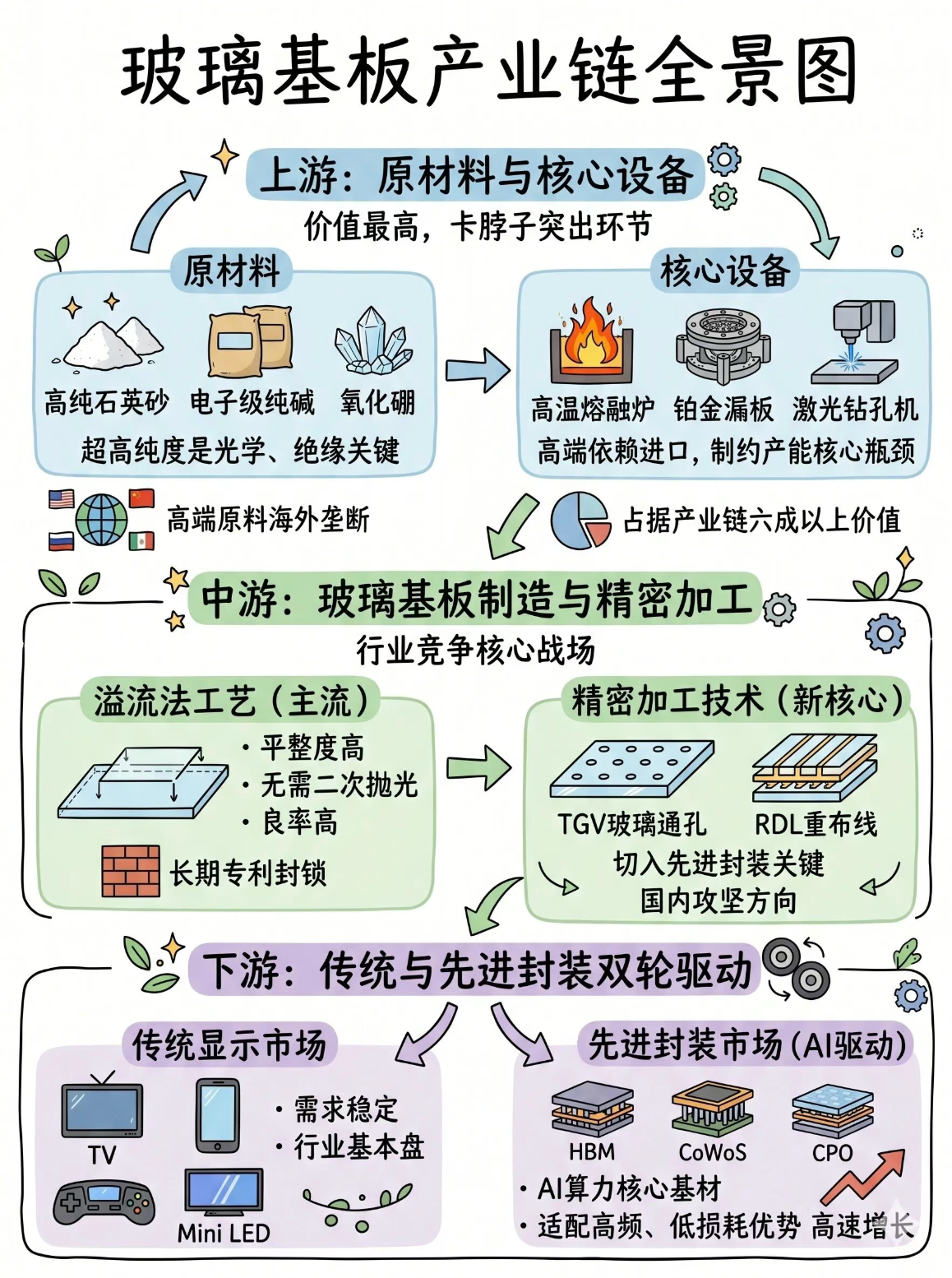

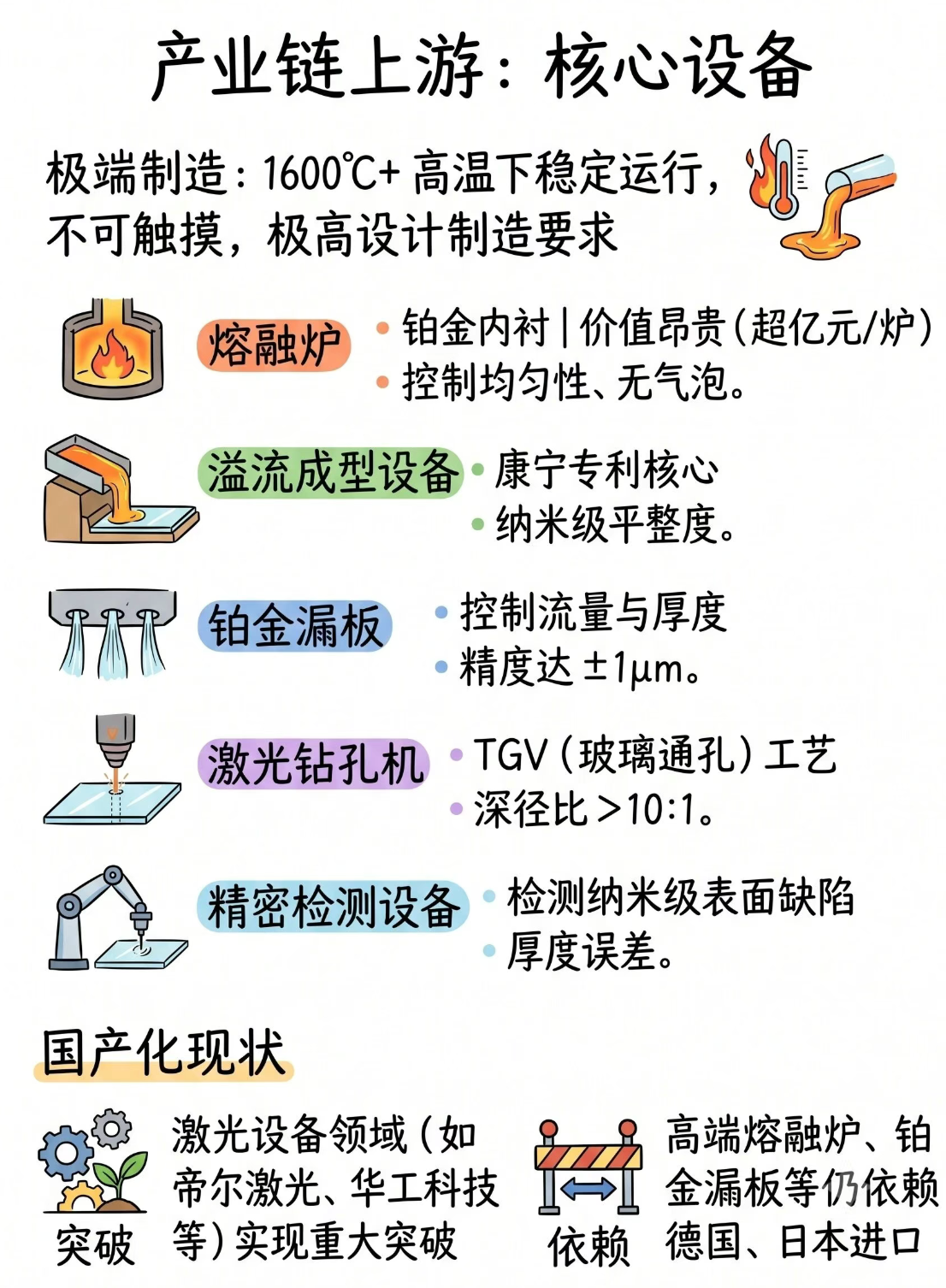

事件:

玻璃基板(TGV)产业化进程超预期加速,英特尔与台积电将先进封装量产节点前置至2028年。核心打孔设备已实现批量供货,行业跨越概念期进入订单实质兑现阶段。若2030年先进封装渗透率达50%,对应市场空间约300亿元。制造端单张500*510规格大板价值超1万元,若2032年渗透率达30%将带来300-400亿元新增需求。材料端,头部覆铜板厂商将特种硅烷偶联剂采购额从0.41亿大幅上调至4.60亿,硅微粉上调至3.1亿元。

逻辑:

产业化提速与国产替代共振,为设备与底层材料供应商带来高确定性业绩弹性。面板企业凭借大面积加工优势切入封装,推动估值向成长跃迁。

关注方向:

京东方A(000725)、TCL科技(000100)、凯盛科技(600552)、旗滨集团(601636)、东威科技(688700)、精测电子(300567)、沃格光电(603773)、联瑞新材(688300)

三代封装基板全维度对比:ABF有机基板(当前主流)、陶瓷基板(中期高散热)、玻璃基板(远期终极路线)

事件:

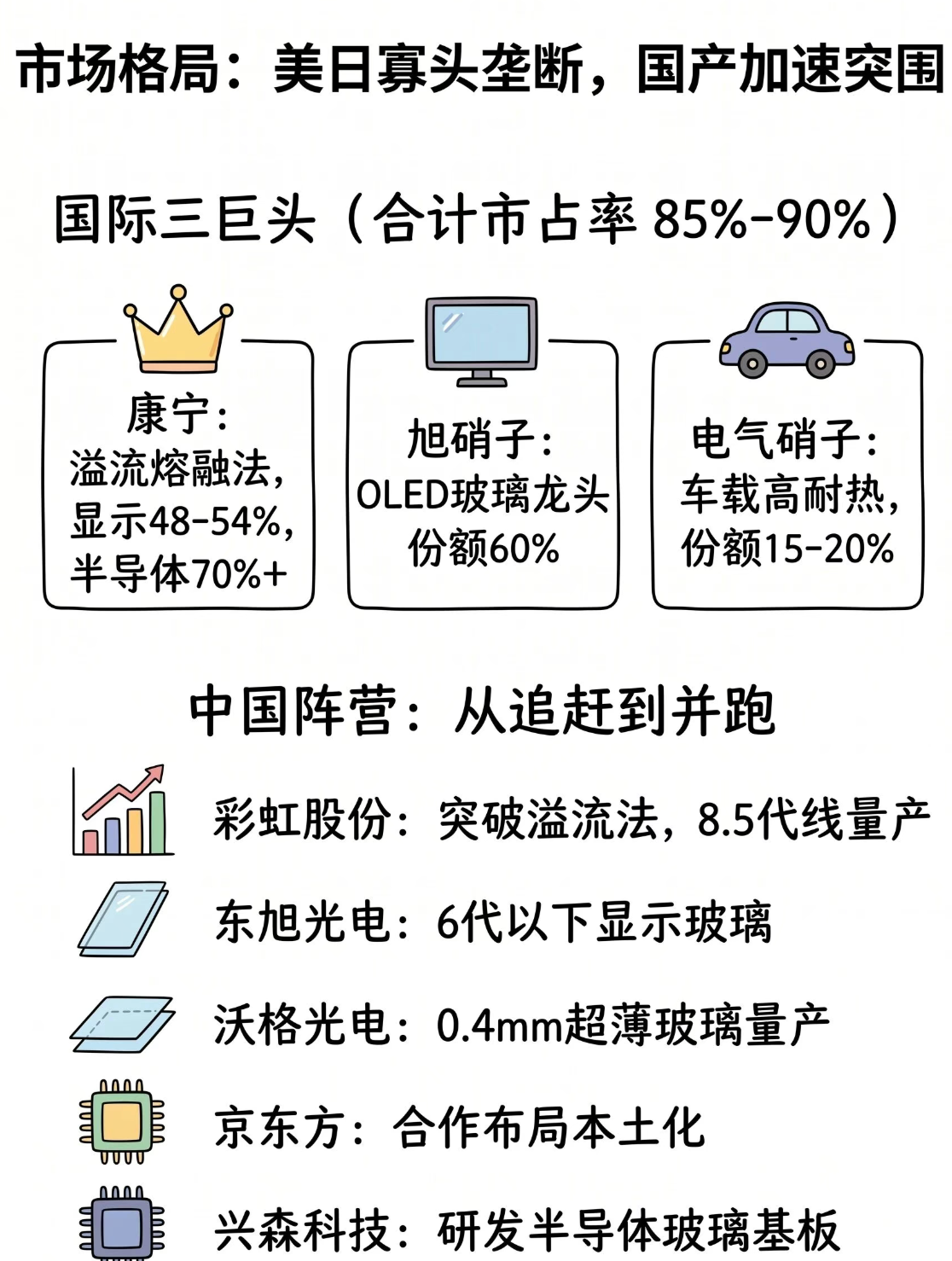

当前AI芯片封装基板正经历从ABF有机基板向陶瓷基板、玻璃基板演进的产业升级周期。ABF膜全球约95%市场份额被日本味之素垄断,新工厂计划2028年动工、2032年投产,2032年前无大规模新产能对冲。全球FC-BGA载板2025年市场规模约920亿元,2028年行业供需缺口预计达35%。陶瓷基板方面,氮化铝(AlN)导热系数达170-230W/m·K,为有机基板百倍,已成为1.6T/3.2T光模块、2000W以上GPU的核心散热方案。玻璃基板方面,2026年全球市场规模预计达186亿美元,2026-2030年CAGR 14.5%(有机基板仅6%),2028-2040年CAGR达67.2%。英特尔玻璃载板已开启量产,三星电机已向苹果供应玻璃载板样品;台积电首度披露玻璃基板CoPoS封装进展,预计2028年商用。

逻辑:

ABF有机基板受制于味之素垄断及扩产缓慢(2032年前无新增产能),供需缺口持续扩大(2028年预计达42%),价格上涨趋势明确。陶瓷基板(尤其氮化铝)受益于AI高功耗芯片散热刚需,光模块陶瓷外壳/基板订单大幅放量。玻璃基板处于产业化前夜,台积电、英特尔、三星等全球龙头加速布局,2028年后有望规模化商用,远期成长空间最大。

关注方向:

ABF有机基板(当前行业主流):

深南电路(002916):国内可稳定量产22层高端AI FC-BGA载板,24层以上产品实验室打样中;昇腾核心基板供应商;2026年5月发布48.82亿元定增,用于无锡高端算力PCB及ABF载板产能扩建

兴森科技(002436):国内唯一通过英伟达Vera CPU与Rubin GPU双平台全流程认证的内资ABF厂商;华为昇腾950 FC-BGA载板核心供应商(份额约60%-70%);广州黄埔一期2026Q1量产,月产能3.6万片,2026年底扩至6万片/月

生益科技(600183):国内低端通用ABF膜小批量量产,高端算力专用膜材仍依赖进口

莲花控股(600186):取得纽菲斯46%股权,切入类ABF膜赛道

华正新材(603186):CBF积层绝缘膜在国内主要IC载板厂商验证中

激智科技(300566):深度布局精密涂布生产技术

陶瓷基板(中期高散热路线):

中瓷电子(003031):光通信氮化铝陶瓷基板国内龙头,全球市占约55%;2026Q1营收10.99亿元(+79.05%),单季营收创上市新高;氮化铝薄膜基板已批量供货,光模块封装陶瓷外壳/基板市占率全球头部;1.6T光模块AlN基板量产,3.2T基板小批量送样

三环集团(300408):氧化铝陶瓷基板全球市占超50%;2025年实现220W/m·K超高导热氮化铝基板量产,成本较日系京瓷低40%;陶瓷粉体100%自主生产,原材料成本较外购低30%以上

玻璃基板(远期终极路线,短期无业绩贡献):

沃格光电(603773):国内TGV玻璃基板龙头,已建成国内首条全流程自主可控TGV量产线,具备年产10万平方米玻璃基板规模化交付能力;通孔孔径最小3μm、深径比150:1;1.6T光模块玻璃基载板完成小批量送样;但量产及客户验证节奏慢于预期,短期无大额长单落地

凯盛科技(600552):国产超薄硼硅玻璃研发

旗滨集团(601636):玻璃基材布局

京东方A(000725):半导体玻璃基封装载板中试产线已通线,部分客户进入技术测试阶段

TCL科技(000100):面板级封装布局

德龙激光(688170)/帝尔激光(300776)/盛美上海(688082):TGV激光加工/电镀填孔设备

【国金机械】六氟化钨:比氦气更短缺,三星超高价锁单只是开始事件:

三星超高价锁单六氟化钨,参考3月中东氦气断供后以极高价签订新长协(最终涨价4-5倍),当前六氟化钨占存储芯片成本仅0.3%。日本产能7月退出,受军民两用物项出口管制影响无法获得超纯钨粉。国内电解制氟产能严格管控,几乎没有新增供给。存储芯片持续扩产,2027年供需缺口预计达20%。

逻辑:

三星海力士在短缺物项上的锁单布局极为前瞻,锁定的价格最终来看都在山脚。以钼代钨只是理论可行。

关注方向:

中船特气(688146)、中巨芯(688549)、昊华科技(600378)

事件:

利基存储涨价持续超预期:NOR Q1涨20%-30%、Q2预计40%-50%;SLC NAND Q1涨50%+、Q2预计100%;MLC NAND Q1涨150%;利基DRAM Q1 DDR4(4Gb-16Gb)涨约50%-80%,DDR3 4Gb涨约100%。大厂产能重心转向AI,利基存储仍将供不应求,Q3涨价有望继续超预期。6月12日证监会已同意长鑫IPO注册,进入上市倒计时。

逻辑:

国内存储设计公司聚焦利基存储产品,有望进一步增厚利润。长鑫上市持续带动存储板块情绪。

关注方向:

兆易创新(603986)、北京君正(300223)、普冉股份(688766)、国科微(300672)、联芸科技(688205)、澜起科技(688008)、聚辰股份(688123)、东芯股份(688110)、恒烁股份(688416)

事件:

6月12日SpaceX正式上市,市值达2.5万+亿美元,商业航天估值体系重构。预计7月下旬长十乙首飞(海南文昌,5米径、70米高、7台YF-100N可重复使用发动机,回收状态LEO运力超16吨),同步验证海上网系回收技术。朱雀三号遥二预计6-7月再次发射,有望再次进行一子级再入回收任务。

逻辑:

市场将沿火箭链(高弹性)→卫星链(强成长)→应用端(稳现金)链条推进。发射供给瓶颈+事件催化是当前核心选股逻辑。

关注方向:

火箭链(长十乙映射):

航天工程(603698)、广联航空(300900)、斯瑞新材(688102)、铂力特(688333)、航天动力(600343)、超捷股份(301005)、陕西华达(301517)、高华科技(688539)

卫星链:

中国卫星(600118)、铖昌科技(001270)、臻镭科技(688270)、国博电子(688375)、信科移动(688387)、上海瀚讯(300762)、西测测试(301306)、烽火通信(600498)、航天电子(600879)、天银机电(300342)、迈为股份(300751)

地面终端与运营:

中国卫通(601698)、星图测控(未上市)、信维通信(300136)

事件:

中国西电斩获海外数据中心专用固态变压器订单,签约4台13.8kV AC/800V DC固态变压器,为国内首家。SST供电效率优势明显(损耗1.5% vs UPS系统6.4%),交付周期24周 vs 传统46周,人工成本节约90%(0.08/Wvs0.73/Wvs0.73/W)。台达、伊顿、维谛等海外龙头同步推进。

逻辑:

AI负荷从“稳定耗电”变“高频脉冲”,SST“能量路由器”价值深化,为AIDC供电架构终局解决方案。证明国内SST技术成熟度被认可,产业化进程加速。

关注方向:

中国西电(601179)、四方股份(601126)、金盘科技(688676)、伊戈尔(002922)、阳光电源(300274)、特锐德(300001)、安靠智电(300617)、新风光(688663)、智光电气(002169)、华明装备(002270)、国电南瑞(600406)、平高电气(600312)、思源电气(002028)

事件:

2027年配额维持稳定(与2026年一致),主流制冷剂价格持续上涨。R32/R125/R134a报价分别达6.55/6.00/6.30万元/吨,较Q1均价提升3144/5267/5700元/吨。主流氟聚合物PTFE、PVDF价格分别5.1万元/吨(+32%年内)、6.2万元/吨(+19%年内)。高端PFA打破海外垄断(巨化1万吨/年PFA已投产),高纯PTFE可用于半导体高频封装与互连。AI算力与半导体自主可控打开高端氟聚合物成长空间。

逻辑:

制冷剂长期向好趋势不变,Q3长协价仍有望上涨。含氟聚合物景气持续修复,高端品突破打开行业成长天花板。

关注方向:

巨化股份(600160)、三美股份(603379)、永和股份(605020)、昊华科技(600378)、东岳集团(0189.HK)、东阳光(600673)、金石资源(603505)

慈星股份(300307):拟以3170万欧元购买德国STOLL相关资产,获取关键专利技术并加速前沿产品商业化落地。

新天绿能(600956):控股股东间接控股子公司拟通过港股通增持公司H股股份,增持金额不低于1500万元且不超过3000万元。盛泰集团(605138):控股股东计划以自有资金及自筹资金增持公司股份,增持总额不低于4000万元且不超过8000万元。东鹏控股(003012):拟以5000万元至1亿元回购公司股份,员工持股计划或股权激励。新里程(002219):控股股东计划6个月内以集中竞价方式增持公司股份,增持金额为5000万元至1亿元。学大教育(000526):董事长提议公司以5000万元至1亿元回购股份,用于维护公司价值及股东权益。新和成(002001):实控人提议公司以3亿元至6亿元回购部分股份,未来将用于股权激励或员工持股计划。

均胜电子:参股公司光模块业务已进入量产阶段,面向全球市场拓展新业务机会。

藏格矿业:麻米错盐湖碳酸锂项目预计第三季度开始投产,届时将进入产能释放期。重大合同/中标类德才股份(605287):子公司联合体预中标济南励新实验中学建设项目施工总承包,中标价5.2亿元。

交运股份(600676):拟变更公司名称及证券简称为“久事动娱”,主营业务及未来发展方向将进行战略性调整。

扬杰科技(300373):获得欧盟理事会9个月豁免期,确保供应链多元化及相关业务可继续开展。

宏明电子(301682):募投项目宏科二期基地可达到年产4亿只MLCC,有利于满足防务及民用新兴领域市场需求。

红板科技:光模块PCB相关产品已顺利完成技术验证并正常小批量生产,AI服务器PCB产品处于客户端验证环节。

斯瑞新材:正积极开发钼铜材料及低成本制备工艺,为1.6T以上高速率光模块规模化应用储备技术能力。避雷针风险警示类

中广天择(603721):筹划控股股东变更事项,股票自6月17日起停牌,预计不超过2个交易日。

长盈通(688143):因股票交易严重异常波动,将于6月17日起停牌核查,预计不超过3个交易日。

返利科技(600228):实控人筹划公司控制权变更事项,股票自6月17日起停牌,预计不超过2个交易日。

国晟科技(603778):连续三个交易日跌幅偏离值累计超20%,经自查主营业务及基本面未发生重大变化。

光库科技(300620):披露股票交易异动公告,除拟收购安捷讯光电外不存在其他应披露而未披露的重大事项。

合盛硅业(603260):澄清“光纤概念”,八甲基环四硅氧烷产品在光纤领域销售收入占比不足0.5%。

嘉元科技(688388):澄清HVLP铜箔目前正处于研发阶段,没有形成批量销售,未对业绩产生影响。

上海亚虹(603159):控股股东筹划控制权变更事项仍在讨论中,股票自6月17日起继续停牌。

福达合金(603045):控股股东及其一致行动人拟合计减持不超过公司总股本3%的股份。

百合花(603823):控股股东拟通过集中竞价方式减持不超过公司总股本1%的股份。

华正新材(603186):控股股东近期通过集中竞价方式减持公司股份56.42万股,持股比例减少至35.93%。⚠️

风险提示:

以上内容基于公开资料及机构观点整理,仅供参考,不构成投资建议。市场有风险,投资需谨慎。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。