核心看点总结提炼——

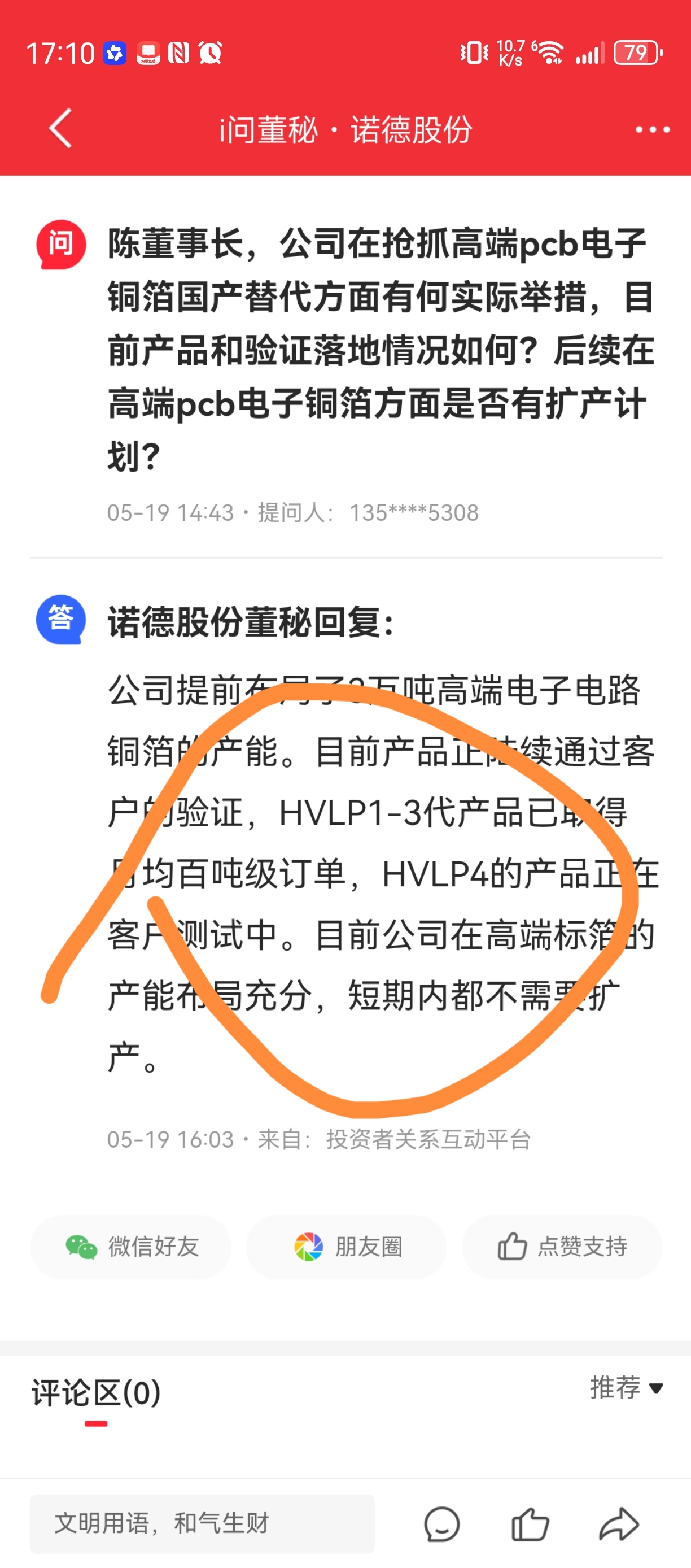

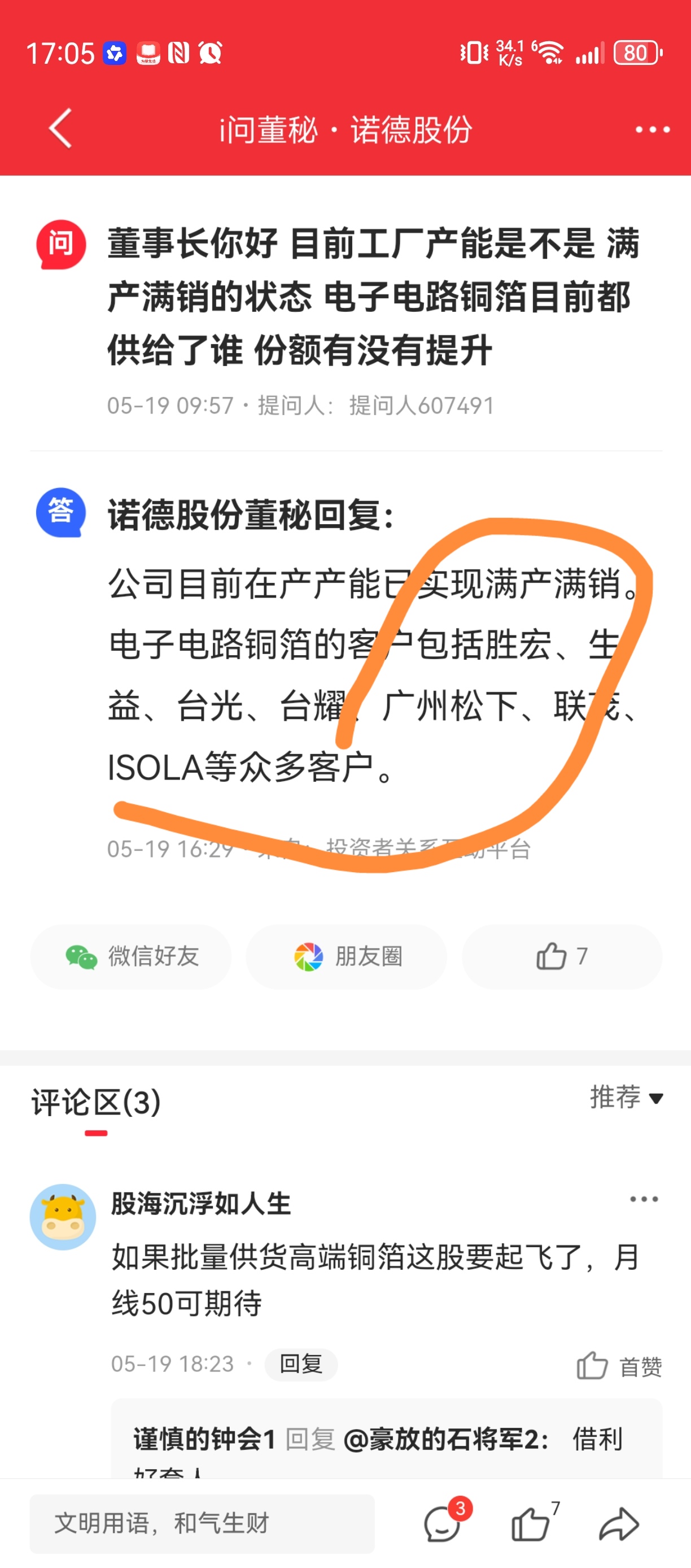

1、14万吨铜箔产能Q3增加至16万吨(含3万吨高端电子电路铜箔),产能利用率从一季度80%提升至目前100%,供不应求

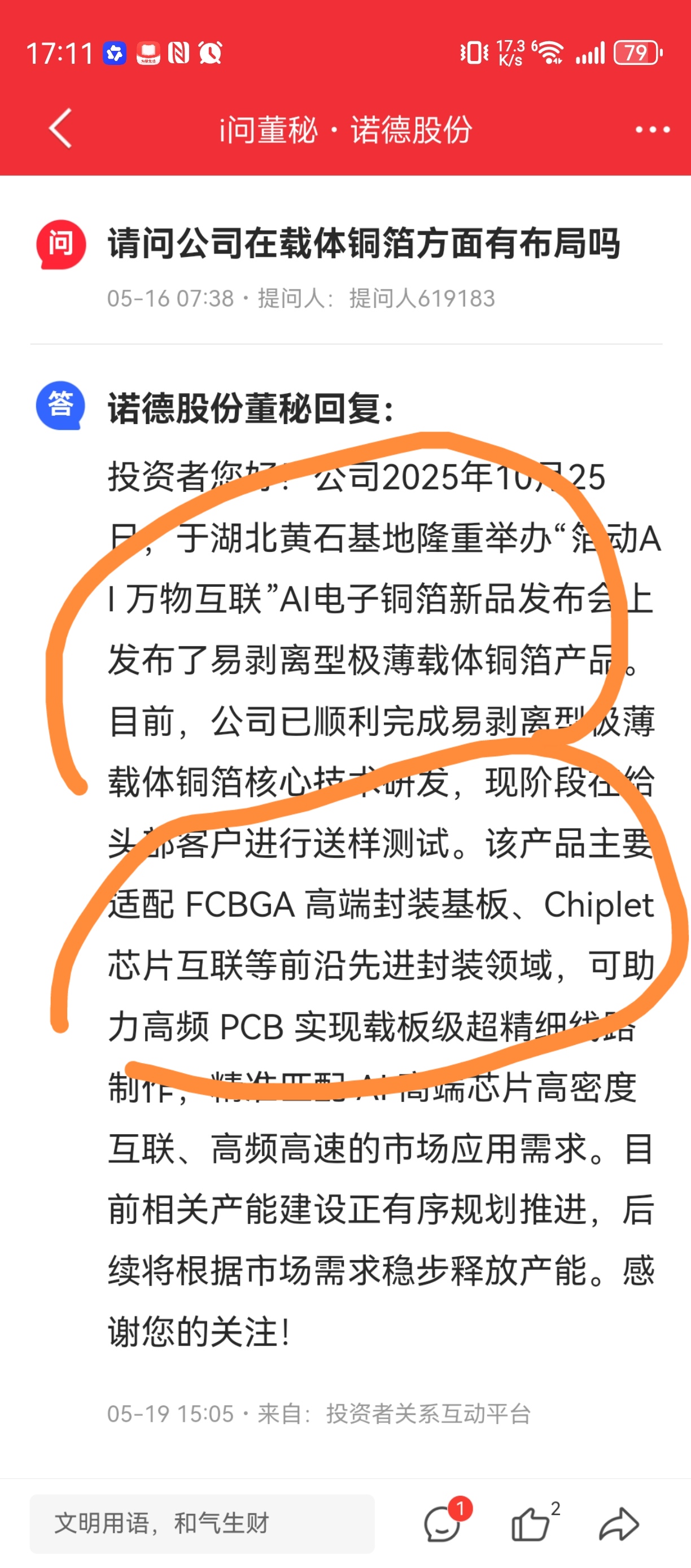

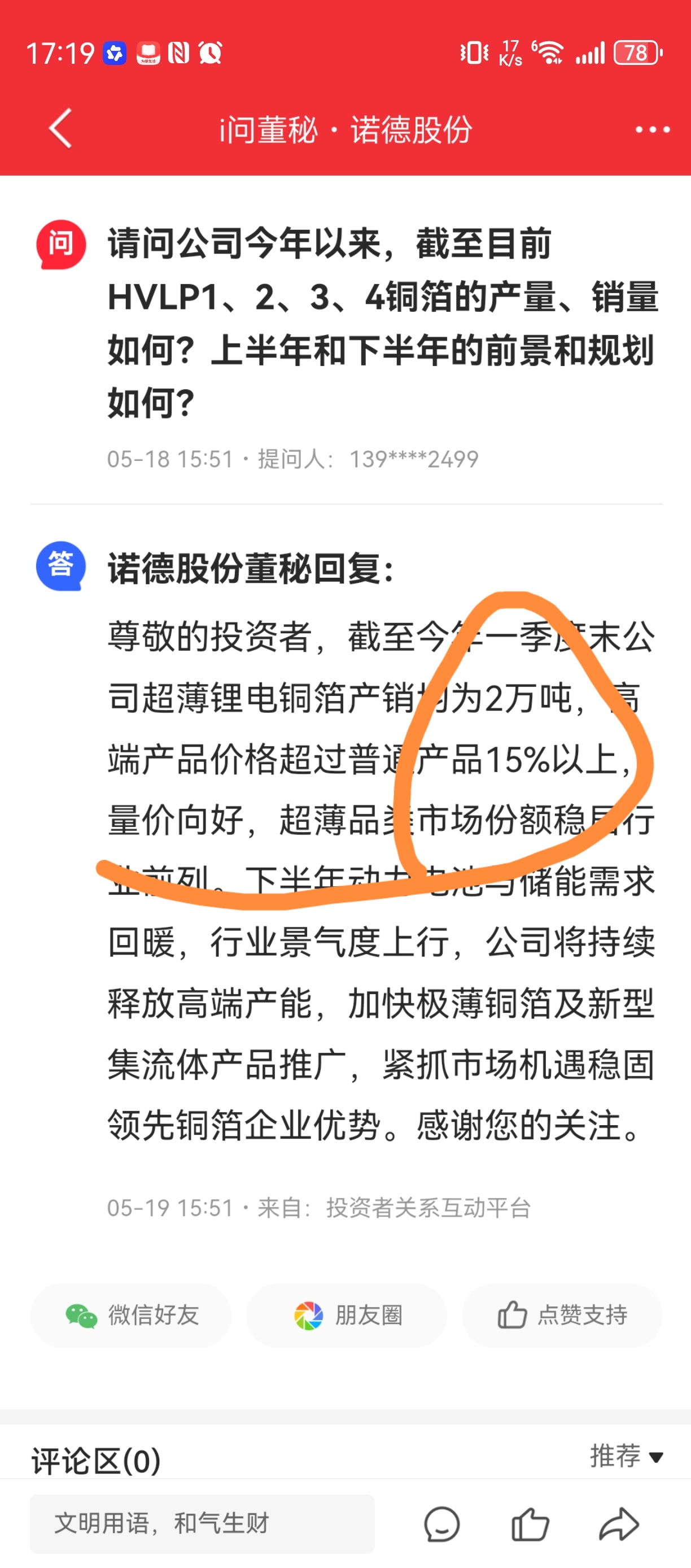

2、hvlp1-4陆续认证量产,hvlp5研发中(目前也用不着)

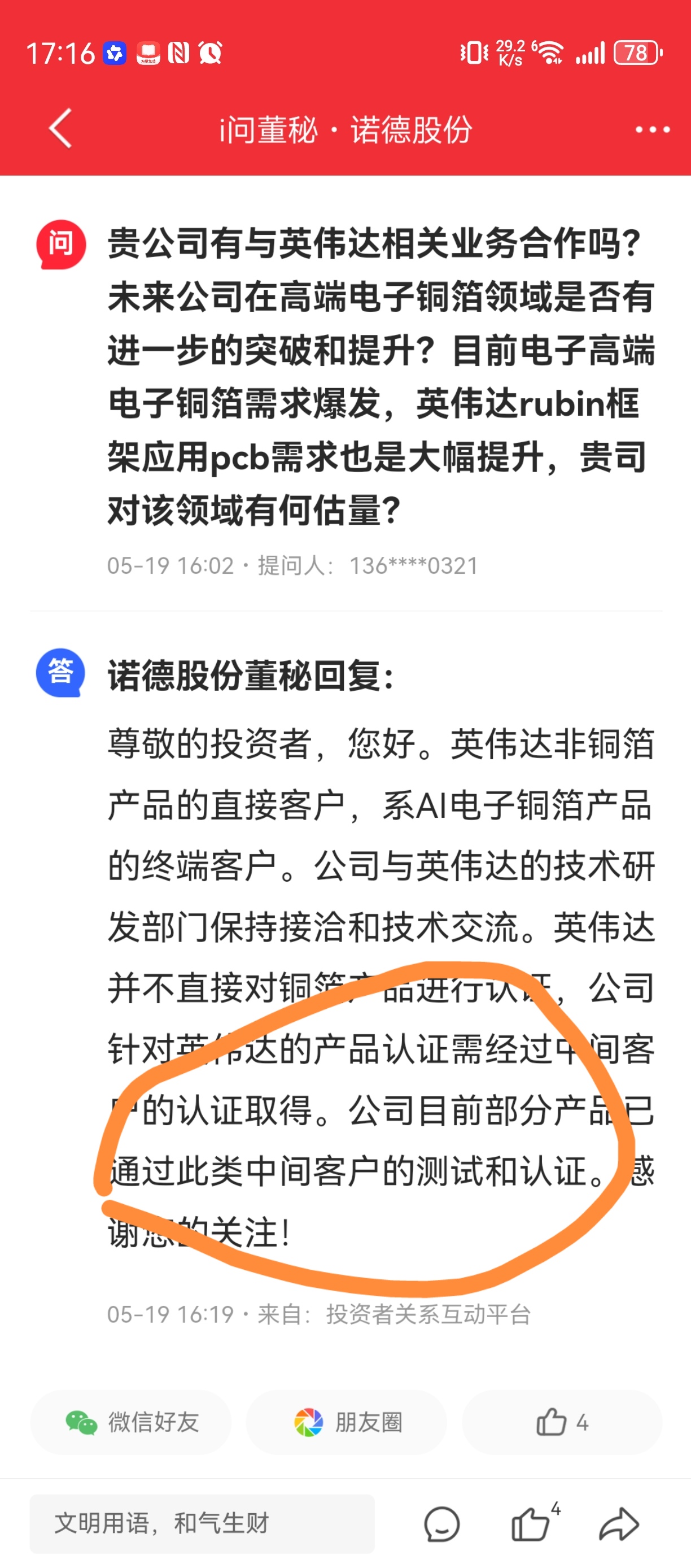

3、电子电路铜箔主要供应生益、胜宏、台光、联茂、松下、ISOLA 等头部企业,间接进入英伟达供应链

4、今年已较25年涨价15%,困境反转确定无疑

5、附1

自·投资者关系互动平台

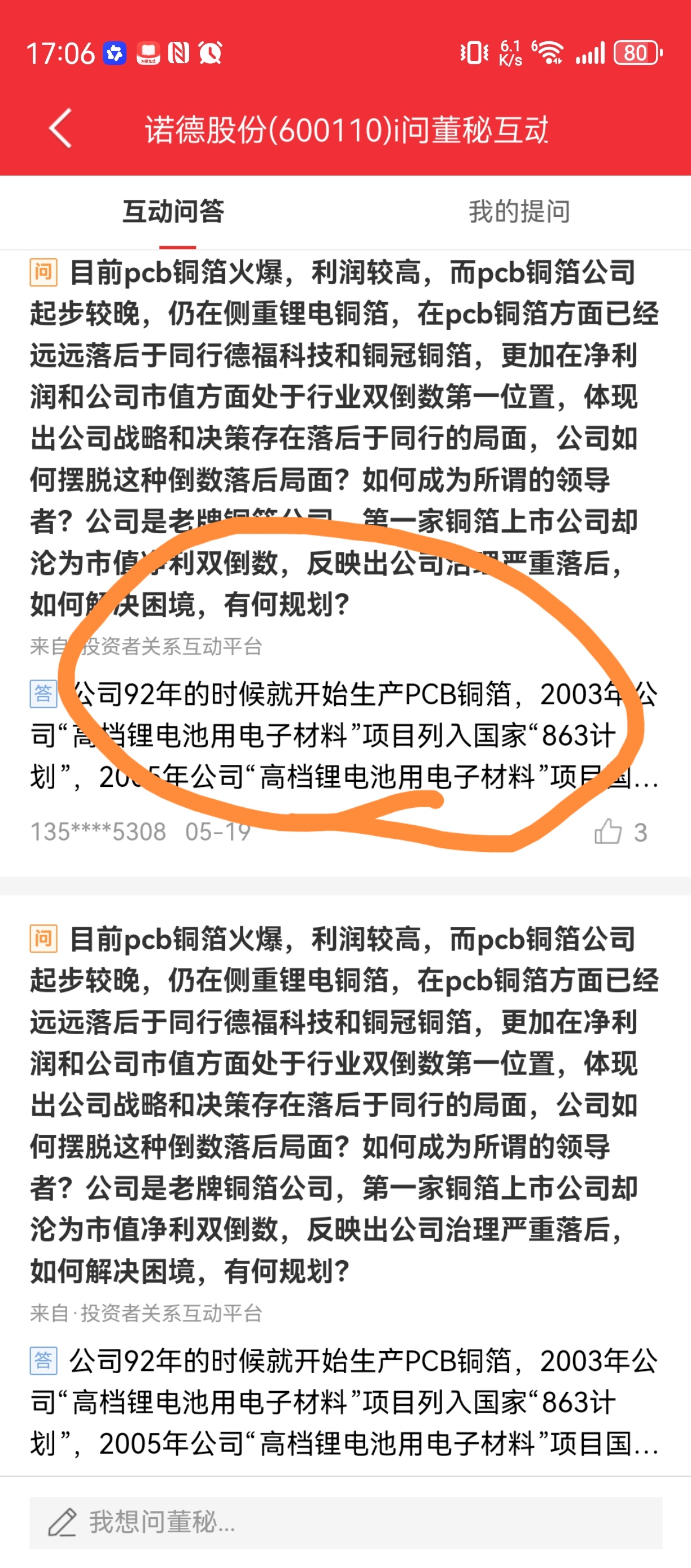

答公司92年的时候就开始生产PCB铜箔,2003年公司“高档锂电池用电子材料”项目列入国家“863计划”,2005年公司“高档锂电池用电子材料”项目国家科技部《2005年国家火炬计划项目》。并非您所言的起步较晚。侧重锂电铜箔的印象系来源于在锂电池刚开始发展之初,公司是当时为数不多的具备批量供货能力的铜箔企业才为市场所熟知。公司坚持使用国产设备、国产添加剂自研高端标箔的生产技术,目前已相继攻克了HVLP1-4代的产品,产品已陆续得到客户的认证通过。HVLP5代的产品也在开发中。公司一季度净利率较低的原因系因为一季度的稼动率约为80%。公司二季度的稼动率目前已达到在产产能的100%,且随着公司技改产能和新产能的不断释放,公司的月度出货量将不断提升,将有效促进转化公司在行业里较高的毛利为净利率。高端标箔订单的逐步放量也将有效提升公司的盈利能力。感谢您对公司的关心和期待,公司全体上下将持续奋进,抓住这轮难能可贵的产业升级机会。

附2——官网截图精选,无任何人为粉饰

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。