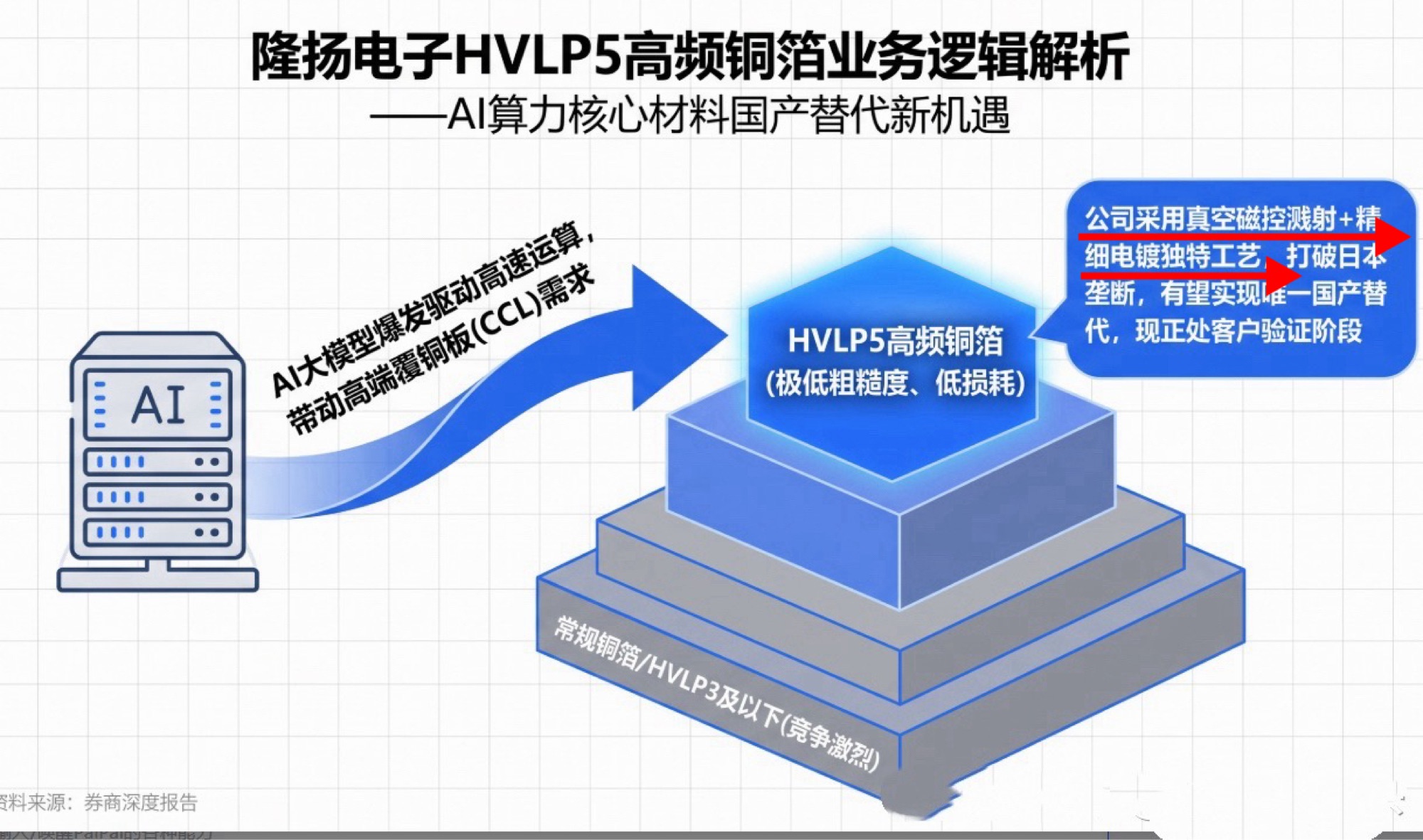

玻璃基板引入带来的“降维打击”

玻璃基板高频线路必须用Rz≤0.3μm的HVLP5超低粗糙度铜箔,HVLP1-4全部无法达标。

隆扬是全球仅二、国内唯一量产HVLP5铜箔的厂商,溅射工艺的平整度优于日本三井,完美适配玻璃基高速PCB,独家卡位这一轮技术迭代。

保密协议,还能直接说正在配合英伟达交付样品订单?全球唯二、全市唯一!

英伟达 HVLP5 铜箔认证三级硬核标准非常严格,仅隆扬 100% 通过,德福/ 铜冠永久无法通过—-L3=顶级 AI铜箔绝对垄断。

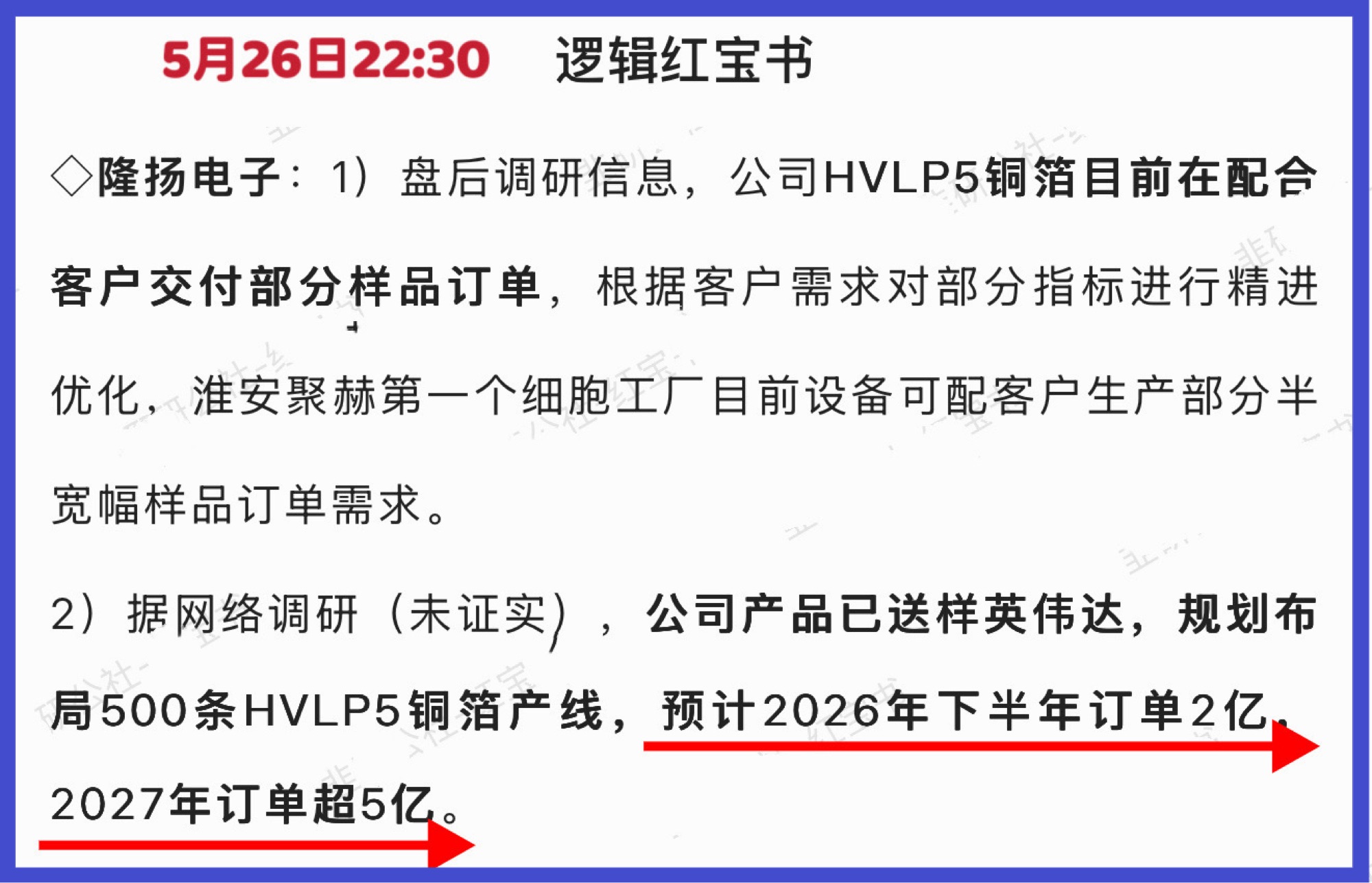

7月初,长协锁价订单暂时不调价,但无长协的现货订单,HVLP4本周每吨上调8000~12000元;HVLP5稀缺现货议价更强。

下游台光、生益、头部高速PCB厂提前锁货,预付定金抢产能,现货货源紧缺,基本没有余量外售。

紧缺核心原因

1. 需求暴增

英伟达Rubin架构+CoPoS玻璃基板封装落地,PCB线路层翻倍,单机HVLP5铜箔用量暴涨;1.6T光模块同步大批量切换超低粗糙度铜箔,短期订单集中爆发。

2. 供给几乎无增量

全球仅三井金属+隆扬电子 稳定量产HVLP5;日系产能被海外云厂商长协全包,国内新增产线认证周期长达1~2年,短期产能无法释放,订单普遍排到2027年下半年。

普通铜箔横盘,HVLP4、HVLP5高端算力铜箔现货货源紧张,本周开启新一轮涨价,下半年加工费整体预期上涨10%~15%。全球HVLP5高端铜箔现货供不应求再度涨价,叠加CoPoS玻璃基板拉动线路耗材翻倍,隆扬电子独家供货英伟达算力产业链,产能紧俏业绩弹性拉满。

隆扬电子 :全球最高壁垒,唯一能赚60%+毛利的门票!

(风险提示:所有的逻辑挖掘,仅代表个人见解或个人买卖记录,不代表市场看法,不要做为自己买卖依据,风险须自控自负自担!)

(作者利益披路:本逻辑分析,不作为证券推荐或投资建议,截至发文时,作者或持有部分相关标的,下一个交易日内可能择机出售。但个人持股很小基本不超过该股当天交易量百分之零点几、个人买卖对个股交易影响非常小。)

S隆扬电子(sz301389)S

S德福科技(sz301511)S

S诺德股份(sh600110)S

S铜冠铜箔(sz301217)S

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。