重磅跨界并购落地!五洋自控6.81亿拿下柯斯宇液冷51%股权,机器人+液冷双轮迎来价值重估

6月4日晚间,五洋自控(300420)发布收购公告,公司斥资6.81亿元现金收购东莞市柯斯宇液冷51%股权,标的整体作价13.35亿元,叠加刚性业绩对赌落地,上市公司正式跨界切入AI液冷黄金赛道。纵观全市场估值体系、行业景气度与标的基本面,本次并购落地后五洋自控资产价值、业绩空间被市场显著低估,迎来基本面与估值双击拐点。

标的硬核资质稀缺,绑定全球算力巨头,业绩确定性远超市场预期

柯斯宇液冷深耕AI服务器冷板、精密波纹管、液冷分水器等核心零部件,2022年成立后快速跻身全球算力液冷供应链第一梯队,客户壁垒构筑行业稀缺护城河。

$硕贝德(SZ300322)$

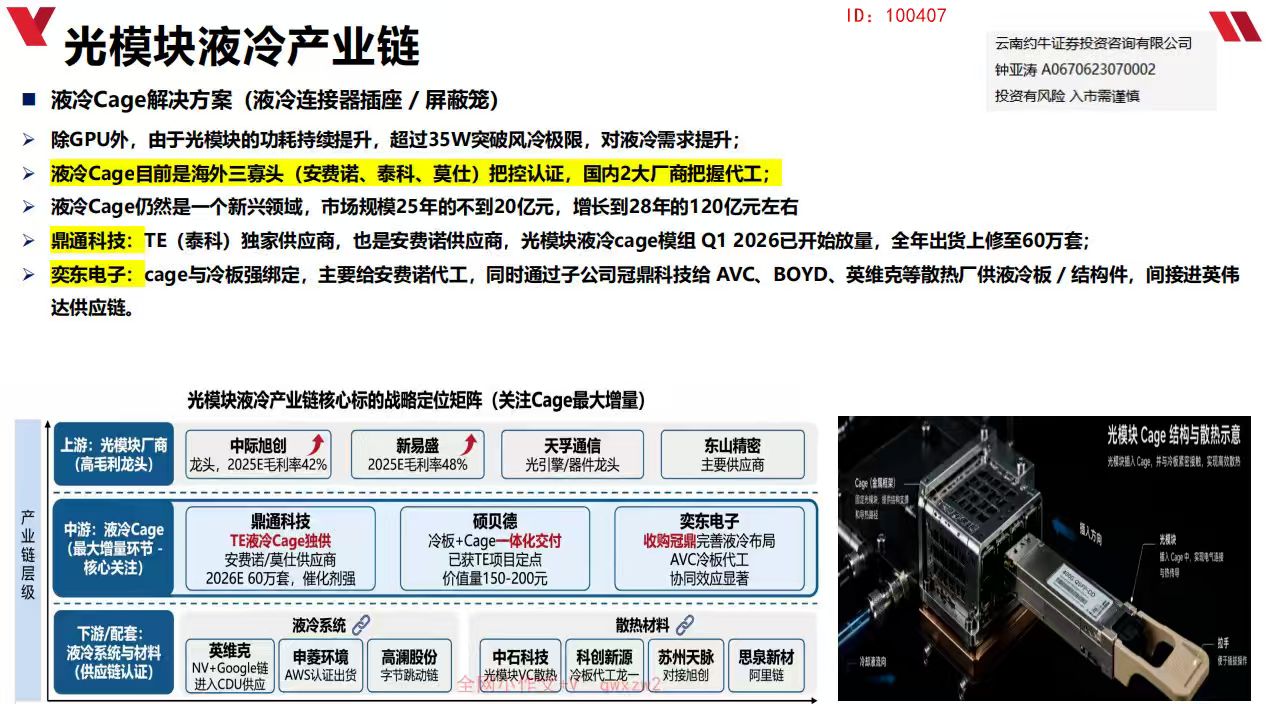

英伟达产业链最新进展

硕贝德(300322) - 产品:液冷Cage+Busbar液冷结构件,NV审厂通过,进入英伟达GB300供应链,二供身份- 定位:结构+液冷一体化部件

一、核心定位:英伟达 GB300 液冷 “结构 + 液冷一体化” 二供

硕贝德(300322)是英伟达 GB300(Rubin 平台)液冷 Cage+Busbar 结构件的二供,已完成 NV 审厂并进入供应链,属于 AI 液冷扩容的核心新增标的。

二、产品与技术:一体化方案,适配高功率 GPU

液冷 Cage(光模块液冷):1.6T 光模块液冷 Cage + 冷板一体化模组,单套价值150-200 元,解决 45-60W 高功耗散热难题;已获泰科合格供应商资格及订单,待终端审核。

液冷 Busbar(机柜母排):GB300 机柜液冷母排,单机柜价值1.5 万元;中长期液冷 + 母排一体化后单柜价值4-5 万元,毛利率35%-38%(显著高于传统射频 19%-22%)。

技术壁垒:2019 年收购合众导热(富士康散热背景),7 年液冷积累;GB200 冷板已通过英伟达认证,GB300 适配测试推进中。

三、供应链与客户:二级供货,绑定泰科 / 英伟达

供货路径:英伟达→泰科(TE)→硕贝德,二级供应商身份。

竞争格局:泰科体系内液冷 Busbar 供应商共 3 家(硕贝德、森萨塔、三叶),公司目标份额50%+;安费诺端同步突破。

最新进展(2026.6.15):服务器液冷板已小批量试产;液冷 Busbar 预计Q2 小批量、Q3 批量供货 GB300。

四、价值量与业绩弹性

GB300 单机柜:液冷 Cage(约 108 片冷板)+Busbar 合计价值4-5 万元,较 GB200(45 片冷板)翻倍。

订单规模:泰科 forecast 订单数亿美金,2026-2027 年液冷 Busbar 市场空间约130 亿元,光模块液冷约100 亿元。

产能:惠州专属液冷产线改造完毕,匹配 GB300 放量需求。

五、核心催化与风险

催化:GB300 量产爬坡、英伟达液冷渗透率提升至80%+、泰科订单落地。

风险:认证进度不及预期、一供(鼎通科技)份额挤压、价格战导致毛利率下滑。

六、投资结论

硕贝德是英伟达 GB300 液冷一体化结构件二供,具备 “冷板 + Cage+Busbar” 全栈能力,2026 年 Q2 进入量产兑现期,是 AI 液冷扩容的高弹性标的。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。