全网最纯正AI液冷板铝材+电容铝箔+电池铝箔三重刚需标的!三条高景气主赛道的绝对核心上游

逻辑一:AI液冷爆发最硬核耗材——液冷板铝合金国内主流供应链锁定。AI服务器功率密度飙升,风冷已达物理极限,液冷散热成为唯一解!

而液冷板、冷却管路的核心材料,正是高导热、高耐腐蚀铝合金板带箔,无替代方案:

单台AI服务器液冷系统用铝合金材料价值量持续提升

数据中心液冷改造浪潮下,液冷板铝材需求呈指数级爆发

属于系统刚需+持续性耗材,AI算力扩容则散热材料永续受益

永杰新材:液冷板铝合金材料已正式进入三花智控、科创新源、银轮股份、飞荣达等国内主要液冷制造商的供应体系! 三花智控是特斯拉热管理核心供应商,银轮股份是国内换热器龙头,飞荣达是液冷散热方案重要集成商——公司已实现液冷散热赛道主流客户的全面卡位,AI液冷扩产潮下,直接吃满行业增量红利!

逻辑二:MLCC电容铝箔的“隐形命脉”

高盛最新报告将MLCC定义为AI服务器“下一个存储”,MLCC已成为物料清单第三大成本项!而MLCC及铝电解电容器的核心材料——电容铝箔,正是永杰新材的拳头产品:

公司官网产品应用已明确标注:1070A、3003A电容器铝箔,规格H18、宽度500mm、厚度0.020.05mm,直供超级电容器、电子电容器

铝电解电容器是AI服务器电源管理模块的滤波储能刚需,单机用量随算力翻倍跳升

高压高容化趋势下,高性能电极光箔的单吨价值量和毛利率远超普通铝箔

AI服务器电源系统对铝电解电容器的用量激增+技术升级,正驱动上游电容铝箔需求确定性格局放大。永杰新材已具备电极光箔量产能力,且电容器铝箔品类明确覆盖超级电容和电子电容两大方向,在AI算力带来的电容全产业链扩容中卡位精准,深度受益!

逻辑三:新能源电池铝箔——固态电池时代的“集流体必需品”

新能源储能+动力电池超级周期下,电池铝箔是正极集流体不可替代的关键辅材:

磷酸铁锂、三元锂、钠电池,乃至终极路线的固态电池,均离不开高性能电池铝箔

固态电池对铝箔的纯度、强度、厚度均匀性要求更为苛刻,超薄化(810μm)是确定趋势

单GWh电池用铝箔约400600吨,储能市场从1到N的放量将带来数十万吨级增量需求

永杰新材在电池铝箔领域技术储备深厚,正加速向储能及动力电池客户导入,有望复制其在电容铝箔赛道的成功路径。

核心溢价逻辑:三赛道共振+客户兑现+估值错位

液冷散热:已进入三花、银轮、飞荣达等主流供应链,AI液冷从0到1爆发期直接受益

电容铝箔:1070A/3003A产品明确覆盖超级电容器、电子电容器,AI服务器电容需求井喷+高盛MLCC价值重估双驱动

新能源电池:固态电池+储能双向催化,电池铝箔长坡厚雪赛道持续放量

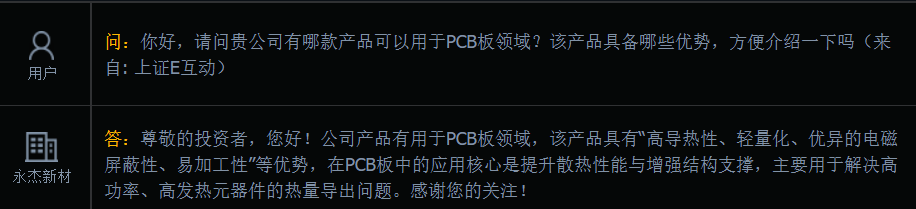

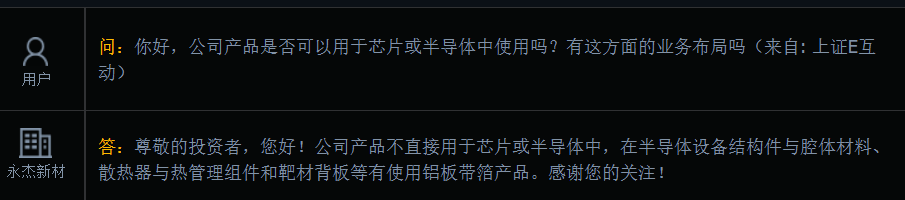

全产业链闭环:熔铸→热轧→冷轧→精整,高端铝材加工壁垒极高,客户认证周期长、粘性壁垒坚实。同时公司产品亦可应用于PCB、半导体设备结构件与腔体材料、散热器与热管理组件和靶材背板等领域。

当前估值仍按传统铝加工定价,而公司本质是“AI液冷+MLCC电容+新能源电池”三栖新材料平台,业务属性重估空间巨大。

【业绩高增长+高分红:优质基本面的双重验证】

比赛道逻辑更具说服力的,是公司持续兑现的硬核业绩。

业绩高增长:受益于高端铝材产品结构持续优化,电容铝箔、电池铝箔等高附加值品类占比逐年攀升,公司营收与净利润保持稳健增长态势。液冷板材料进入主流供应链体系后,有望开启新一轮增长加速度。量价齐升逻辑下,业绩弹性远非传统铝加工可比。

高分红回馈:公司在保持业绩增长的同时,始终坚持高比例现金分红,用真金白银持续回馈投资者。高分红率既是公司现金流充裕、盈利质量扎实的直接证明,更是管理层对未来发展信心和股东回报意识的有力彰显。

高增长为矛,高分红为盾——攻守兼备,质地稀缺。

AI液冷板铝材主流供应链+MLCC电容铝箔纯正标的+新能源电池铝箔三重刚需,叠加业绩高增长+持续高分红双重加持,低位稀缺+三重赛道共振+客户导入持续兑现+股东回报扎实,价值重估行情可期!

风险提示: 以上内容基于公开信息整理,液冷、新能源电池等业务具体占比、业绩数据及分红比例,请以公司正式公告及定期报告为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。