文章为个人思考,仅供交流,不做任何投资建议!感谢各位老师关注!

一、核心逻辑:日媒重磅报道产能落地,半导体高纯

PFA 海外垄断打破,国产替代迎来长期红利窗口

日本权威行业媒体《化学工业日报》6 月 17 日发布专题报道,点名永和股份建成年产 3000 吨半导体级高纯度 PFA 氟树脂产线并实现量产,远期规划总产能 6000 吨,正式切入 12 英寸晶圆制造核心耗材赛道。

高纯 PFA 被称作芯片制造 “血管”,是晶圆湿法清洗、刻蚀设备管路、化学药液输送腔体不可替代的核心材料,具备极致耐腐蚀、低金属析出特性,适配

7-14nm 先进制程。长期以来全球高端半导体 PFA 被日本大金、美国杜邦、科慕垄断,进口交付周期长达半年以上,海外厂商持续上调报价,国内晶圆厂面临断供与高价双重压力,国产替代刚需迫切。

永和股份攻克 11N 超高纯度提纯工艺,产品金属杂质控制在 ppb 级,性能全面对标日系进口高端牌号,已通过中芯国际、华虹半导体头部晶圆厂认证,批量供货国内产线。公司同步打通萤石到氟树脂全产业链,叠加锂电 PVDF、氟电解液溶剂高景气需求,半导体 + 新能源双赛道同步放量,完整吃下国产替代、下游需求扩容双重业绩增量。

二、核心亮点

(一)日媒权威实锤 3000 吨半导体 PFA 量产,直击晶圆制造卡脖子材料

日本《化学工业日报》专项报道佐证,公司福建邵武基地高纯半导体专用 PFA 产线稳定投产,现有 3000 吨产能持续爬坡,远期规划扩至 6000 吨,是国内少数可稳定量产 11N 级半导体 PFA 的企业。

产品完美匹配晶圆前道刻蚀、清洗、CMP 全流程设备耗材需求,彻底解决国内芯片厂长期依赖进口的供应链安全痛点。当前海外厂商供货紧张、价格持续上行,国内头部晶圆、半导体设备厂商加速导入国产

PFA,公司已进入头部客户供应链,产能释放空间充足,半导体新材料业务毛利率超

50%,盈利弹性极强。

(二)全品类氟化工一体化闭环,成本壁垒显著碾压同行

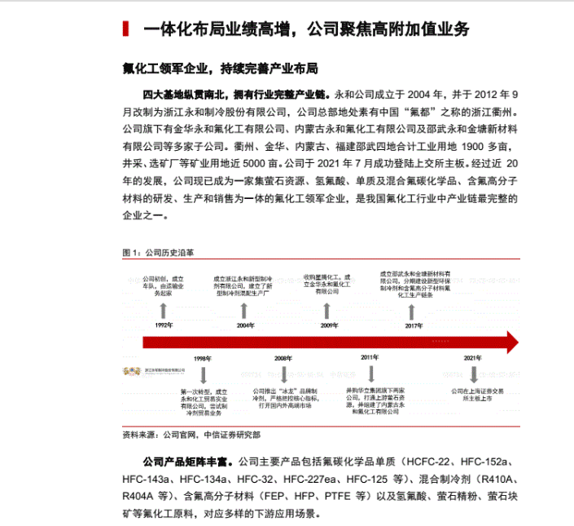

公司构建萤石矿

- 氢氟酸

- 氟单体

- 氟树脂完整垂直产业链,上游萤石、基础氢氟酸

100% 自产配套,无需对外采购高价氟化工原料,原材料综合成本较行业平均低

15%-18%,交付稳定性、抗周期能力行业领先。

区别于单一氟塑料加工企业,全产业链布局在海外原料涨价、供给收缩周期中放大毛利弹性;同时同步布局 FEP、PTFE、锂电 PVDF、电子特气等全系列高端氟材料,多品类协同分摊研发、生产固定成本,综合竞争优势突出。

(三)半导体 + 锂电双高景气赛道双向放量,打开中长期成长天花板

1、半导体赛道:高纯

PFA 国产替代增量持续兑现

国内

12 英寸晶圆厂大规模扩产,先进制程占比持续提升,带动高纯

PFA 需求持续倍增;海外供给受限背景下国产替代加速推进,公司

6000 吨远期产能将持续释放,成为公司第二成长曲线。

2、锂电新能源赛道:PVDF、氟电解液溶剂需求高增

锂电级 PVDF 作为动力电池正极粘结剂、隔膜涂层核心材料,新能源车、储能装机量持续爆发拉动需求;公司现有 1.6 万吨 PVDF 产能,同步规划新增产能,叠加配套氟电解液溶剂产品放量,新能源氟材料业务持续贡献稳定利润。

两大高景气赛道同步量价齐升,平滑单一行业周期波动,中长期业绩增长确定性充足。

三、业绩与估值展望

中国银河证券测算,依托传统制冷剂业务稳定盈利,叠加半导体高纯 PFA 国产替代放量、锂电 PVDF 需求增长增量,公司 2026-2028 年归母净利润分别可达 8.83 亿元、10.28 亿元、11.48 亿元。

综合考量公司日媒认证的半导体

PFA 稀缺量产产能、全产业链一体化成本壁垒、半导体 + 锂电双成长赛道逻辑,参考高端电子氟材料、化工国产替代行业估值中枢,给予公司 2027 年 18-22 倍综合市盈率,对应合理市值 231 亿元。

随着晶圆厂国产认证持续落地、PFA 产能逐步满产,公司估值有望从传统氟化工企业重构为半导体上游高端氟树脂国产替代核心标的,中长期估值修复空间广阔。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。