一、为什么PCB成了AI时代的“香饽饽”?

一块小小的电路板,正在成为AI算力竞赛中比芯片更紧缺的“战略物资”。2026年一季度,国内外云厂商AI资本开支全面超预期,直接引爆了PCB产业链。

核心数据:

- 2025年SW印制电路板板块涨幅144.3%,电子行业第一;2026年初至今继续上涨78.2%,跑赢沪深300指数71.4个百分点

- 2026年全球PCB市场规模预计达958亿美元,同比增长12.5%

- 2026年Q1国内PCB上市公司资本开支达189.33亿元,同比增长125.6%,堪称“史上最大扩产潮”

二、需求侧:AI服务器是绝对主引擎

传统终端市场(手机、PC、汽车)2026年整体需求疲软,但服务器供应链数据强劲增长——信骅2026年4月营收同比增长82%。

2026年全球AI服务器出货量同比增长超28%,占整体服务器比重升至17%,产值同比增长超30%。

AI PCB价值量大幅跃升:

- 传统服务器主板16-24层,AI服务器需28-70层以上

- 传统PCB线宽线距75-100μm,AI算力PCB已压缩至15-25μm

- 单台AI服务器PCB价值量是传统服务器的5-10倍

- 全球AI服务器PCB市场预计2026年同比增长113%,2027年继续增长117%

三、供给端:史上最大扩产潮

2025年9家头部PCB企业资本开支达267亿元,同比增速111%;2026年Q1资本开支达125亿元,同比增速182%,仍在加速。扩产方向高度集中于高阶HDI和高速高多层板领域。鹏鼎控股、胜宏科技、深南电路、沪电股份等头部企业单季资本支出均超20亿元。

四、技术革命:三大趋势重塑PCB产业

趋势一:mSAP工艺——1.6T光模块的“必经之路”

传统减成法线宽极限约30微米,截面呈梯形,在56GHz高频环境下会引发信号异常。mSAP可实现20-40微米线宽线距,阻抗容差提升至±5%。

价值量方面: 普通PCB约1万元/㎡,HDI约3万元/㎡,1.6T光模块用SLP约15万元/㎡,提升5倍。预计2026-2028年光模块PCB市场规模分别为98亿、200亿、270亿元,mSAP产能需求2026年到2027年增加约3倍。

具备承接能力的国内企业:鹏鼎控股、深南电路、景旺电子、胜宏科技、生益电子、沪电股份、东山精密、广合科技等。

趋势二:陶瓷基板——解决芯片“发烧”的良方

英伟达GPU单卡功耗从2022年约300瓦提升到2026年Rubin平台的2850瓦以上,传统FR-4有机基材散热上限约2000瓦,已接近极限。

氮化铝陶瓷导热系数170-220 W/m·K,是传统有机材料的425-600倍,可将垂直热阻降低70%以上。“陶瓷+PCB”混压方案中,整板价值量比纯PCB方案提高30%-35%。进展较快的国内企业:科翔股份、景旺电子、博敏电子。

趋势三:IC载板回暖与原材料涨价

2026年4月台湾三大载板公司合计营收同比增长29.7%。ABF载板和BT载板年初以来累计涨幅约30%。味之素宣布ABF膜价格上调30%。国内替代第一梯队:深南电路、兴森科技。

五、上游材料:覆铜板进入涨价大周期

2026年3-5月,台厂南亚、建滔积层板先后宣布覆铜板提价15%-25%。M8材料均价约为普通FR-4的10倍,预计2026年将成为主流板材。

核心公司:

- 生益科技:国内覆铜板龙头,已通过英伟达M9认证,产品进入英伟达、戴尔、HPE供应链

- 南亚新材:高速覆铜板已在国内核心算力客户批量供应,M8-M10材料加速海外认证

- 华正新材:M7材料实现国内主要终端小批量销售,M8材料参与海外认证

- 金安国纪:客户以中小企业为主,Q1产品涨价超30%

Q布(高纯石英纤维布): 介电常数低至2.2-2.3,单价约260-300元/米,2026年供需缺口或达25%-30%。国内具备优势企业:菲利华、中材科技、宏和科技。

HVLP铜箔: 高端HVLP4和5级全球月产能仅约700吨。国内追赶者:德福科技(已通过英伟达GB300认证,产能3000吨/年)、铜冠铜箔(实现HVLP2代量产出口)。

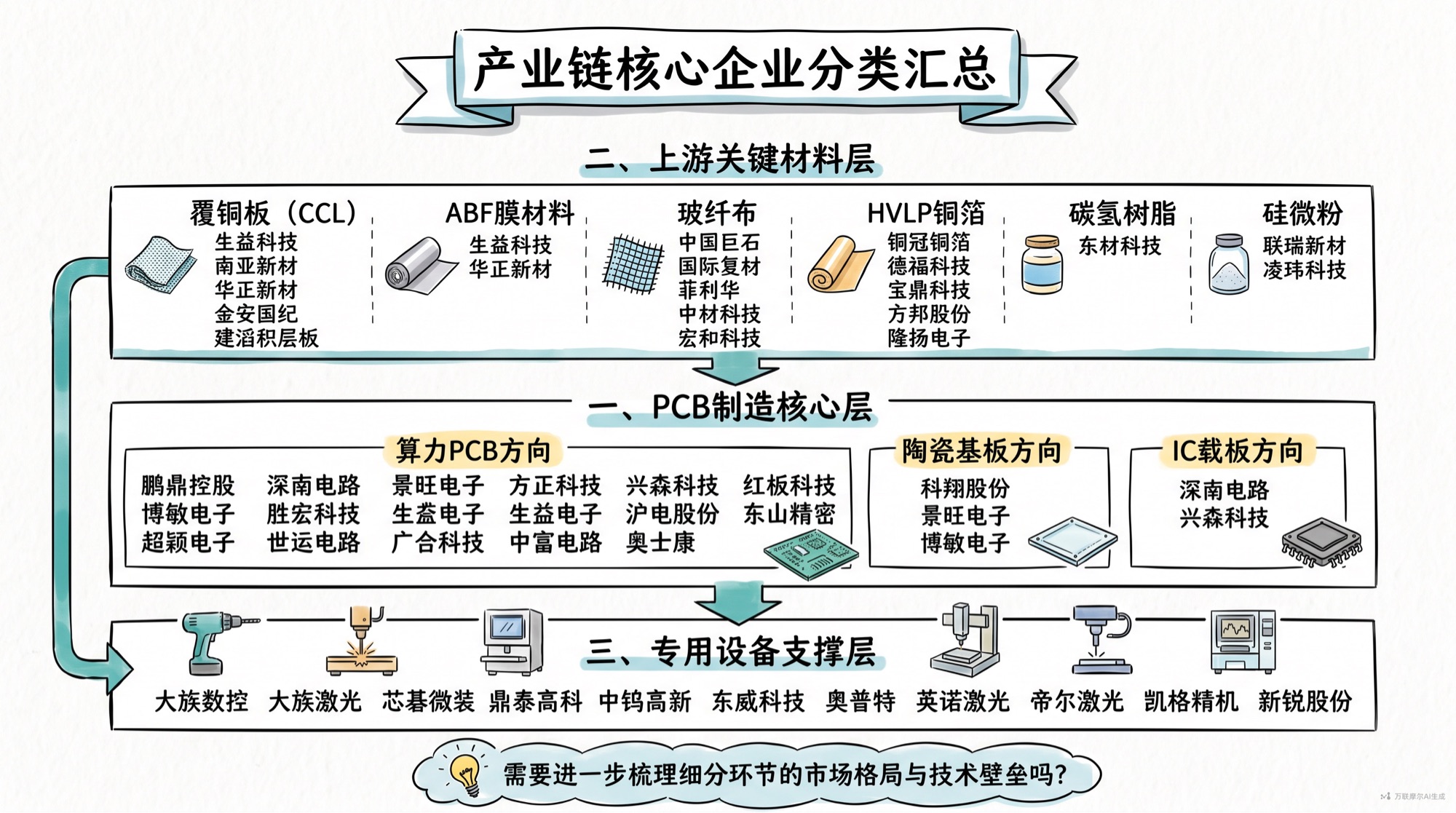

六、产业链核心公司分类汇总

七、风险提示

1. 短期涨幅较大:部分公司已积累较大涨幅,需警惕回调风险;

2. 竞争格局恶化:众多厂商加速切入AI PCB市场,可能压缩利润空间;

3. 原材料价格波动:铜箔、玻纤布等价格波动可能影响企业盈利能力;

4. 技术迭代风险:新材料、新工艺进展不及预期可能影响远期空间。

结语: AI算力需求的爆发,让PCB这个“老树”开出“新花”。从mSAP工艺到陶瓷基板,从高速覆铜板到HVLP铜箔,整个产业链正迎来一场从材料到工艺的全面升级。2026-2027年涨价行情或贯穿全年,高端产品供需缺口将持续存在。把握这轮“AI驱动的高端化变革”,是在算力浪潮中不可忽视的重要赛道。

以上内容基于公开研报及行业数据整理,仅供参考,不构成投资建议。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。