核心主题:矿产资源法实施条例重塑定价逻辑——从"单纯周期品"到"资源安全品、战略资源品"的范式转换第一部分:宏观总览与核心判断核心判断:有色金属正在发生定价逻辑的"范式转换"

这次《矿产资源法实施条例》不是一次普通的法规更新。它标志着有色金属从"单纯周期品"正式转向"资源安全品、战略资源品"。

条例2026年5月9日由国务院第85次常务会议通过,5月20日公布,6月15日正式施行(距今仅5天)。一次废止了6部旧法规——包括1994年的《矿产资源法实施细则》和1998年的三个核心管理办法,相当于矿业的游戏规则被彻底重写。

核心是三句话:

第一,战略矿产集中管理。

紧缺程度高、储量中型以上的战略性矿产,矿业权优先通过招标出让——不是价高者得,而是综合实力者得(技术能力、绿色矿山记录、回采率指标)。急需开采战略性矿产的,经国务院同意可直接授予采矿权。

第二,小散乱矿被压缩。

矿业权出让收益、占用费、勘查方案、开采方案、回采率、选矿回收率、综合利用率、绿色矿山全部纳入监管。生态修复方面,采矿权人是第一责任人,修复费用按年度提取且不得被查封冻结或划拨。

第三,战略储备体系强化。

构建"产品储备+产能储备+产地储备"三级体系。产地储备不少于5年,未经国务院批准不得开采或压覆储备矿产——国家直接划出一批资源"只存不采"。

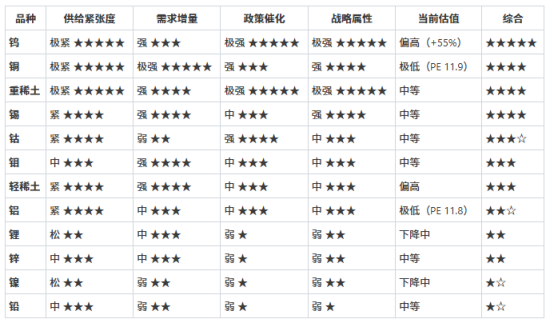

后面不是所有有色一起涨,而是会严重分化:资源越稀缺、对外依赖越高、战略属性越强、出口/开采管制越强的品种,趋势越硬。

当前大环境:景气还在,但已明显分化行业整体(2026年Q1):

·

十种常用有色金属产量同比增长3.6%

·

精炼铜产量同比增长9.3%

·

电解铝产量同比增长3.1%

价格端:

·

铜均价同比+30.5%

·

铝均价同比+17.3%

·

锡均价同比+48.6%

·

钴均价同比+135.0%

·

碳酸锂均价同比+98.9%

·

金、银均价同比涨幅更大

最新边际(5月下旬统计局数据):

·

电解铜104,796元/吨,较5月中旬跌0.7%

·

铝锭24,264元/吨,较5月中旬跌0.4%

·

铅锭16,486元/吨,涨0.8%

·

锌锭24,774元/吨,涨1.0%

工业金属已进入高位震荡、内部轮动阶段。

海外市场同样如此——6月10日伦铜、沪铜小幅回落,铝锌铅镍锡多数同步下跌,主要受宏观不确定性、美元和利率预期压制。

A股有色板块现状:

·

今日跌1.51%,年内跌1.66%

·

主力资金净流出44亿

·

被科技主线(半导体、AI、固态电池)全面压制

·

铜铝龙头PE仅11-12倍,处历史极低水平

第一层:战略性矿产保护性开采

钨、稀土、铜、钴等列为战略性矿产 → 规划管控 + 总量调控 + 限定开采主体。储量中型以上战略性矿产的矿业权优先通过招标出让(非拍卖)。涉及战略性矿产的储量弄虚作假、违法开采,一律从重处罚。

→ 供给天花板从"市场形成的紧缺"变为"法定的限额"

第二层:储备体系"占而不采"

产品储备 + 产能储备 + 产地储备三级体系。产地储备不少于5年,期满评估后可延长。未经国务院自然资源主管部门批准,不得开采或压覆储备矿产。

→ 国家直接划出一批资源"只存不采",市场可流通资源进一步缩减

第三层:矿业权门槛大幅提高

协议出让方式取得矿业权,持有不满5年不得转让。股权转让导致实际控制人变更的,必须向出让部门报告。须缴纳矿业权出让收益 + 矿业权占用费,逾期缴纳须支付违约金,最高处应缴金额3倍以下罚款。

→ "拿矿—炒矿—转手卖"模式被彻底堵死,矿业权流动性下降 → 供给弹性进一步降低

第四层:生态修复成为刚性成本

采矿权人是矿区生态修复第一责任人。修复费用按年度提取,除法律另有规定外不得被查封、冻结或划拨。闭坑后2年内必须完成修复。未报送闭坑地质报告 → 2万-10万罚款,情节严重10万-50万罚款。

→ 小矿山成本难扛 → 加速退出 → 行业集中度向龙头倾斜

三重供给收缩叠加——2020年以来从未出现·

市场层:

TC加工费转负(-113美元/吨)、铜矿开采周期8-12年、矿端增速仅1.2%

·

地缘层:

缅甸克钦邦全面停采、越南禁止原矿出口、中东减产300万吨电解铝

·

政策层:

矿产资源法实施条例6月15日施行 → 法定供给约束

这是2020年以来有色行业从未出现过的叠加效应。

第三部分:13个品种逐一深度分析一、铜:有色的"中军",高位博弈等方向当前价格:

LME铜13,904美元/吨(周涨2.15%);沪铜10.48万元/吨(最新边际跌0.7%)

供给端:

TC加工费-113美元/吨——冶炼厂每炼一吨铜倒亏113美元,极端紧缺。全球矿端增速仅1.2%,远低于3-4%的需求增速。新矿从勘探到投产需8-12年。中东冲突压制全球湿法铜产能。智利、秘鲁等主产区老矿品位持续衰减。

需求端:

电气化 + AI算力 + 新能源车(单车用铜60-80kg,是燃油车3倍)+ 特高压电网(十五五4万亿投资,每亿元消耗30吨铜,形成百万吨级增量)+ 军工制造。路透调查将铜列为2026年偏强品种之一。2026-2030年,仅AI数据中心、新能源车、电网扩容三大领域,铜需求从740万吨增长至1,074万吨,五年新增334万吨——相当于再造1.5个智利铜矿年产量。

趋势判断:

中长期方向偏强,短线高位震荡洗盘。铜不是底部启动,是高位博弈。只要全球制造业没有明显衰退,大方向不差。但价格已高,下游采购会放缓;如果美元走强、利率预期升温,会出现急跌洗盘。A股铜矿资源股强于纯冶炼股(冶炼利润被TC负值严重压缩)。

龙头股价:

紫金矿业年内-19.6%,PE仅11.9倍;洛阳钼业年内-14.8%,PE 11.6倍。股价与铜价走势严重背离,估值处历史极低水平。背离越大,修复空间越大。

核心催化剂:

① 美联储6月18日议息偏鸽 → 铜冲14,000美元创新高;② 科技主线阶段性退潮 → 资金回流铜矿股;③ 铜价突破14,000美元形成技术突破。

风险:

价格高位抑制下游采购;美元走强压制;国内地产需求持续偏弱。

当前价格:

LME铝3,671美元/吨(周跌0.08%);沪铝2.43万元/吨(最新边际跌0.4%)

供给端:

国内产能红线4,500万吨,目前在产4,483万吨——仅剩17万吨空间,新增供给几乎锁死。中东地缘冲突导致约300万吨产能减产(占全球6%),莫桑比克关停58万吨。但氧化铝新项目陆续投产,带来供应过剩预期——上有压制、下有支撑。2025年新增产能仅27万吨,创近五年新低。

需求端:

多空对冲。地产拖累建筑铝材需求,但新能源车+光伏支架+特高压+包装+航空材料在托底。铝下游加工企业开工率64%,环比微降0.1个百分点。内需修复偏弱,出口(铝箔、电池箔)形成一定对冲。路透认为铝的核心逻辑是"中国作为全球最大生产国,产能增长受到政策上限约束"。

趋势判断:

稳健慢牛,不是暴涨型。铝的优势在供给端(产能天花板是制度性约束),劣势在需求端(地产拖后腿严重)。外强内弱格局深化。适合中线配置,不适合追短线爆发。

龙头股价:

中国铝业年内-17.4%,PE仅11.8倍。估值在有色龙头中垫底。

当前价格:

上周APT报价暴涨17.32%。APT出口基本归零。中国占全球钨储量53%、产量79%。

供给端:

中国钨出口量同比下降接近40%,出口管制层层加码。《条例》将钨列为战略性矿产保护性开采,加码总量调控。钨矿国内供应高度集中在少数企业手中,新增矿山审批周期极长——供给弹性几乎为零。路透报道显示,2026年1月钨价已创纪录上涨。

需求端:

硬质合金、高端刀具、军工弹药消耗、航空航天、燃气轮机、电子领域、模具材料。下游分散且不可替代性强。在军工弹药消耗属性持续抬升的背景下,钨材刚需稳定增长。

趋势判断:

中长期偏强,战略金属估值重估正在路上。结合《条例》,钨的定价逻辑越来越像"资源安全资产"——不是单纯看供需,而是看出口管制 + 军工需求 + 矿山配额 + 战略储备四重加持。但涨多会出现剧烈回调,不能用普通周期股追高思维操作。6月15日《条例》施行日可能是第二轮主升的情绪催化点。

龙头股价:

厦门钨业年内+55.3%,PE 22.9倍,换手率5.7%保持活跃。但今日冲高回落(盘中最高+3.7%→收盘-0.28%),短期获利盘压力显著。

风险:

年内涨幅已大,追高风险显著;APT涨价能否完全传导到上市公司业绩需Q2财报验证。

当前价格:

氧化镨钕周涨1.2%(轻稀土温和上行)。重稀土(镝、铽、钇)因出口管制大幅上涨——海外镝、铽价格出现数倍上涨,钇价格涨幅更为夸张。

供给端:

三重封锁同时封死——国内多轮出口管制加码 + 缅甸克钦邦全面停采 + 越南禁止原矿出口。中国对重稀土(钇、镝、铽)出口较管制前下降约50%,海外原料进口渠道大幅收缩。《条例》将出口管控从行政手段上升为长期法律框架。

需求端:

人形机器人钕铁硼永磁 + 风电电机 + 低空经济飞行器电机 + 军工领域。国金证券明确表示"结合往后出口更加宽松的预期,对后续需求更加高看一眼"——出口抢出口+供改持续推进,形成供需共振。

趋势判断:

不能简单看"稀土指数",要严格区分轻重。轻稀土看磁材需求(新能源车、机器人、风电),重稀土看战略管制(镝、铽、钇海外替代极难,出口管制越严越稀缺)。重稀土优于轻稀土。稀土目前是"逻辑在等政策"——出口配额调整、战略收储、矿法配套细则的任何一条落地,都可能触发行情。

龙头股价:

北方稀土年内仅+2.15%,PE 46倍——股价横盘蓄力,等待催化。

当前价格:

LME锡57,405美元/吨,2026年均价同比+48.6%

供给端:

矿端集中度高,供应弹性极小。缅甸佤邦是全球第三大锡矿产区,受中国对境外矿产进口审查趋严的影响。全球锡矿增量有限,新增项目周期长。

需求端:

焊料是锡的核心用途——半导体封装、PCB焊接、AI服务器、消费电子都离不开锡。随着AI算力基础设施大规模建设,锡的需求增量被市场低估。路透调查将锡和铜、铝并列,认为属于2026年基本金属中偏强品种,受益于能源转型和物联网支撑。

趋势判断:

盘子小 + 供给脆弱 + AI/半导体需求爆发 = 弹性极大。如果AI硬件、服务器、半导体设备继续走强,锡会反复被资金拿出来炒作。但盘子小意味着波动剧烈——不适合重仓,更适合作为有色组合里的弹性配置。

当前价格:

钼精矿5,030元/吨(周涨1.0%)。机构预测Q3(7-9月)峰值6,000-6,500元/吨。

供给端:

国内钼矿供给弹性有限,新增矿山项目稀少。《条例》对战略性矿产的保护性开采进一步限制供给扩张。

需求端:

风电塔筒用特钢 + 造船板材 + 油气管道 + 军工高端装备 + 能化装备。国金证券看多钼价受益"高端制造和能化需求共振"。

趋势判断:

偏中线资源逻辑。钼不是纯炒金属价格,而是战略金属 + 供给偏紧 + 下游高端制造复苏三重逻辑。走势可能比煤炭更有弹性。Q3能否突破历史高位5,450元/吨并向6,000元迈进,是关键分水岭——一旦突破,钼的估值逻辑将从"周期品"转变为"高端制造必需资源品"。

龙头股价:

盛龙股份(001257)从5月28日高点29.48元回撤26%至22.48元,被周期股整体风格抛弃。但钼的基本面逻辑并未破坏——调整是风格压制而非基本面恶化。

当前价格:

锌锭24,774元/吨(最新边际涨1.0%)

核心逻辑:

镀锌+基建+制造业修复提供短期支撑。但矿端供应恢复后容易压制价格——锌的供给弹性比铜铝大,不是"结构性紧缺"逻辑。

趋势判断:

偏区间震荡,不是主线最强品种。可能有波段机会(基建发力时),但不具备趋势性行情的基础。路透对2026年基本金属的判断中,锌明显弱于铜、锡、铝。

当前价格:

铅锭16,486元/吨(最新边际涨0.8%)

核心问题:

铅酸电池正在被锂电池系统性替代——两轮电动车、储能、汽车启动电池都在转锂电路线。铅的终端需求故事不够新,成长性严重不足。

趋势判断:

更多跟随有色指数波动,不具备独立趋势。不建议作为有色配置的核心品种。

当前价格:

碳酸锂17.13万元/吨(周跌4.1%),产量环比上升0.07万吨至2.63万吨

供需格局:

经历了2024-2025年的产能过剩后,2026年储能需求成为重要边际变化因素。路透报道显示部分机构预计2026年锂需求增长17-30%,储能端需求增长更快。但价格涨高后,停产产能会迅速复产——高价的自我调节能力极强。关键变量是江西宜春相关矿山许可证与复产节奏。

趋势判断:

不是2022年大牛市重演,是"低位反转后的高位震荡"。储能需求强是支撑,但高价刺激复产是天然的顶部压力。不能盲目追高,要盯复产节奏和库存数据。中信证券维持锂价25万元/吨目标价但强调"关注板块调整后的配置机遇"。

当前价格:

金属钴41.50万元/吨(周跌2.1%),但自2025年2月以来累计上涨160%

供给端(偏强):

刚果(金)是全球钴供应的核心区域,其出口配额制度显著收紧供应,是钴价暴涨160%的主要驱动。路透报道确认配额制度至少持续到2027年底。

需求端(偏弱):

三元电池的去钴化是不可逆的技术趋势——磷酸铁锂渗透率持续提升 + 高镍低钴甚至无钴正极在推进。需求端面临结构性收缩。

趋势判断:

政策约束型上涨,逻辑确实比镍硬。但不如钨(供给归零+军工需求双保险)和重稀土(出口配额+矿产法双重加持)两条腿都稳。钴的隐忧在于:2027年配额到期后刚果金若放量,当前的紧缺格局可能瞬间逆转。

当前价格:

LME镍19,035美元/吨(周跌1.7%),上期所镍周跌6.5%。库存27.42万吨。

供需格局:

印尼低成本镍产能持续大规模释放,全球镍市场已进入明确过剩周期。同时磷酸铁锂电池路线继续挤压三元高镍需求,需求端缺乏增量支撑。路透调查中镍和铅、锌同列偏弱品种。

趋势判断:

大概率震荡偏弱,除非印尼政策突然大幅收紧镍矿出口。供给增量远大于需求增量,当前看不到反转信号。

当前价格:

COMEX黄金4,502美元/盎司(周跌1.48%)。白银弹性更大但波动更狠。

核心逻辑:

黄金和铜铝的逻辑完全不同——黄金看美元、实际利率、央行购金、地缘避险。Metals Focus预计2026年实物投资可能首次超过珠宝成为黄金最大需求来源,预计2026年均价约4,920美元/盎司,但同时也提示高金价会压制珠宝和部分央行需求。

趋势判断:

黄金偏防守——大盘不稳、地缘紧张时反而涨。白银弹性大于黄金,但回调也更狠。贵金属不与有色工业金属同步——铜铝涨时金可能跌,大盘不稳时金反而涨。属于避险对冲品种。

第五部分:四梯队配置框架第一梯队:战略小金属线(最强主线)★★★★★

钨、重稀土、锡、钼

共同特征:供应不好扩 + 需求有高端制造支撑 + 政策强化资源属性 + 盘子小弹性大。最符合《条例》方向——战略矿产、资源安全、储备体系、出口管制、矿业权集中。这条线后面最容易反复出趋势:钨领涨、锡弹跳、重稀土兑现政策红利。

第二梯队:大宗工业金属线(中军品种)★★★★铜、铝

决定了有色板块的整体高度。铜看AI+电网+新能源+制造业;铝看产能红线+轻量化。铜铝不一定天天涨,但只要大宗趋势没坏,它们托住板块底部。当前估值极低(PE 11-12倍),一旦风格回归弹性极大。

第三梯队:能源金属修复线(分化最大)★★★钴、锂

不能简单说"新能源金属都好"。钴靠刚果金配额管制(2027年前有效),逻辑偏硬但需求端去钴化是隐忧。锂是供需修复后的高位震荡,储能需求强但高价刺激复产。排序:钴 > 锂。

第四梯队:跟涨品种(轮动/回避)★★锌、铅、镍

锌可能有波段(基建+镀锌),但供应恢复压价格。铅需求故事弱(被锂电系统性替代)。镍供过于求格局短期无解。不是最强主线,更多是轮动角色。

贵金属:独立避险品种金、银

黄金偏防守(央行购金+地缘避险),白银弹性大于黄金但回调更狠。不与有色工业金属同步。大盘不稳时的对冲工具。

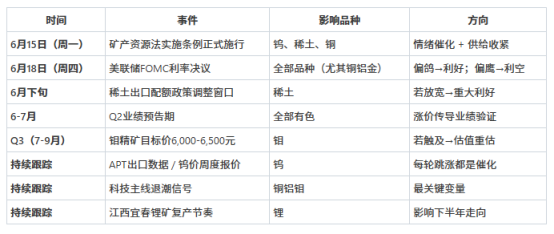

第六部分:关键催化剂时间表

第七部分:总结

这次《矿产资源法实施条例》正在把有色金属从"单纯周期品"推向"资源安全品、战略资源品"。定价逻辑在发生范式转换——不是所有有色一起涨,而是资源越稀缺、对外依赖越高、战略属性越强、出口/开采管制越强的品种,趋势越硬。

后面有色真正能走出来的,不是"谁产量最大",而是:谁有矿、谁的矿稀缺、谁受政策保护、谁有战略资源属性、谁有高端制造下游。

短期内,A股有色板块被科技主线全面压制(板块年内-1.66%、主力持续净流出),但中长期供给逻辑在《条例》加持下只会越来越强。6月15日(条例施行日)和6月18日(美联储议息)是两个最关键的时间节点。战略层面3-6个月看好有色,战术层面等信号确认。

四个信号决定入场时机:

1.

矿权是不是优质

2.

资源是不是战略

3.

供给是不是受限

4.

下游是不是高端制造 / 军工 / 新能源 / AI

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。