一、核心业绩总览:上半年大幅扭亏,营收近乎翻倍

公司发布 2026 年 1-6 月业绩预告,经营彻底反转,由 2025 年同期大额亏损转为盈利,核心数据:

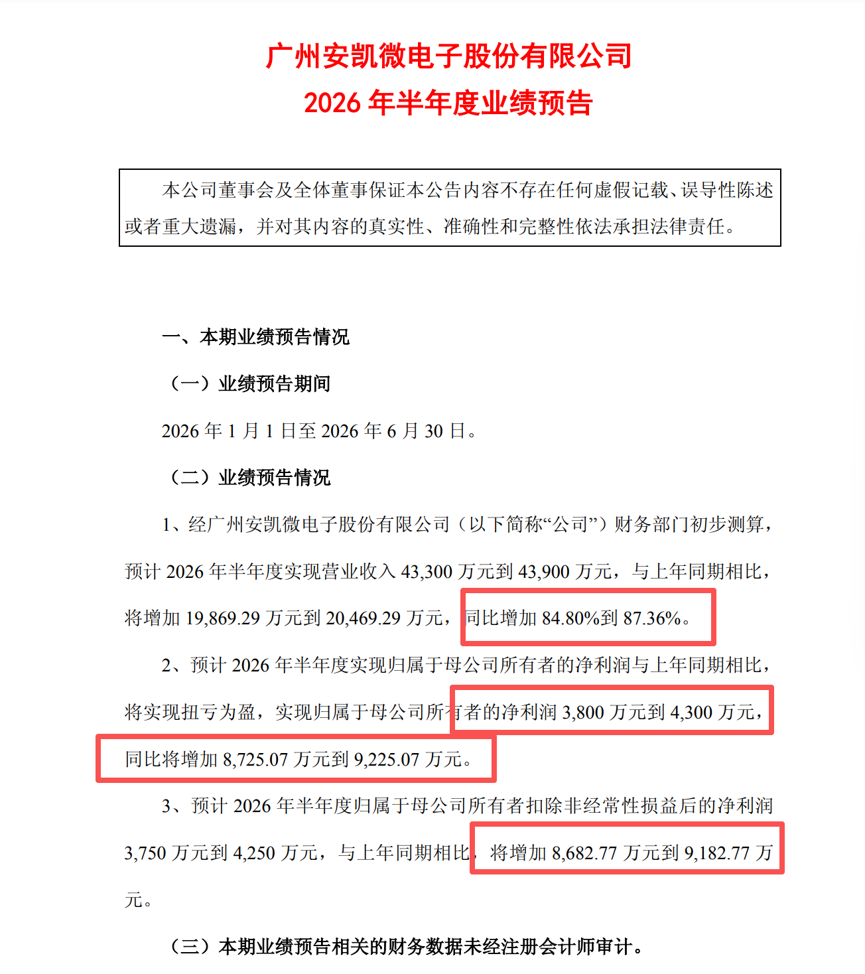

营收:4.33 亿 - 4.39 亿元,同比 + 84.80%~87.36%;2025 年同期仅 2.34 亿元,收入规模近乎翻倍。

归母净利润:3800 万 - 4300 万元,同比扭亏,较去年同期 - 4925.07 万增厚 8725 万~9225 万元。

扣非净利润:3750 万 - 4250 万元,几乎与归母净利润持平,盈利全部来自主业,无大额非经常性损益扰动,盈利质量扎实。

对比 2025 年同期:去年上半年亏损 4925 万,每股收益 - 0.13 元,行业低谷压力完全出清。

业绩驱动核心两点:下游物联网、AI 硬件需求持续回暖 + 产品涨价对冲存储、封装成本上行,同时新一代 AI SoC 芯片大规模导入客户,量价双击逻辑落地。

二、2026Q2 单季度收入、净利润拆分(关键拐点)

结合 2025 年一季报、机构测算数据拆分单季表现:

1. 营收拆分

2026Q1 营收:约 1.50 亿元(公司此前披露一季度营收同比大幅增长)

2026Q2 营收区间:2.83 亿~2.89 亿元

环比大幅增长近 90%,二季度出货量显著放量,验证公司 “二季度销售优于一季度” 的经营规律;对比 2025 年 Q2 营收仅 1.32 亿元,同比翻倍增长,下游订单旺盛。

2. 净利润拆分(拐点核心)

2026Q1 归母净利润:约 - 2000 万元(仍小幅亏损)

2026Q2 归母净利润区间:5763 万~6263 万元

环比由亏转盈,单季盈利规模远超上半年整体利润,利润全部集中在二季度释放;

2025 年 Q2 归母净利润亏损 2714.83 万元,同比实现超 8000 万利润修复,盈利弹性极强;

扣非同步转正,说明芯片主业盈利能力实质性修复,并非一次性收益。

3. 盈利修复背后逻辑

量增:AI 视觉 SoC、AI 眼镜主控芯片持续放量,带 NPU 算力芯片出货占比过半;智能家居、安防、AI 穿戴终端需求复苏,订单饱满,上游产能匹配出货需求。

价涨:存储、封装成本持续上行,公司主动上调芯片售价,直接抬升综合毛利率,扭转去年毛利率持续下滑的困境(2025 年上半年毛利率仅 15.28%)。

产品结构优化:高附加值 AI 算力芯片占比提升,替代低端传统芯片,拉高整体均价与毛利水平。

三、业绩反转核心驱动复盘

行业端:物联网 + 端侧 AI 双重景气上行

家用摄像机、安防设备需求回暖;AI 眼镜、AI 桌面机器人、智能穿戴等硬件进入放量周期,公司是国内少数具备 AI 眼镜全套芯片方案的厂商,形成差异化增量赛道。DDR3 存储供给收紧、价格上行,下游安防、智能家居终端刚需稳定,下游客户备货积极。

产品端:新品规模化落地

KM/K39 系列 AI 视觉 SoC、低功耗蓝牙音频芯片、子公司思澈显示 GPU 协同出货,实现 “视觉 + 无线 + 显示” 一站式解决方案,提升客户粘性与单品价值;新一代 AI 眼镜 SoC 持续迭代,2026 年持续放量。

成本与定价策略:顺利传导成本压力

面对存储晶圆、封装涨价,公司通过产品调价完成成本转嫁,叠加高毛利 AI 芯片占比提升,毛利率大幅修复,从去年亏损区间进入稳定盈利区间。

四、中长期未来展望

(一)短期(2026 全年):业绩高增确定性较强

订单与产能保障增长

公司调研反馈当前下游订单旺盛,与上游晶圆、封测供应商保持稳定合作,产能储备充足,全年收入增长具备支撑;叠加毛利率持续改善,全年净利润有望持续高增,二季度盈利中枢将成为全年业绩基准。

产品增量持续释放

AI 眼镜作为核心增量赛道,中高低端方案全覆盖,新一代专用 SoC 年内推出;家用 AI 摄像机、工业物联网芯片需求延续景气,量价逻辑有望维持。

盈利水平持续改善

存储涨价周期延续背景下,产品定价机制顺畅,高算力 AI 芯片出货占比持续提升,综合毛利率有望逐季走高,净利率中枢稳定上行。

(二)中长期(2027 年):全栈

AI 硬件平台打开成长天花板

技术矩阵完善,构建壁垒

收购思澈科技补齐显示 GPU,战略投资视启未来布局端侧大模型算法,打通芯片硬件 + 上层算法全链路,解决端侧 AI 大模型落地痛点,提升产品溢价能力,区别于单一芯片设计厂商证券时报e...。

应用场景持续拓宽

覆盖智慧安防、智能家居、AI 穿戴、工业物联网、智能办公五大赛道,端侧 AI 渗透持续加深,传统设备智能化替换空间广阔;AI 眼镜、AR 设备作为长期高弹性赛道,有望复制智能音箱、摄像头的放量周期。

行业周期红利延续

DDR3 存储产能收缩、供需缺口中长期存在,下游物联网硬件刚需稳定,行业量价齐升周期有望延续至 2027 年末,公司作为上游核心 SoC 芯片厂商充分受益。

五、总结

安凯微 2026 半年业绩预告标志公司经营明确走出周期底部,二季度单季实现营收、利润双重爆发,量价齐升逻辑验证。短期看,旺盛订单 + 新品放量 + 毛利率修复支撑全年高增长;中长期依托 AI 视觉、AI 眼镜差异化赛道与软硬一体化布局,充分受益端侧 AI 硬件浪潮。短期核心看点为二季度盈利持续性与毛利率修复幅度,长期价值取决于 AI 穿戴终端出货放量节奏。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。