文章为个人思考,仅供交流,不做任何投资建议!感谢各位老师关注!

AI 算力浪潮席卷下,高频高速覆铜板(CCL)需求持续爆发,其核心上游材料PPO(聚苯醚)树脂因技术壁垒高、供给紧缺,成为产业链最稀缺的 “卡脖子” 环节。

近日,PPO 树脂板块强势发酵,龙头圣泉集团、覆铜板巨头生益科技双双涨停,市场目光聚焦这一高景气赛道,而低位、正宗、技术过硬的银禧科技(300221),正迎来估值修复的黄金窗口期。

一、PPO 树脂:AI 覆铜板的 “核心骨架”,供给紧缺引爆涨价潮

PPO 树脂是高端高频高速覆铜板的核心功能性材料,具备 \\\\ 超低介电损耗(Df<0.002)、低介电常数(Dk≈2.6)\\\\ 的特性,是

12 层以上

AI 服务器主板、800G

交换机

PCB 的刚需原料,传统环氧树脂完全无法满足其高速信号传输要求。

全球 PPO 树脂供给高度垄断,能量产电子级

PPO 的企业不足 5 家,海外由沙比克、旭化成、三菱化学主导,国内仅圣泉集团、东材科技、银禧科技具备量产能力。受日系厂商断供风险、原油价格上涨及产能扩张受限影响,2026 年 4 月起 PPO 树脂开启陡峭涨价模式,每月提价超 5%,单吨价格高达 70-120 万元,毛利率突破 50%,成为产业链 “暴利” 环节。

需求端,AI 服务器、800G 交换机出货量持续高增,直接拉动 M8/M9 级高频覆铜板需求爆发,PPO 树脂订单供不应求,下游覆铜板厂商主动上门锁货,量价齐升格局确立。

二、银禧科技:低位 PPO 隐形冠军,技术 + 产能 + 客户三重硬核壁垒

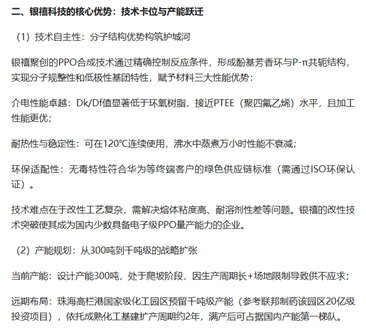

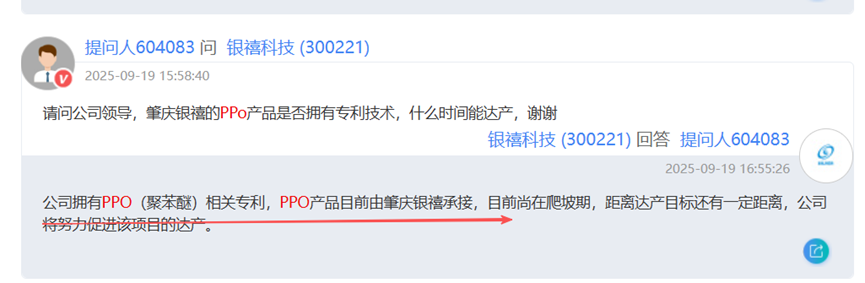

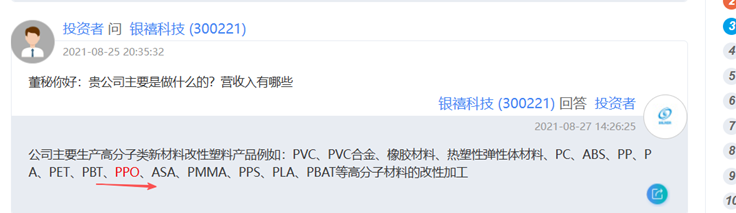

在圣泉、生益等高位龙头走强之际,低位正宗标的银禧科技的价值被严重低估。公司是国内少数掌握PPO

全合成工艺的企业,技术实力对标国际龙头,产品批次稳定性(Dk 波动<0.02)通过生益科技、联茂电子认证,直接供货台光电子等头部覆铜板厂,应用于 AI 服务器与算力硬件。

1. 技术壁垒:打破海外垄断,性能达标顶级需求

子公司肇庆银禧聚创自主研发的高频低介电 PPO 树脂,介电常数<3.0、损耗<0.002,打破沙比克、旭化成等海外巨头的技术垄断,成为国内少数能为英伟达供应链提供核心材料的企业。

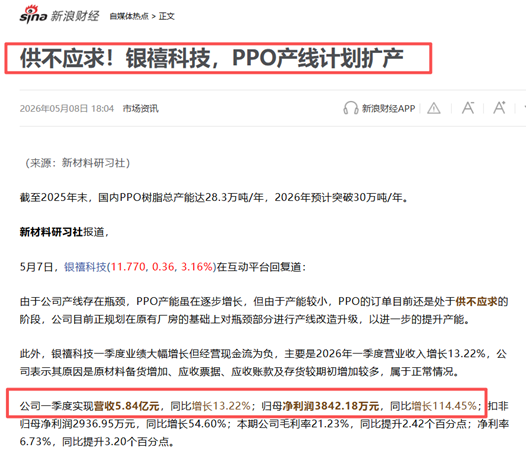

2. 产能弹性:300 吨产能爬坡,供不应求,扩产空间可期

公司当前肇庆基地 300 吨 PPO 产能处于爬坡期,订单供不应求;珠海高栏港国家级化工园区基地已预留千吨级扩产空间,环评通过后即可启动建设,达产后预计年毛利贡献超 7 亿元,产能弹性十足。公司已启动 PPO 项目改造计划,积极响应市场需求扩张。

3. 客户高端:深度绑定头部厂商,切入英伟达供应链

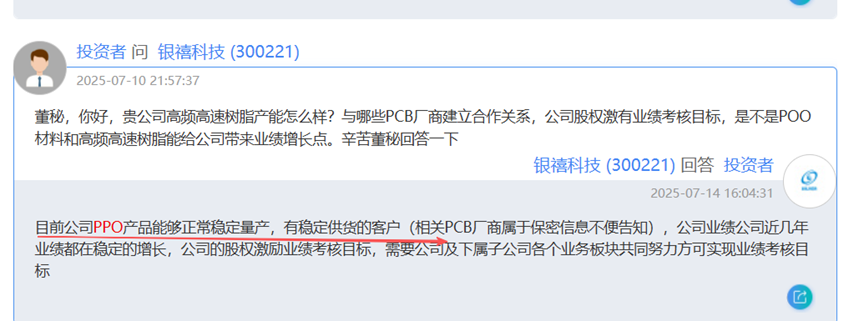

银禧科技 PPO 树脂已批量供应生益科技、台光电子等头部覆铜板企业,并通过下游厂商间接切入英伟达 GPU 基板供应链,应用于 AI 服务器散热部件;越南子公司电磁屏蔽材料直供安费诺(英伟达合作商),进一步强化算力赛道布局。

AI 覆铜板核心材料紧缺!银禧科技低位稀缺性凸显

PPO 树脂是 AI 算力时代的核心卡脖子材料,长期国产替代逻辑 + 短期涨价催化,赛道确定性与成长性兼备。

圣泉集团、生益科技涨停,已充分验证产业链景气度,而银禧科技作为低位、正宗、技术过硬、产能弹性大的稀缺标的,当前估值尚未充分反映其 PPO 业务价值,预期差极大。

相较于高位龙头,银禧科技具备低位低估值 + 技术突破 + 产能扩张 + 客户高端四大优势,是 PPO 树脂板块最具爆发力的标的之一。AI 算力浪潮下,PPO 树脂赛道长坡厚雪,低位正宗标的更具安全边际与爆发潜力。银禧科技,这只被市场忽视的 PPO 隐形冠军,正站在产业风口之上。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。