本文相关信息仅供参考

①机器人视觉:3D视觉感知是具身智能"感知-决策-执行"链路的首要环节,公司以十年芯片自研积累构建起从底层技术到百万级量产的全链路壁垒,深度合作英伟达等国际生态,随着机器人、3D扫描等应用场景加速放量,2025年扭亏为盈标志着商业化拐点已至,预计2026-2028年收入增速维持在40%-80%,利润弹性显著高于收入增速。

②UTG玻璃龙头:商业航天对柔性太阳翼封装材料提出超薄、轻量、可弯折的严苛要求,UTG玻璃是绕不开的核心选择,公司作为国内唯一实现全产业链自主化的企业率先完成航天客户认证,二期1700万片/年产能即将投产,若高峰期年发射万颗卫星规模落地,UTG需求增量可达现有消费电子场景的近10倍,TGV玻璃基板业务的拓展进一步打开了公司在AI封装材料领域的想象空间。

③PVA:地缘冲突推升海外乙烯成本,国内电石法PVA的成本优势短期内急剧凸显,公司作为国内产能规模第一、全球前三的PVA一体化龙头率先受益;与此同时,PVA光学膜、汽车级PVB胶片等国产化产品正进入放量期,江苏基地40万吨新增产能启动建设,成长逻辑与周期逻辑在此时难得地形成共振,预计2026年归母净利润同比增长73%。

本文是对当日大涨公司进行研报深度复盘,相关个股信息仅供参考,不构成投资建议。

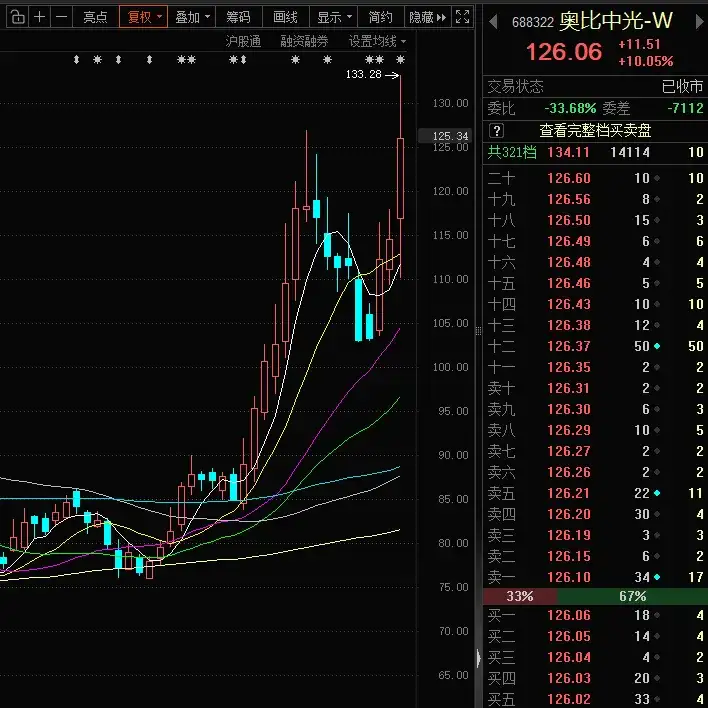

1、奥比中光:涨了发现催化很多

(1)大涨题材:机器人

6月以来,机器人迎来密集催化。

6月1日,上交所上市审核委员会审议通过宇树科技首发申请。同日OpenAI联合创始人Greg Brockman宣布成立"OpenAI Robotics"团队,目标是"打造能在物理世界帮助人类的AI"。

6月2日,英伟达与宇树科技联合发布新一代人形机器人参考设计H2 Plus,搭载英伟达高性能算力平台,计划今年下半年正式上市。

此外,特斯拉业绩会明确第三代人形机器人V3将于7月下旬至8月启动量产。

行情上,奥比中光主营视觉产品,可向各类智能机器人提供真实物理世界的环境感知能力,今日大涨10%。

(2)研报深度复盘(中邮证券、华创证券):AI之眼,十年卡位

①公司在3D视觉领域已深耕10年以上,从自研芯片起步,构建起"全栈式技术研发能力+全领域技术路线布局"的技术体系,先后完成五代深度引擎芯片、多款iToF/dToF感光芯片的开发,是行业内少数能够实现百万级量产的企业,这种从芯片底层打通到量产交付的能力构成了核心壁垒。

②3D视觉的核心应用逻辑正在从消费电子转向机器人。过去公司在刷脸支付、3D扫描仪等场景积累了大量客户和量产经验,如今这一能力正向人形机器人、工业机器人、服务机器人等场景平移。3D视觉可向各类智能机器人提供真实物理世界的环境感知能力,是"感知—决策—执行"链路中的首要环节,轻量化、高集成、高精度的3D传感器是机器人大规模落地的刚需。

③公司已与英伟达深度合作,产品融入英伟达Isaac机器人平台,同时接入苹果macOS、微软、英特尔等国际主流生态,与韩国护理机器人RoboCare、美国Quasi Robotics、法国Pollen Robotics等海外客户形成批量合作,全球生态布局正在加速。公司2025年度定增9.8亿元获批,用于"机器人AI视觉与空间感知技术研发平台"及"AI视觉传感器与智能硬件制造基地",进一步锁定机器人赛道卡位。

④根据Yole数据预测,2025年全球3D视觉感知市场规模将达到150亿美元,2028年增长至172亿美元;国内市场2023-2027年复合增长率预计达30%。多机构预计公司未来两年收入增速在80%左右,核心驱动来自AI视觉与机器人视觉的双轮放量,盈利弹性有望持续释放。

2、凯盛科技:市场照着细分挖了

(1)大涨题材:玻璃基板+太空光伏

公司为国内唯一覆盖"高强玻璃—极薄薄化—高精度后加工"的全国产化超薄柔性玻璃产业链。UTG二期预计于2026年4月投产,达产后叠加一期项目可实现产能1700万片/年。产品得益于其超薄超轻、弯折性能较好等特性,符合太空核心诉求,未来有望在太空光伏发力。

此外,公司还在逐步拓展TGV玻璃基板业务,成为当下市场热点。

行情上,公司今日涨停。

(2)研报深度复盘(国金证券):等着Spacex发力了

①无论未来空间能源最终采用HJT、钙钛矿还是HJT-钙钛矿叠层方案,UTG玻璃都是绕不开的封装材料——其超薄超轻、可弯折、高透光、耐高温等特性,与太空柔性太阳翼的核心诉求高度契合,在关键性能上显著优于现有CPI方案。

②卫星数量与单星面积的双重扩张,直接撑起UTG的需求想象空间。 Starlink V2mini太阳翼面积已达105平米,V2约230平米,V3预期更大;SpaceX共申请3万颗二代星链卫星,并将在2028年底前发射50%。若高峰期年发射量达10000颗、综合单星面积约300平米,对应UTG玻璃年需求量有望达300万平——而此前UTG主要用于折叠屏手机,2024年全球折叠屏出货1530万台对应的需求量仅约30.6万平,商业航天带来的增量是原有消费电子需求的近10倍。

③公司在UTG领域的稀缺性来自全产业链自主化。UTG的制造链条涵盖原片—减薄—钢化—镀膜四个环节,大多数企业仅能完成后段深加工、需外采原片,公司是国内唯一实现从原片到后加工全流程国产化的企业,并已于2024年布局航天领域、通过航天钙钛矿客户认证。公司独创"瀑布流法"一体化成型技术,UTG二期1500万片/年产能即将于2026年4月投产。

④TGV玻璃基板是公司正在切入的另一个高价值方向,该业务与AI算力所需的高端封装材料需求高度关联,是近期市场挖掘的增量叙事,为公司估值提供了额外想象空间。同时,公司在应用材料领域持续向高端转型,球形硅微粉已批量供货AI/HBM封装相关覆铜板市场,高纯石英砂光伏端实现批量出货并推进半导体端验证。

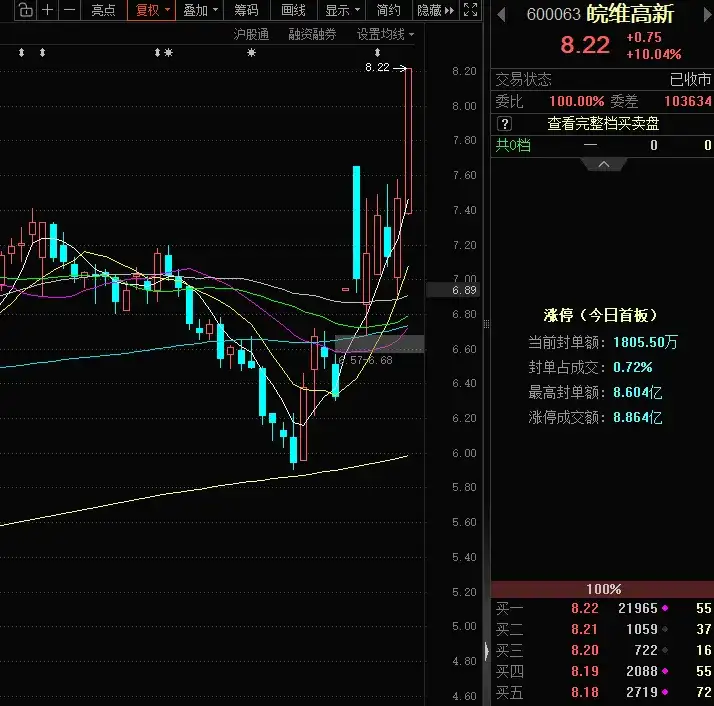

3、皖维高新:目标全球龙头

(1)大涨题材:PVA+MLCC

PVA是一种高分子聚合物,具有粘结性、成纤性、乳化稳定性、气体阻隔性、成膜性、生物降解性等优良性能,主要用于生产聚合助剂、织物浆料和黏合剂、膜材料等。全球PVA产能集中于中国、日本、美国等,合计183.9万吨/年。

公司为PVA产品一体化龙头,随着海外乙烯、能源价格迅速上涨,公司价格优势凸显。

此外,公司近期还表示,已成功开发多款电子陶瓷MLCC用PVB树脂。

行情上,公司今日涨停。

(2)研报深度复盘(开源证券、华泰证券):PVA景气上行,新材料兑现在即

①本轮PVA景气上行的核心驱动来自地缘冲突引发的海外成本压力。 2月底美以伊冲突爆发后,国际油价和乙烯价格大幅上涨,海外PVA产能约70万吨/年、绝大多数采用石油乙烯法,成本端承压明显。相比之下,国内电石乙炔法PVA凭借煤炭、电石供应稳定,成本优势显著。截至4月初,PVA均价较年初已上涨53%,电石法价差同比扩大35%。若海外供给压力持续,国内企业有望逐步拓宽全球市场份额,皖维高新作为国内产能规模居全球前三的龙头将直接受益。

②公司的竞争优势不只是规模,更在于"一体两翼"的完整产业链布局。安徽本部、广西皖维(生物质乙烯法)、内蒙古蒙维科技(电石乙炔法)三大基地分别辐射华东、华南、华北,原材料、工艺路线多元化显著降低了单一原料波动的风险;公司PVA产品产销量约占国内市场40%,高强高模PVA纤维国内市占率超50%。2025年8月启动的江苏皖维项目,规划新增40万吨乙烯法PVA产能,项目建成后公司权益年产能将达64.5万吨,PVA全球龙头地位有望进一步巩固。

③新材料是公司成长性的核心来源,而多个项目正在从"在建"进入"放量"阶段。2000万平米/年宽幅PVA光学膜和2万吨/年汽车级PVB胶片项目均已进入试运行,公司还拟募资30亿元新建3000万平方米高世代面板用PVA光学膜项目。在PVA光学膜领域,全球市场近乎被日本可乐丽(约占80%)垄断,公司是中国大陆地区唯一批量生产销售PVA光学薄膜的企业,正逐步进入国内主流偏光片供应链;在PVB胶片领域,公司汽车级产品2025年产量、销量、收入同比分别实现1221%、166%、92%的高增长,商业化进程明显加快。

此外,海螺集团入股皖维集团成为间接控股股东,有望在建材、新材料业务上带来协同效应,并推动与杉杉股份(偏光片全球第一)的战略整合,进一步强化上下游联动。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。